Storia delle assicurazioni

Imprevedibilità. Ognuno di noi vive con esso, non sapendo cosa porterà ogni nuovo giorno. È proprio questa incertezza che ha dato il via allo sviluppo del business di assicurazione . Questo articolo ti fornirà una breve panoramica dell'origine e della storia dell'assicurazione, così come le premesse di base su cui opera.

In tempi antichi, i contadini della Cina mandavano i loro raccolti al mercato su barche. Inevitabilmente, a volte una barca affondava lungo la strada. I contadini iniziarono a diffondere i loro raccolti tra numerose barche, in modo che se una barca affondasse, ogni famiglia perderebbe solo una piccola parte dei suoi raccolti, evitando così la devastazione finanziaria. La perdita è stata diffusa tra molte famiglie, ed era quindi gestibile per ciascuno.

I contratti assicurativi veri e propri hanno avuto origine nel XIII secolo con gli armatori che volevano proteggersi dalla possibilità di perdite catastrofiche. Come prima, le navi sono state inevitabilmente perse in mare di volta in volta. I proprietari lo sapevano, ma non potevano prevedere quali navi sarebbero andate perdute e in quale momento. Individui facoltosi hanno accettato di ricevere una certa somma di denaro da ciascun armatore in cambio della promessa di pagare la perdita di una nave quando si è verificata. L'assicurazione è, in Attualità, un veicolo sociale per la diffusione del rischio di perdite finanziarie tra un ampio gruppo di persone, rendendo così gestibile una perdita per qualsiasi persona di quel gruppo.

A differenza del rischio connesso agli investimenti, rischio in materia assicurativa si riferisce alla possibilità di perdita. Nota che non è la perdita in sé, ma il possibilità di una perdita. Ci sono due tipi di rischio, di cui solo uno assicurabile; rischio speculativo e rischio puro. Rischio speculativo offre l'opportunità di guadagno così come la possibilità di perdita. Il gioco d'azzardo e gli investimenti in borsa sono due esempi comuni. Questo tipo di rischio non è assicurabile. Rischio puro ha la possibilità di sola perdita; così, è assicurabile. Lo scopo dell'assicurazione è ripristinare l'assicurato nella sua posizione finanziaria originaria, per non fornire l'opportunità di realizzare un profitto.

Ci sono diversi modi di gestire, o affrontare, rischio. Può essere ridotto o evitato del tutto esaminandone le cause ed eliminandole ove possibile. Il rischio può essere mantenuto quando una persona decide di assumersi la responsabilità finanziaria per eventi specifici. Oppure il rischio può essere trasferito a un'altra parte, ad esempio attraverso un contratto di assicurazione.

Agli albori dell'assicurazione le persone potevano ottenere una polizza assicurativa su chiunque, anche perfetti sconosciuti. Se quella persona è morta, l'assicurato ha raccolto i benefici della polizza senza apparenti perdite finanziarie o emotive. Puoi facilmente immaginare le possibilità di una situazione come questa. (Puoi sillabare? omicidio ?) Per chiudere questa scappatoia un po' clamorosa, è stata istituita una norma di assicurazione di base che stabilisce che un individuo deve avere un legittimo interesse alla conservazione della vita o dei beni assicurati, prima che quella singola cam beneficia della sua assicurazione. Questo requisito è noto come interesse assicurabile .

Come puoi immaginare, l'assicurazione si è evoluta fin dai suoi primi giorni. Le sue complessità possono, a volte, essere abbastanza confuso. La sua premessa di base, però, Rimane invariato; per ripartire il rischio, facendo così una perdita, quando si verifica, gestibile.

-

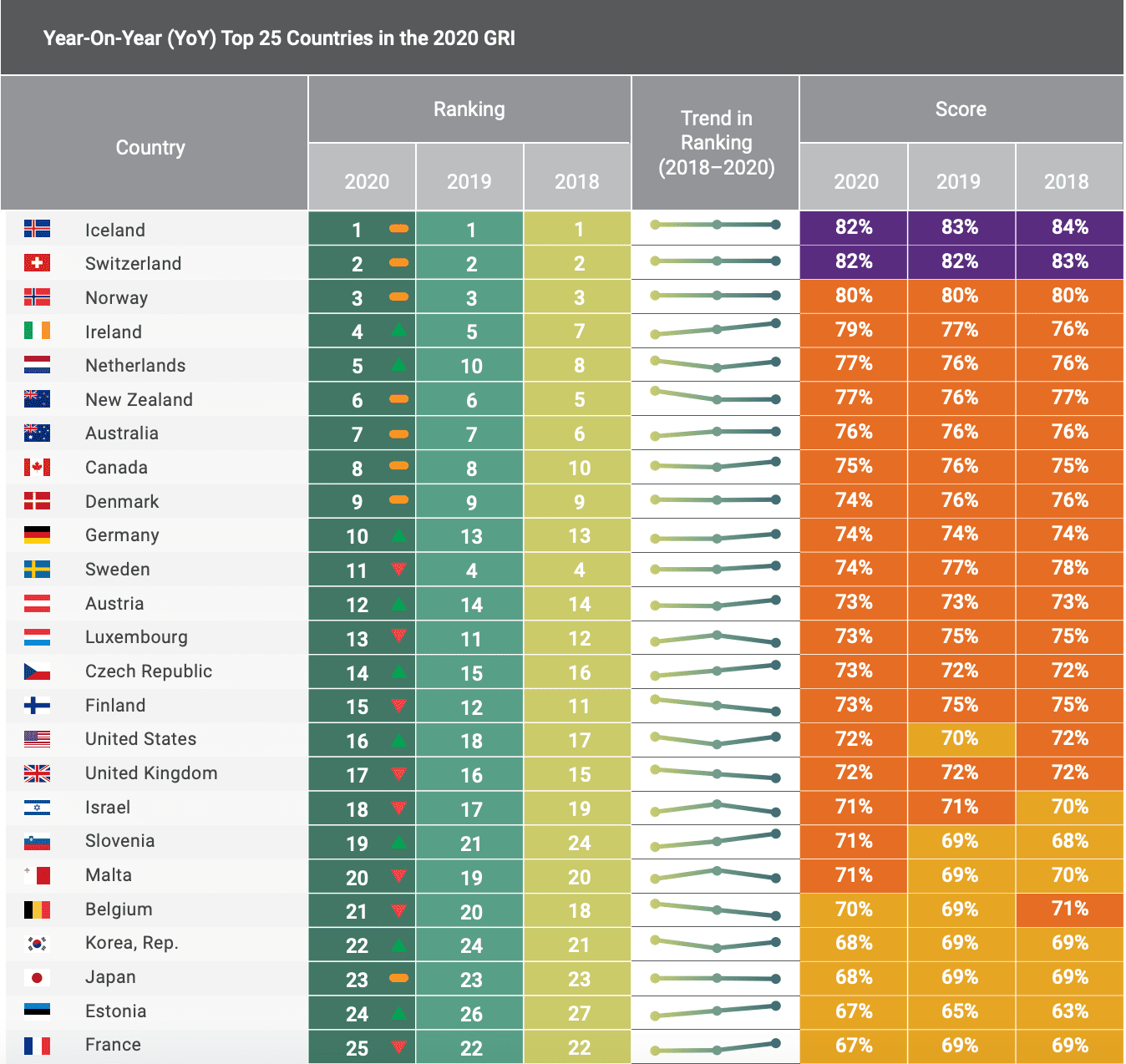

Come si posizionano gli Stati Uniti nel Global Retirement Index

Gli Stati Uniti si sono classificati come il 16° miglior paese in cui andare in pensione per il 2020, proprio al centro del gruppo quando si tratta di condizioni di pensionamento in tutto il mondo.

-

I prezzi di Litecoin scendono del 20% mentre il mercato delle criptovalute si raffredda

Prezzi Litecoin è sceso del 20% dopo che unondata di nuovi investitori ha contribuito a spingere il prezzo sopra i $ 100 ieri (29 novembre, 2017). Anche il prezzo di Bitcoin è sceso sotto i 9 dolla

-

Storia della Borsa delle Filippine

Storia della Borsa delle Filippine La Borsa delle Filippine è apparsa per la prima volta nel 1993, ma la sua storia è molto più lunga. Lo scambio era una fusione della Borsa di Manila e della Borsa d

-

Che cosa sono le entrate accessorie?

Le entrate accessorie sono le entrate generate da unazienda dalla vendita di beni e servizi che non costituiscono un flusso di entrate primario. Flussi di entrate I flussi di entrate sono le varie fon

assicurazione

- I migliori vantaggi offerti dai broker di assicurazioni di viaggio

- Cause intentate contro gli assicuratori automobilistici per i tassi in pandemia

- Revisione dell'assicurazione sulla vita a scalare:copertura flessibile senza esami fino a $ 3 milioni!

- Assicurazione sanitaria a pagamento

- Come funzionano gli FSA e cosa coprono [2021]

- Gli assicuratori statunitensi utilizzano stime elevate per respingere le richieste di risarcimento del coronavirus

-

Come chiudere un conto eTrade

Come chiudere un conto eTrade Un uomo daffari digita sul suo computer portatile E_TRADE è un servizio di investimento online che consente agli investitori di gestire i conti da soli o con lassistenza di consulenti finanziari. Il ...

-

Come modificare un estratto conto

Come modificare un estratto conto Un estratto conto bancario contiene le tue informazioni di contatto personali, il numero di conto e la cronologia dei depositi e dei prelievi per il periodo di tempo dellestratto conto. Ci sono casi i...

-

Presentare richieste di risarcimento per coronavirus? Ricorda questi 5 consigli

Presentare richieste di risarcimento per coronavirus? Ricorda questi 5 consigli Mentre il coronavirus continua a diffondersi in tutto il mondo e negli Stati Uniti, è possibile che tu debba presentare un reclamo assicurativo. Anche se non è necessario presentare alcun reclamo, o...

-

Come posso ottenere una copia di un rilascio di pegno?

Come posso ottenere una copia di un rilascio di pegno? Le liberatorie di pegno sono generalmente fornite automaticamente. Quando una rata del prestito è stata pagata per intero, la prova che è stato pagato sta nel rilascio del pegno. Il prestatore o il t...