CASO DI STUDIO:Assicurazione permanente e un acconto

Lo sfondo

Rodolfo era sulla trentina, fidanzato e stava cercando di acquistare la sua prima casa nel New England. Ha contattato il suo consulente finanziario per sapere come finanziare una casa, e nel riesaminare tutte le sue risorse disponibili per determinare quanto poteva permettersi, hanno scoperto due polizze di assicurazione sulla vita, entrambe con un valore monetario.

La sfida

Un broker di assicurazioni sulla vita aveva venduto a Rodolfo due polizze di assicurazione sulla vita circa un decennio prima. Una era una polizza per la vita universale e l'altra era una polizza per tutta la vita, due tipologie di polizze che accumulano liquidità, ma sono molto costosi e poco efficienti dal punto di vista degli investimenti.

Rodolfo si è seduto con il suo consulente finanziario che lo ha guidato attraverso una revisione completa delle esigenze assicurative, valutare il suo reddito, i suoi beni, cosa proteggerebbe (il motivo per cui acquisterebbe un'assicurazione), e i suoi obiettivi finanziari – in questo caso, comprare una casa. non aveva figli, la sua fidanzata era nel mondo del lavoro con uno stipendio sano, e non c'erano altre persone a carico a cui doveva preoccuparsi di lasciare dei beni. In breve, non c'era una grande ragione per cui ha comprato queste polizze. Però, aveva bisogno di contanti per il suo acquisto, e stava ancora pagando queste costose polizze assicurative.

La soluzione

Rodolfo e il suo consigliere scoprirono che la polizza vita universale aveva accumulato circa 30 dollari, 000 valore in denaro, quale, Sfortunatamente, era inferiore a quello che aveva versato nella polizza a quel punto. Questo significava, però, che non ci fossero conseguenze fiscali per lui per rinunciare alla polizza (cioè ritirare i fondi). Perché non aveva esigenze assicurative in quel momento, voleva contanti per un acconto a casa, e qualsiasi potenziale esigenza assicurativa futura potrebbe essere soddisfatta attraverso l'acquisto di un'assicurazione a termine, Rodolfo rinunciò alla sua prima polizza e la utilizzò per la sua caparra. La sua altra politica era strutturata in modo leggermente diverso e aveva un programma di resa più lungo, il che significava che avrebbe potuto affrontare sanzioni da parte della compagnia di assicurazioni e piccole passività fiscali se si fosse arreso. Il suo consigliere gli ha raccomandato di mantenere quella politica durante il periodo di resa, ma se aveva bisogno di contanti, potrebbe essere in grado di accedervi senza troppi colpi finanziari.

I risultati

Attraverso un'analisi completa delle esigenze assicurative, Rodolfo determinò che le sue esigenze assicurative potevano essere soddisfatte attraverso una soluzione molto più semplice, polizza meno costosa, e potrebbe utilizzare le polizze che aveva già acquistato per finanziare altri investimenti, in questo caso l'acquisto di una casa. Rodolfo finì per acquistare con successo la sua prima casa, e lui e la sua attuale moglie si stanno godendo al massimo la proprietà della casa. Fissa un appuntamento con un consulente di Personal Capital per aiutarti a rivedere la tua situazione per garantire che tutti i tuoi componenti finanziari, comprese le rendite, siano considerati per massimizzare il tuo beneficio finanziario totale.

Questo caso di studio è fittizio e non descrive alcuna persona o evento reale.

-

I diversi tipi di conti bancari

Risparmiare il tuo sudato impasto è importante! Però, tenere mazzette di denaro sotto il materasso probabilmente non è il modo giusto per farlo. Anziché, ti consigliamo di tenere i tuoi soldi in un co

-

I prezzi di Bitcoin Cash salgono vicino al 5% mentre BCH ottiene più supporto in vista del prossimo Hard Fork

Prezzi di Bitcoin Cash oggi è salito di quasi il 5% poiché alcuni investitori in criptovalute stanno supportando BCH in vista del prossimo hard fork di Bitcoin pianificato. Ma i prezzi per Bitc

-

Fare domanda per la disoccupazione in Oregon a causa del COVID-19

Un numero record di americani affronta la disoccupazione durante lepidemia di pandemia di COVID-19. Navigare nel sistema per ricevere i sussidi di disoccupazione dal governo può essere opprimente e fr

-

Perché alcuni economisti dicono che dovresti dare contanti invece di regali?

Se lo shopping natalizio ti dà il blues, e ti affanni al pensiero di scegliere i migliori doni inutilmente, ora hai il permesso di fermarti. Giusto. Scroogenomics può fornire la tranquillità che cerch

assicurazione

- Scegliere la giusta assicurazione per furgoni commerciali per la tua attività

- Di che tipo di assicurazione sulla casa hai bisogno quando vendi una casa?

- Che cos'è un proxy per l'assistenza sanitaria (e il modo intelligente per sceglierne uno)

- Cosa succede se presenti le tasse in ritardo?

- Cos'è UnitedHealth Group?

- Assicurazione HGV (veicoli pesanti)

-

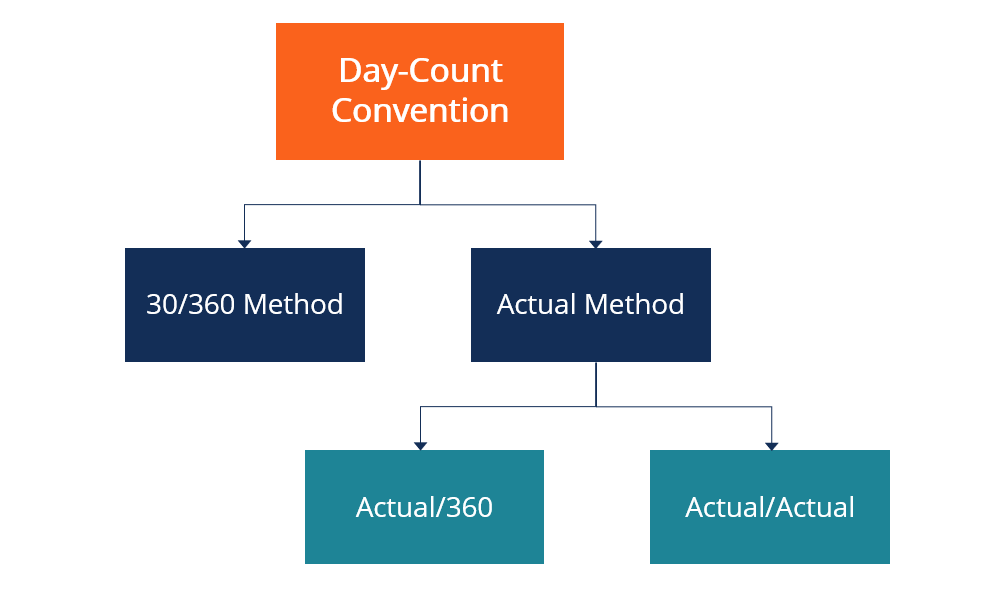

Che cos'è una convenzione per il conteggio dei giorni?

Che cos'è una convenzione per il conteggio dei giorni? Una convenzione di conteggio dei giorni è una metodologia che determina il numero di giorni di maturazione degli interessi tra i giorni di pagamento della cedola. È utilizzato in una varietà di titoli...

-

Costi di trasporto dell'inventario:che cos'è e come calcolarli

Costi di trasporto dell'inventario:che cos'è e come calcolarli I leader aziendali tendono a concentrarsi sulla crescita dei ricavi, e comprensibilmente così. Ma questa fissazione può significare che trascurano i costi meno ovvi, anche se le spese furtive intaccan...

-

Cos'è la capitalizzazione di mercato?

Cos'è la capitalizzazione di mercato? La capitalizzazione di mercato (Market Cap) è la più recente valore di mercato delle azioni in circolazione di una società Azioni medie ponderate in circolazione Le azioni medie ponderate in circola...

-

6 insidie dei programmi di assistenza per l'anticipo

6 insidie dei programmi di assistenza per l'anticipo Qual è la parte più difficile dellacquisto di una casa? Per la maggior parte, sta arrivando con abbastanza soldi per lacconto. La buona notizia è che ci sono molti programmi di assistenza per lacconto...