Assicurazione riepilogativa

Che cos'è l'assicurazione di chiusura?

L'assicurazione di copertura è una polizza di responsabilità che funge da assicurazione onnicomprensiva che protegge tutti gli appaltatori e subappaltatori che lavorano su grandi progetti che costano oltre $ 10 milioni. I due tipi di assicurazione wrap-up sono controllati dal proprietario e controllati dall'appaltatore.

L'assicurazione controllata dal proprietario viene impostata dal proprietario di un progetto a beneficio del costruttore o dell'appaltatore per coprire tutti gli appaltatori elencati. Il contraente generale, nel frattempo, può utilizzare un programma assicurativo controllato dall'appaltatore per estendere la copertura a tutti gli appaltatori e subappaltatori iscritti al progetto.

Punti chiave

- L'assicurazione di copertura è una polizza di responsabilità che agisce come un'assicurazione onnicomprensiva che protegge appaltatori e subappaltatori.

- L'assicurazione controllata dal proprietario viene impostata dal proprietario di un progetto a beneficio del costruttore o dell'appaltatore per coprire tutti gli appaltatori elencati.

- Un programma assicurativo controllato dall'appaltatore estende la copertura a tutti gli appaltatori e subappaltatori iscritti al progetto.

Comprendere l'assicurazione di chiusura

L'intento di una polizza assicurativa di conclusione è di fornire la tranquillità che tutti i soggetti coinvolti in un progetto siano assicurati correttamente. L'assicurazione di chiusura è un'ampia copertura globale che protegge il proprietario, appaltatori, e subappaltatori. L'assicurazione di chiusura è importante perché evita la necessità per ogni appaltatore e subappaltatore di ottenere la propria assicurazione di responsabilità civile. Se ci fossero più politiche, potrebbero esserci lacune nella copertura o limiti insufficienti. Anziché, l'assicurazione di copertura è più efficace nell'assicurare che tutti i rischi di responsabilità siano adeguatamente coperti.

Per esempio, considerare un programma assicurativo controllato dal proprietario acquistato dal proprietario per conto del costruttore o dell'appaltatore. Conteggio dei componenti aggiuntivi, l'assicurazione include la compensazione dei lavoratori, Responsabilità generale, responsabilità in eccesso, responsabilità per inquinamento, responsabilità professionale, rischio del costruttore, e la responsabilità per la protezione delle ferrovie. Anche se il costo dell'assicurazione di chiusura può essere costoso, il costo può essere suddiviso tra appaltatori generali e subappaltatori.

Tipi di copertura assicurativa riassuntiva

L'assicurazione wrap copre una serie di rischi per te, il tuo progetto, e i tuoi lavoratori. Le politiche possono variare, ma può includere:

Responsabilità generale con un'approvazione in forma ampia

Questo copre tutte le responsabilità per un progetto, compresa la copertura per lesioni personali contro lesioni di terzi che si verificano sul sito o se tali lesioni sono il risultato di attività lavorative da parte dell'appaltatore, subappaltatore, o proprietario. Anche, protegge la proprietà di terzi dai danni causati da chiunque sia coperto dalla polizza.

Rischio dei costruttori

Costruttori rischi copre per qualsiasi acqua, tempo metereologico, e danni da incendio a un edificio in costruzione. In altre parole, il rischio per i costruttori è essenzialmente lo stesso dell'assicurazione sulla proprietà, tranne che copre gli edifici in costruzione.

Responsabilità dell'ombrello

L'assicurazione ombrello fornisce una copertura oltre il limite di copertura di una polizza di responsabilità generale. Per esempio, diciamo che una polizza di responsabilità generale copre fino a $ 2 milioni di danni e la polizza di responsabilità ombrello fornisce $ 10 milioni di copertura. Se ci fosse una richiesta di $ 8 milioni di dollari, la polizza generale coprirebbe i primi $2 milioni mentre i restanti $6 milioni del sinistro sarebbero coperti dalla polizza ombrello.

Retribuzione dei lavoratori

L'indennizzo dei lavoratori fornisce copertura per l'assicurazione dell'indennizzo dei lavoratori a tutti gli appaltatori o subappaltatori iscritti al progetto.

Veicolo commerciale

L'assicurazione per veicoli commerciali copre auto, furgoni, camion, o veicoli speciali utilizzati nel progetto di costruzione contro richieste di risarcimento e danni alla proprietà.

Danni alla proprietà

Questo copre i danni alla proprietà di tutte le parti nominate nella polizza. Anche, possono essere aggiunti galleggianti per attrezzature e strumenti specializzati, nonché un'assicurazione per la navigazione interna per strumenti e attrezzature che sono stati trasportati da e verso il luogo di lavoro.

-

Come trovare un numero ITIN

Un numero di identificazione del contribuente individuale (ITIN) è simile a un numero di previdenza sociale rilasciato dallInternal Revenue Service (IRS). Viene rilasciato a coloro che non sono qualif

-

Dovrei ottenere un prestito per il finanziamento dell'anello di fidanzamento?

La pianificazione della felicità coniugale può essere costosa. La coppia media spende $ 5, 900 su un anello di fidanzamento, secondo The Knots 2019 Jewelry and Engagement Study. Anche se di solito è

-

Parte 3 di 3:Domande e risposte comuni per gli acquirenti di assicurazioni sulla vita

Sostituisci la tua polizza Attualmente ho una polizza di assicurazione sulla vita:potrei ottenere un prezzo migliore altrove? La risposta breve è sì - è possibile ottenere un prezzo miglior

-

Come presentare una causa per controversie di modesta entità a Rochester,

New York New York ospita 62 diverse contee, ciascuno con il proprio tribunale per le controversie di modesta entità. Il tribunale per le controversie di modesta entità nella contea di Monroe si tr

assicurazione

- Uno sguardo ai vari tipi di piani TRICARE

- I 5 principali motivi per cui le persone ottengono un'assicurazione di responsabilità civile

- Assicurazione di responsabilità del datore di lavoro:leggi e restrizioni

- Modulo di segnalazione del valore

- Revisione dell'assicurazione auto di USAagencies:come si accumulano le tariffe? [2021]

- Premio Annuale Equivalente (APE)

-

Come ottenere un prestito a 17

Come ottenere un prestito a 17 Se sei solo timido di 18 anni, le tue opzioni di prestito possono sembrare limitate. Non solo devi superare la maggiore età nel tuo stato per ottenere unauto o un prestito personale, devi avere almeno...

-

10 suggerimenti per migliorare le prestazioni dei consulenti esperti

10 suggerimenti per migliorare le prestazioni dei consulenti esperti Un consulente esperto è un pacchetto software che funziona come un sistema di trading Forex automatizzato. I migliori consulenti esperti di forex consentono ai trader di eseguire trading automatizzato...

-

Leggi sul rimorso dell'acquirente di auto nello stato di Washington

Leggi sul rimorso dell'acquirente di auto nello stato di Washington Lacquisto di unauto è una decisione importante, e alcuni clienti si ritrovano a pentirsene subito dopo aver guidato lauto fuori dal parcheggio. In molti stati, gli acquirenti di auto possono restituir...

-

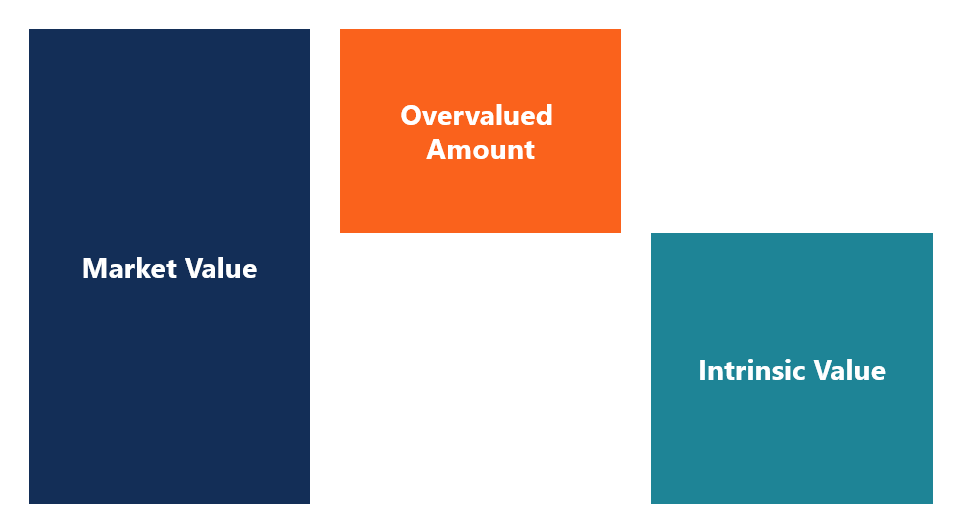

Cosa significa sopravvalutato?

Cosa significa sopravvalutato? Un bene sopravvalutato è un investimento che viene scambiato per più del suo valore intrinseco. Per esempio, se una società con un valore intrinseco di $7 per azione negozia a un valore di mercato di ...