7 cose che possono sabotare il tuo mutuo per la casa

Sei a buon punto nel processo di prestito. Il tuo tasso di interesse è bloccato, e la tua domanda è stata inviata. Puoi stare tranquillo ora, Giusto? Non necessariamente. Che si tratti di acquistare una nuova casa o di rifinanziare un mutuo esistente, ci sono ostacoli da evitare se vuoi un'approvazione senza stress.

1. Grandi depositi bancari

Durante il processo di candidatura, gli estratti conto bancari forniti vengono esaminati per i depositi di grandi dimensioni. I depositi sui salari possono essere facilmente spiegati, e il tuo agente di prestito ti farà sapere come documentare i soldi del regalo. Però, altri grandi depositi possono essere una sfida. Perchè importa? Se il denaro è un prestito di un altro prestatore, amico, o un familiare, il costo mensile del rimborso potrebbe aumentare il rapporto debito/reddito (DTI) e potrebbe metterti al di sopra dei limiti DTI del tuo prestatore.

2. Chiusura delle carte di credito

Il tuo punteggio di credito è un altro fattore che determina se sei idoneo per un mutuo per la casa. Potresti pensare che chiudere le carte di credito aiuterà il tuo punteggio di credito, ma non è sempre così. Parte del tuo punteggio di credito dipende dal tuo rapporto di utilizzo del credito. Questo è il totale di tutti i saldi della tua carta di credito diviso per il totale di tutti i tuoi limiti. In genere si consiglia un rapporto di utilizzo del credito del 30%. Quindi chiudere una carta di credito con un limite alto e un saldo basso aumenta il tuo rapporto e potrebbe potenzialmente abbassare il tuo punteggio di credito. Un punteggio di credito inferiore potrebbe influire sul tasso di interesse e sull'approvazione del prestito.

3. Apertura di nuove linee di credito

Potresti essere ansioso di acquistare elettrodomestici e mobili per la tua nuova casa. Ci sono alcune ottime offerte legate alle carte di credito interne o ai prestiti in negozio. Come potrebbe essere un problema? Primo, l'acquisto richiederà pagamenti mensili, quindi il tuo rapporto DTI aumenta. Secondo, se il saldo sulla tua nuova carta è superiore al 30% del limite di credito disponibile, il tuo rapporto di utilizzo del credito aumenta e il tuo punteggio di credito potrebbe scendere. Né è una buona cosa quando stai aspettando di essere approvato per un prestito.

4. Effettuare pagamenti in ritardo

I ritardi di pagamento di qualsiasi tipo possono influire sulla tua richiesta di mutuo. Come mai? I mancati pagamenti erodono la fiducia che il tuo prestatore ha nella tua capacità di rimborsare il prestito. I ritardi di pagamento possono anche abbassare il tuo punteggio di credito. In genere, i pagamenti scaduti da 30 giorni o più sono segnalati alle agenzie di credito. Se effettui un pagamento in ritardo, ma per il resto hai un record di pagamento in tempo, parla con il tuo creditore per vedere se accetterà di rimuoverlo.

5. Cambiare lavoro o carriera

Il reddito costante è un altro fattore che un prestatore considera quando valuta la tua richiesta di prestito. Sii cauto nel cambiare lavoro durante il processo di prestito. Anche quando hai un'approvazione iniziale, il tuo prestatore spesso verificherà nuovamente il tuo impiego prima di emettere l'approvazione finale del prestito. Se un cambio di lavoro è inevitabile, discuterne con il prestatore il prima possibile. Il problema può essere ridotto al minimo se il tuo nuovo lavoro è nello stesso campo e non comporta una diminuzione del reddito.

6. Non fornire i documenti richiesti

Durante il processo di prestito, ti viene chiesto di fornire la dichiarazione dei redditi, buste paga, W-2, estratti conto, e altri documenti finanziari. Il tuo prestatore utilizza questi documenti per verificare il tuo reddito, risorse, e debito. Questa verifica deve essere eseguita prima che il creditore possa approvare il prestito. Se non fornisci i documenti richiesti dal tuo prestatore, può causare un ritardo inutile. Anche, indipendentemente da cosa c'è sulla pagina, è sempre necessario fornire l'intero documento.

7. Una valutazione bassa della casa o problemi con la proprietà

C'è un ostacolo che è praticamente fuori dalle tue mani:una valutazione bassa. Una perizia determina il valore della proprietà. Il tuo prestatore lo usa per calcolare il tuo prestito a valore (LTV) e se il tuo LTV è una percentuale accettabile. Dopotutto, la proprietà è la garanzia per il tuo prestito, e se sei inadempiente sul tuo prestito, il tuo prestatore vuole evitare una perdita. Quando una valutazione è inferiore al previsto, il tuo ufficiale di prestito discuterà le tue opzioni per andare avanti.

Puoi migliorare le tue possibilità di essere approvato per un mutuo per la casa evitando alcune insidie comuni.

Puoi semplificare il processo di approvazione pagando i tuoi prestiti in tempo, evitando grandi depositi, mantenere le linee di credito, ritardare i cambi di lavoro, e fornire documenti rapidamente. Non sabotando l'approvazione del prestito, risparmi tempo e stress eccessivo per te e il tuo prestatore.

Puoi fare affidamento sui professionisti dei mutui di Axos Bank per aiutarti in ogni fase del processo di mutuo per la casa. Chiama oggi il numero 888-546-2634 per parlare con uno specialista esperto di mutui.

7 cose che possono sabotare il tuo mutuo per la casa

-

Che cos'è l'ammortamento accelerato?

Lammortamento accelerato è un metodo di ammortamentoMetodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e somma delle cifre degli an

-

Questo gigante bancario sta imponendo regole più severe al personale non vaccinato

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Crescere in un deserto bancario può danneggiare il tuo credito per il resto della tua vita

Il Research Brief è una breve interpretazione di un interessante lavoro accademico. La grande idea Un deserto bancario è unarea senza istituzioni e servizi finanziari tradizionali. Sono comuni ne

-

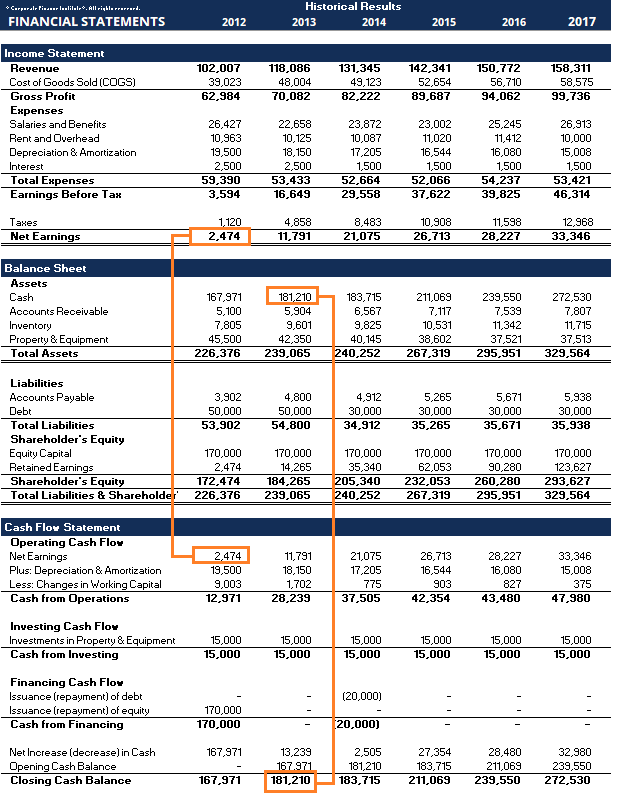

Cosa sono i tre bilanci?

I tre rendiconti finanziari sono:(1) il conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di t

Finanza personale

- Le firme delle carte di credito stanno andando via:dovresti essere preoccupato?

- Idee sbagliate sulla finanza personale

- 7 motivi per cui devi ridimensionare

- Il 27% degli americani afferma che il budget è una sfida. 3 consigli per renderlo più facile

- Come garantire il tuo futuro finanziario come imprenditore autonomo

- Gli americani hanno perso $ 545 milioni in frode dall'inizio della pandemia

-

Presentazione di una richiesta di risarcimento per i proprietari di abitazione:12 lezioni apprese per proteggere te stesso e la tua casa

Presentazione di una richiesta di risarcimento per i proprietari di abitazione:12 lezioni apprese per proteggere te stesso e la tua casa Questa storia riguarda la mia esperienza personale nellaffrontare una richiesta di risarcimento da parte di un proprietario di abitazione per la sostituzione del tetto. Sebbene praticamente ogni altra...

-

Come identificare una carta di credito dal numero di conto

Come identificare una carta di credito dal numero di conto Come identificare una carta di credito dal numero di conto Ogni carta di credito emessa sul pianeta ha il proprio numero di conto univoco. Le società di carte di credito utilizzano questi set di cifr...

-

Una vendita di token:Christie's mette all'asta la sua prima opera d'arte solo digitale supportata da blockchain

Una vendita di token:Christie's mette all'asta la sua prima opera d'arte solo digitale supportata da blockchain Da maggio 2007, Lartista digitale statunitense Mike Winkelmann (che si fa chiamare Beeple) ha pubblicato una nuova opera darte online ogni giorno. Ha pubblicato il 5, 000esimo a gennaio, e ora li ha c...

-

Scegliere una nuova assicurazione auto? Ecco 6 tipi di polizze di copertura

Scegliere una nuova assicurazione auto? Ecco 6 tipi di polizze di copertura La tua polizza di assicurazione auto dovrebbe essere personalizzata in base alle tue esigenze e al tuo budget. Scopri di più sui tipi popolari di assicurazione auto, coperture aggiuntive acquistabili ...