Comprare una casa? Ecco dove conservare l'acconto

Sono nel mercato per comprare la mia prima casa nei prossimi anni. Ho salvato e ricercato per molto tempo, e ho imparato molti dei dettagli dell'acquisto di una casa, grazie agli agenti immobiliari, consulenti finanziari, e amici che hanno generosamente condiviso con me la loro esperienza.

Vivendo a New York, la parte più difficile del processo è risparmiare per un acconto. Ho diligentemente nascosto soldi negli ultimi due anni, e sono diventato curioso di sapere se sto parcheggiando o meno i miei fondi nel posto migliore. Ecco cosa ho scoperto. (Vedi anche:4 semplici modi per iniziare a risparmiare per un acconto su una casa)

La definizione di un acquisto a breve termine

L'orizzonte temporale dell'acquisto della tua casa può dettare dove collocare i tuoi risparmi sull'acconto. Un acquisto a breve termine è quello che avverrà in tre anni o meno. Se questo si adatta al tuo orizzonte temporale per l'acquisto di una casa, la cosa migliore da fare è risparmiare i tuoi soldi in risparmi ad alto rendimento, mercato monetario, e conti CD (certificati di deposito). Per gli acquirenti a breve termine, il punto critico da considerare è mantenere liquidi i tuoi soldi. Certo, vorrai comunque confrontare i tassi di interesse di diverse banche, ma tieni presente che non guadagnerai molto da questi tipi di account.

Esiste una strategia per utilizzare gli account CD

Se decidi di utilizzare i conti CD per i tuoi risparmi sull'acconto, vorrai usare quello che è noto come il metodo ladder. Diciamo che hai $ 10, 000. Il metodo ladder ti indica di posizionare $ 2, 500 in un CD di tre mesi, $ 2, 500 in un CD di sei mesi, $ 2, 500 in un CD di nove mesi, e gli ultimi $2, 500 in un CD di un anno. Ecco perché:se le tariffe aumentano, puoi prendere rapidamente i soldi che ti vengono restituiti ogni trimestre e metterli sul conto a più alto rendimento.

A differenza dei conti di risparmio e del mercato monetario, sono previste penali per il ritiro anticipato dei CD. Se pensi che ci sia la possibilità che tu possa aver bisogno dei tuoi fondi per scopi di emergenza di qualsiasi tipo, è meglio saltare i CD e mettere semplicemente il denaro in un conto di risparmio o del mercato monetario da cui è possibile prelevare in qualsiasi momento senza penalità.

Ci sono opzioni aggiuntive per piani di acquisto casa a lungo termine

Se hai un piano a lungo termine per l'acquisto di una nuova casa, ci sono alcuni veicoli aggiuntivi che potrebbero meritare la tua considerazione. I fondi obbligazionari a volte possono fornire un rendimento dal 2 al 4%, che è significativamente superiore al risparmio, mercato monetario, o conti CD. Se questa opzione ti interessa, ci sono alcuni punti da tenere a mente.

I fondi obbligazionari perdono valore se i tassi di interesse salgono, quindi è meglio consultare un consulente finanziario esperto per avere un'idea di ciò che è probabile che accada ai tassi di interesse nei prossimi anni. Detto ciò, nessuno ha una sfera di cristallo, quindi mentre un consulente finanziario può fare un'ipotesi molto plausibile, non possono garantire cosa accadrà con i tassi di interesse. Il rischio fa parte dell'investimento. Anche, a differenza del risparmio, mercato monetario, e conti CD, le obbligazioni non sono assicurate dalla FDIC e potresti perdere denaro investendo in esse.

La linea di fondo sul risparmio sull'acconto

I risparmi per la pensione possono permettersi di essere investiti in veicoli come azioni e obbligazioni perché spesso abbiamo decenni prima di utilizzare i fondi. Questo lungo orizzonte temporale significa che i conti pensionistici possono resistere ai rischi di un mercato fluttuante. I fondi per l'anticipo di solito non hanno il lusso del tempo, quindi investirli in azioni o obbligazioni comporta un rischio maggiore.

Se stai considerando strumenti non assicurati come i fondi obbligazionari per i tuoi risparmi sull'acconto, conoscere e comprendere il tuo orizzonte temporale, profilo di rischio, e il probabile andamento dei tassi di mercato. Questa combinazione di fattori determinerà il posto migliore per salvare i fondi dell'acconto, ed eventualmente, compra il posto che chiamerai casa.

-

Come prendere in prestito denaro contro ESOP

Scopri come un ESOP può essere il miglior conto pensionistico da cui prendere in prestito denaro. ESOP sta per piano di partecipazione azionaria dei dipendenti (ESOP), che è un tipo di conto pensione

-

Caratteristiche indispensabili del sistema di gestione dell'inventario,

Requisiti e moduli Questo articolo spiega le caratteristiche chiave da considerare quando si cerca un sistema di gestione dellinventario. Copre anche gli ultimi progressi in questi sistemi e come de

-

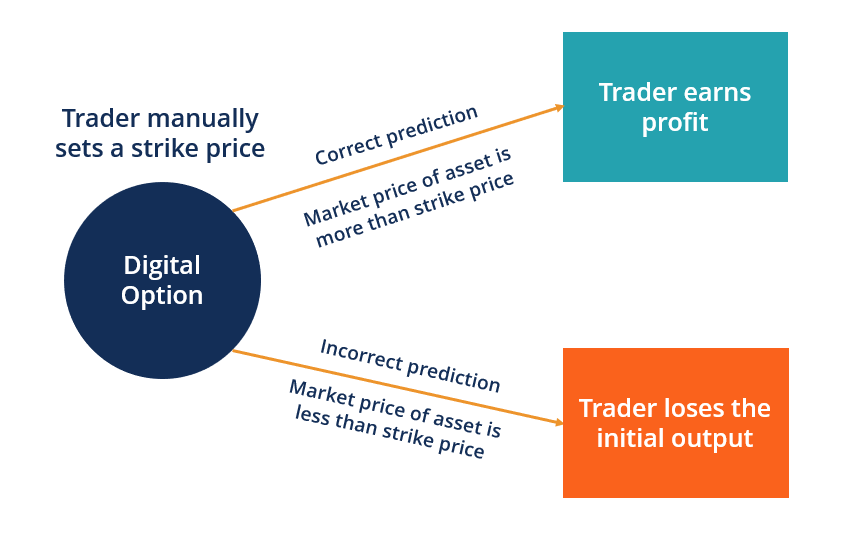

Che cos'è un'opzione digitale?

Unopzione digitale è una forma di opzione che consente ai trader di impostare manualmente un prezzo di esercizio. Lopzione digitale fornisce ai trader un payout fisso nel caso in cui il prezzo di merc

-

I prezzi dell'argento sono pronti a eclissare l'oro

I prezzi dellargento hanno appena fatto il loro più grande aumento settimanale dal crollo del 2008 di Lehman Brothers, ma la rincorsa è stata in gran parte eclissata da guadagni minori nei prezzi dell

Finanza personale

- Teoria dei sei raggi:strategia per una vita ottimale

- 8 suggerimenti rapidi per una ricerca di lavoro di successo

- 4 suggerimenti per utilizzare il tuo FSA 2021

- Come ti protegge il Fair Credit Billing Act

- Amazons dà il via al Black Friday ad ottobre. Ecco come evitare di esagerare

- Perché la solitudine a breve termine ti rende un pensatore migliore?

-

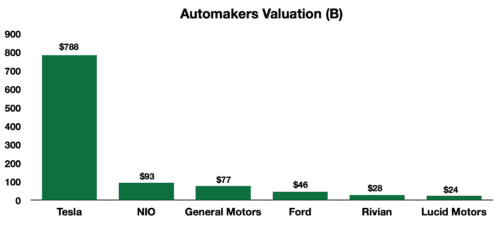

Azioni Lucid Motors:quando puoi investire in questa IPO di veicoli elettrici?

Azioni Lucid Motors:quando puoi investire in questa IPO di veicoli elettrici? Aggiornato il 26 marzo Il 22 febbraio, è stato appena annunciato che Lucid Motors ha stipulato un accordo definitivo per la fusione con Churchill Capital IV (CCIV) ad un valore pro forma di 24 mili...

-

L'interesse per le criptovalute è in forte espansione. È giusto per te?

L'interesse per le criptovalute è in forte espansione. È giusto per te? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Cosa sono i future sui tassi di interesse?

Cosa sono i future sui tassi di interesse? I future su tassi di interesse sono contratti future basati su strumenti finanziari fruttiferi. Questo contratto futureContratto futureUn contratto futures è un accordo per acquistare o vendere unatti...

-

Cosa può insegnare il corpo umano sulla finanza personale

Cosa può insegnare il corpo umano sulla finanza personale Sei finanziariamente sano? La maggior parte delle persone ha unidea di dove vuole essere finanziariamente. Tuttavia, il denaro sembra non essere mai abbastanza e le bollette tendono ad essere eccess...