4 cose sorprendenti che i prestatori controllano oltre al tuo punteggio di credito

Sai quanto sia importante il tuo punteggio di credito FICO per gli istituti di credito ipotecario. Si basano su questo numero per valutare quanto bene hai gestito il credito e pagato le bollette in passato. Un punteggio di credito elevato significa che ti qualificherai per un basso tasso di interesse ipotecario. Un punteggio basso? Potresti non qualificarti affatto per un prestito.

Ma gli istituti di credito ipotecario non guardano solo al tuo punteggio di credito quando fai domanda per un mutuo per la casa. Considerano anche molti altri fattori chiave, dalla cronologia del lavoro all'importo dell'acconto.

Ecco uno sguardo a quattro fattori non creditizi che i finanziatori studieranno quando richiederai un prestito ipotecario.

Debito

Al di fuori del tuo punteggio di credito, il tuo rapporto debito/reddito è il numero più importante per i creditori ipotecari. Questo rapporto misura il rapporto tra i tuoi impegni di debito mensili e il tuo reddito mensile lordo.

Come regola generale, i finanziatori preferiscono fortemente i tuoi debiti mensili totali, inclusa la nuova rata del mutuo stimata, pari a non più del 43% del tuo reddito mensile lordo (il tuo reddito al lordo delle imposte).

Se il tuo debito/reddito supera questo livello, i finanziatori non saranno così disposti a prestarti i soldi del mutuo. Si preoccuperanno che tu sia già oberato di debiti, e l'aggiunta di una rata mensile del mutuo non farà che peggiorare la tua situazione finanziaria.

Storia del lavoro

I finanziatori preferiscono i mutuatari che hanno lavorato per lo stesso datore di lavoro, nella stessa posizione, per almeno due anni. I finanziatori ritengono che tali lavoratori abbiano meno probabilità di perdere il lavoro e, perciò, hanno meno probabilità di perdere il flusso di reddito di cui hanno bisogno per pagare il prestito ipotecario in tempo ogni mese.

Ma c'è molta flessibilità con questa regola. Ad esempio, se hai assunto un nuovo lavoro con il tuo stesso datore di lavoro negli ultimi due anni, questo probabilmente non ti farà male. Anche se sei passato a un nuovo lavoro con un altro datore di lavoro nel tuo stesso settore, i finanziatori probabilmente non si preoccuperanno.

Ma cosa succede se hai accettato un nuovo lavoro in un nuovo settore negli ultimi due anni? Ciò potrebbe destare qualche preoccupazione. I finanziatori potrebbero temere che avrai maggiori probabilità di perdere quella nuova posizione. Però, di solito puoi ancora qualificarti per un prestito.

Se sei stato disoccupato per molto tempo negli ultimi due anni, che può causare più problemi. Preparati a spiegare ai finanziatori perché hai una lacuna nella tua storia lavorativa. Finché hai un reddito solido ora, le probabilità sono ancora buone che sarai in grado di beneficiare di un mutuo per la casa.

risparmio

Per beneficiare dei tassi di interesse più bassi, assicurati di avere abbastanza soldi in risparmi. Avrai bisogno di soldi per pagare il tuo acconto, costi di chiusura, e un certo numero di mesi di tasse sulla proprietà, Certo.

Ma i finanziatori spesso richiedono che tu abbia anche abbastanza risparmi per pagare almeno due mesi della tua nuova rata del mutuo, compreso quello che stai pagando ogni mese per le tasse di proprietà e l'assicurazione. Se la rata mensile totale del mutuo sarà di $2, 000, avrai bisogno di almeno $ 4, 000 di risparmi oltre a quello che pagherai per i costi di chiusura e l'acconto.

I finanziatori vogliono vedere che hai dei risparmi nel caso tu subisca una riduzione temporanea del tuo reddito mensile. Per di qua, potrai utilizzare i tuoi risparmi per pagare almeno un paio di mesi di rate del mutuo.

Acconto

La dimensione del tuo acconto gioca un ruolo importante nella dimensione del tuo tasso di interesse ipotecario. Generalmente, più grande è il tuo acconto, minore è il tasso di interesse.

Questo perché i finanziatori ti considerano un rischio minore di insolvenza sul tuo prestito se ti viene in mente un acconto più grande. Hai già investito di più nella tua casa, la teoria va quindi avrai meno probabilità di allontanarti da esso.

Puoi qualificarti per i prestiti ipotecari oggi con un acconto di appena il 3% del prezzo di acquisto finale della tua casa, in molti casi. Ma se vuoi qualificarti per i tassi di interesse più bassi? Abbassare il 20% del prezzo di acquisto finale della tua casa - certamente non è un compito facile - aumenterà le tue possibilità di ottenere quel tasso ultrabasso.

Se ti stai preparando per comprare una casa, avete preso provvedimenti per migliorare queste parti delle vostre finanze?

-

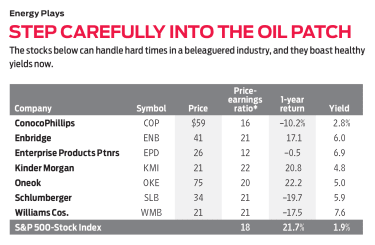

Non rinunciare alle scorte di energia

cacciatori di valori, che comprano ciò che gli altri investitori evitano, stanno affrontando una decisione difficile in questi giorni. Sebbene il resto del mercato sia in aumento, le scorte energetich

-

L'IRS estende a tutti i soccorsi di emergenza sugli RMD

LIRS ha appena tappato un grosso buco nel pacchetto di aiuti offerto ai pensionati americani allinizio di questanno come parte degli sforzi per mitigare gli effetti finanziari del coronavirus. Ma gl

-

Scopri il Risparmio Con Car2Go,

Lyft e UberX Seattle non è mai stata una grande città di transito. Abbiamo una linea di metropolitana leggera e un sistema di autobus decente che è sempre sullorlo di un disastro finanziario. L

-

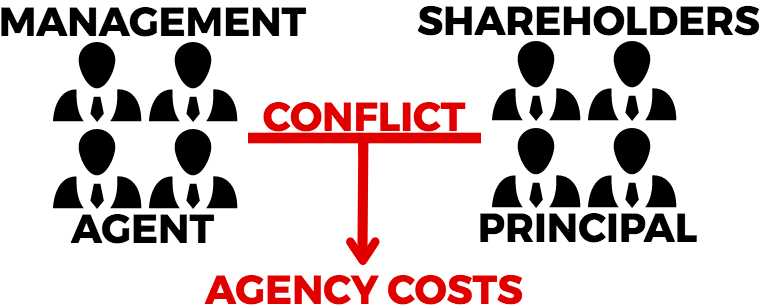

Quali sono i costi di agenzia?

I costi di agenzia sono costi interni sostenuti a causa degli interessi concorrenti degli azionisti. Azionisti EquityAzionisti Equity (noto anche come Azionisti Equity) è un conto sul bilancio di una

Finanza personale

- Come affronto la mia paura del coronavirus

- 8 migliori siti per aiutare i tuoi figli a conoscere i soldi

- Errori di consolidamento del debito da evitare

- Come richiedere prestiti senza credito in Texas

- 5 segni che il tuo stile finanziario non combacia con i tuoi partner

- 13 regali finanziari da regalarsi durante le festività natalizie

-

5 fondi comuni di investimento ad alto rendimento con un tocco umano

5 fondi comuni di investimento ad alto rendimento con un tocco umano Getty Images Questanno le obbligazioni spazzatura non verranno trattate come spazzatura. I fondi comuni di investimento ad alto rendimento sono diventati unattrazione popolare per i portafogli nel...

-

Linee guida sul reddito di buoni alimentari nella Carolina del Nord

Linee guida sul reddito di buoni alimentari nella Carolina del Nord I residenti della Carolina del Nord che si qualificano finanziariamente possono avere diritto ai buoni pasto. Le famiglie e le persone che risiedono nella Carolina del Nord possono avere diritto a ri...

-

Una lettera di assunzione per obbligo di debito

Una lettera di assunzione per obbligo di debito Accetti di effettuare pagamenti futuri su un prestito presunto. Se stai pensando di assumere il debito di un altro, accetti di effettuare pagamenti futuri del prestito per conto di quella persona. Qu...

-

Come funziona il cash back quando si acquista un'auto?

Come funziona il cash back quando si acquista un'auto? Se stai cercando unauto nuova, unofferta di rimborso da un produttore fornisce un ulteriore incentivo per lacquisto di un particolare modello. Le offerte di rimborso sono a volte indicate come rimbors...