Il tuo percorso verso i tuoi obiettivi finanziari

Per definizione, raggiungere i tuoi obiettivi finanziari richiede l'accumulo di attività finanziarie. La velocità con cui accumuli le risorse necessarie dipende da tre cose:quanto guadagni, quanto risparmi, e quanto bene investi:

Quanto guadagni. Sicuro, tutti noi vogliamo goderci il nostro lavoro. Ma all'interno di quel parametro, perché non scegliere un lavoro che pagherà di più? Il tuo reddito guiderà tutte le tue altre decisioni finanziarie, quindi esamina le tue opzioni.

- Sei sicuro di ricevere un salario competitivo con vantaggi competitivi?

- Hai un interesse esterno o un hobby che può essere trasformato in un lavoro retribuito?

- Puoi ottenere un'istruzione o una formazione aggiuntiva per ottenere una promozione o qualificarti per un altro lavoro?

Anche se non sei interessato a cambiare lavoro adesso, presta attenzione a ciò che sta accadendo nel tuo campo.

Questo potrebbe essere un buon modo per integrare il tuo stipendio attuale. Può anche trasformarsi in un lavoro part-time o in un'impresa dopo il pensionamento.

Leggi quali lavori dovrebbero avere i tassi di crescita più alti e/o gli stipendi più alti nei prossimi anni. Se non ti piace il tuo lavoro attuale, hai ancora più incentivo a mettere in atto questi suggerimenti.

I 3 migliori consigli per risparmiare e raggiungere i tuoi obiettivi finanziari

Quanto risparmi. Dovresti risparmiare almeno il 10% del tuo reddito lordo. Ma non fare affidamento solo su quella regola empirica. Calcola quanto ti serve per raggiungere i tuoi obiettivi finanziari e poi determina quanto dovresti risparmiare su base annua. Se non riesci a risparmiare così tanto, considera questi suggerimenti:

- Ridurre la spesa, deviare quei soldi verso il risparmio.

- Investi tutte le entrate impreviste.

- Risparmiare regolarmente così diventa un'abitudine.

Invece di spendere soldi dai rimborsi fiscali, bonus, ed eredità, investire i soldi immediatamente. Potresti anche voler mettere eventuali aumenti di stipendio in risparmi, possibilmente nel tuo piano 401 (k).

Uno dei modi migliori per salvare regolarmente è rendere il salvataggio automatico. Se devi ricordarti di scrivere un assegno ogni mese, è facile da dimenticare o non andare in giro. Di solito è più facile che il denaro venga detratto automaticamente dal tuo conto bancario e depositato direttamente in un conto di investimento. Un'altra buona alternativa è iscriversi al piano 401(k) della tua azienda, avendo i fondi prelevati ogni busta paga. (Tieni presente che un piano di investimento automatico, come la media del costo in dollari, non assicura un profitto né protegge da una perdita nei mercati in declino. Poiché tale strategia comporta investimenti periodici, dovresti considerare la tua capacità finanziaria e la volontà di continuare gli acquisti durante periodi di bassi livelli di prezzo.)

3 migliori consigli per investire con saggezza

Quanto bene investi?. Per far crescere i tuoi risparmi, è necessario investirli saggiamente. Considera questi suggerimenti:

- Imposta una strategia di asset allocation a lungo termine.

- Esamina attentamente ogni investimento nel tuo portafoglio.

- Mantenere ragionevoli aspettative di rendimento.

- Rivedi il tuo portafoglio almeno una volta all'anno.

La decisione di investimento più elementare che farai è come allocare il tuo portafoglio tra le varie categorie di investimento, come contanti, obbligazioni, e scorte. Vuoi assicurarti che il tuo portafoglio sia diversificato tra una varietà di investimenti. Quel modo, quando una categoria è in declino, si spera che altre categorie aumenteranno o non diminuiranno altrettanto. Per decidere come allocare il tuo portafoglio, dovrai prima fare i conti con la tua tolleranza al rischio. Anche fattori come il tuo orizzonte temporale di investimento e le aspettative di rendimento influiranno sulla tua decisione.

Decidi se continuare a possederlo in base ai tuoi obiettivi finanziari e alla strategia di allocazione delle risorse. Assicurati inoltre che i tuoi investimenti aggiungano vantaggi di diversificazione al tuo portafoglio.

Maggiore è il ritorno atteso sui tuoi investimenti, meno hai bisogno di risparmiare ogni anno. Però, se il tasso di rendimento presunto è significativamente superiore al rendimento effettivo, non raggiungerai i tuoi obiettivi. Così, è importante utilizzare aspettative di rendimento ragionevoli. Valuta i tuoi progressi ogni anno Valuta i tuoi progressi ogni anno in modo da poter apportare modifiche lungo il percorso. Se il tuo ritorno è inferiore al previsto, potrebbe essere necessario aumentare i risparmi o modificare le allocazioni degli investimenti.

Il tuo portafoglio non rimarrà da solo all'interno dell'allocazione desiderata. Poiché investimenti diversi generano tassi di rendimento diversi, nel tempo la tua allocazione andrà fuori linea. È necessario rivedere periodicamente il proprio portafoglio e apportare modifiche per riequilibrarlo.

-

Che cos'è una clausola di riorganizzazione aziendale?

Una clausola di riorganizzazione aziendale è una disposizione contenuta nello statuto di una società. La disposizione guida fusioni e acquisizioniMerger Acquisitions M&A ProcessQuesta guida ti guida a

-

Che cos'è il New York Board of Trade (NYBOT)?

Fondata e fondata nel 1870, il New York Board of Trade (NYBOT) è una borsa di futures su materie prime fisiche. Il NYBOT si trova a New York City e negozia future e/o opzioni Opzioni:Call e Put Unopzi

-

Le cooperative di credito da aggiungere ai siti di confronto prezzi

Un recente annuncio, di Experian, la più grande agenzia di riferimento del credito del Regno Unito vedrà le cooperative di credito aggiunte al proprio gruppo di istituti di credito. Sebbene funzioni

-

I miei 4 piccoli passi per la finanza personale:Dave Ramsey

Nota delleditore: Lesperto di denaro Dave Ramsey è CEO di Ramsey Solutions. È autore di sette libri best-seller, incluso The Total Money Makeover. Il suo programma radiofonico The Dave Ramsey Show è

Finanza personale

- Cinque modi in cui l'assicurazione di viaggio può proteggere le vacanze della tua famiglia

- Zoom Trading:investire in azioni ZM è una buona idea?

- Gestione del progetto:come scrivere una proposta finanziaria di successo

- 9 notifiche sulla carta di credito che possono farti risparmiare denaro

- 5 caratteristiche chiave di un buon edificio commerciale da acquistare

- 5 attività secondarie che puoi fare durante il viaggio

-

Preoccupato per le bollette sanitarie? 3 account in cui vale la pena risparmiare

Preoccupato per le bollette sanitarie? 3 account in cui vale la pena risparmiare Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

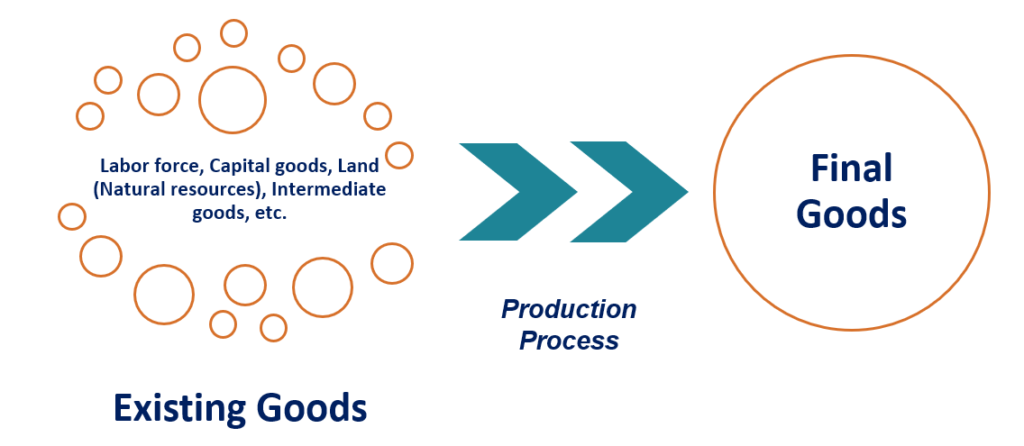

Cos'è l'esaurimento?

Cos'è l'esaurimento? Lesaurimento è la riduzione della quantità di un fattore di produzione a seguito del processo di produzione. Le aziende utilizzano beni e servizi esistenti per creare nuovi beni e servizi. La conversi...

-

Suggerimenti per negoziare con la tua compagnia di assicurazione auto dopo un incidente

Suggerimenti per negoziare con la tua compagnia di assicurazione auto dopo un incidente Ecco cosa devi sapere prima di negoziare un reclamo per lassicurazione auto. (iStock) Dopo aver informato la tua compagnia di assicurazione auto che il tuo veicolo è stato coinvolto in un incidente,...

-

4 domande a cui rispondere prima di dare a tuo figlio una carta di credito

4 domande a cui rispondere prima di dare a tuo figlio una carta di credito Regaleresti una carta di credito a tuo figlio di 10 anni? Molti genitori lo farebbero; infatti, un recente studio di T. Rowe Price ha scoperto che quasi un genitore su cinque con figli di età compresa...