Come dovresti insegnare ai tuoi figli il denaro?

Con il progresso tecnologico diffuso, il mondo si sta trasformando in un'economia senza contanti. Carte come Spendsafe Debit Card hanno semplificato i pagamenti senza portare con sé contanti. Quando ovunque la tendenza è quella di andare senza contanti, ha sollevato alcune domande su come trasmettere la conoscenza finanziaria ai bambini di domani. Secondo la valutazione dell'alfabetizzazione finanziaria del 2015 effettuata dal Programma per la valutazione internazionale degli studenti (PISA), circa l'80% della fascia di età 15-24 ha effettuato pagamenti online.

Un altro rapporto del sondaggio Standard &Poor ha scoperto che solo il 57% circa degli adulti statunitensi è finanziariamente alfabetizzato con una buona comprensione dei concetti principali come interesse e inflazione. Solo quando i genitori discutevano di argomenti finanziari con i loro figli, diventerebbero più intelligenti riguardo ai soldi. Alcuni dei valori senza tempo che i genitori possono insegnare ai propri figli sono "paga prima te stesso", “risparmia il 15% dei tuoi guadagni” e “vivi con i tuoi mezzi”. In questo articolo, ti diremmo come potresti educare tuo figlio riguardo al denaro.

Per i 3-6 anni:introduzione di denaro

A quest'età, un bambino passa attraverso lo sviluppo cognitivo e puoi introdurre il concetto di denaro e conteggio. I quattro elementi essenziali che tuo figlio dovrebbe imparare a questa età sono descritti di seguito:

- Guadagnare – Un bambino di 3 anni non può accettare un lavoro per guadagnare, tuttavia, possono guadagnare una cifra insignificante completando semplici faccende come pulire la loro stanza o il letto. Offri loro l'indennità solo quando completano il lavoro.

- Spesa – Quando tuo figlio impara a spendere responsabilmente, dà potere a tuo figlio e migliora le capacità decisionali. I bambini diventano attenti a spendere i loro guadagni.

- risparmio – Quando tuo figlio inizia a guadagnare i propri soldi, imparerebbero che poche cose sono costose delle altre. Dovrebbero imparare a risparmiare per obiettivi più grandi.

- Dando – Dovresti inculcare le abitudini caritatevoli in tenera età in quanto ciò può essere gratificante per tuo figlio. Insegna loro a dare almeno il 10% dei loro soldi per aiutare gli altri.

Per i 6-10 anni:come spendono generalmente le persone

All'età di 6 anni, i tuoi figli iniziano a capire la causa-effetto delle relazioni. Conoscono i fatti come i genitori lavorano per soldi, il denaro è direttamente collegato agli oggetti, e il denaro viene speso diversamente. Tra i 6-10 anni di età, dovresti introdurre le differenze tra i tipi di spesa e ciò aiuterà a gettare le basi per la futura costruzione del budget.

- Servizi vs. Merci – Dovresti far capire loro che non sempre i soldi vengono spesi in beni fisici; invece, sono anche spesi per i servizi di un altro.

- Desideri contro bisogni – La maggior parte degli acquisti dei clienti avviene per emozioni e i venditori ne sono consapevoli. Dunque, stabilire la differenza tra acquisti emotivi e bisogni necessari.

- Obiettivi a breve e lungo termine – Le rate mensili per il costo di una casa sono fondamentali ed è un ottimo modo per introdurre l'idea della spesa. Incoraggiali a risparmiare per i loro obiettivi a lungo termine.

Per gli 11-13 anni:Introdurre le conseguenze:

A quest'età, il bambino inizia a sviluppare un senso della ragione per le conseguenze a lungo termine. Bramano l'indipendenza e quindi, dovresti introdurre i seguenti aspetti a questa età.

- Credito – Dovresti dire a tuo figlio che se non può permettersi di pagare in contanti, non possono permetterselo. Assicurati che tuo figlio effettui il pagamento delle carte di credito ogni mese.

- Debito – Insegna a tuo figlio ad essere attivamente consapevole del debito e chiedigli di tenere traccia delle sue spese salvando le ricevute. Con le tue esperienze sul debito, puoi educare tuo figlio in modo efficace.

- Interesse – Insegna a tuo figlio che l'interesse significa che il valore del denaro cresce nel tempo. Quindi, non dovrebbero spendere troppo, invece, risparmiare denaro per il futuro.

- Budgeting – Fai il punto sulle abitudini di spesa di tuo figlio e insegnagli a puntare a obiettivi a lungo termine. È un'ottima idea insegnare loro i profitti e le perdite mensili.

Età 13-15:accumulare ricchezza

Quando tuo figlio diventa adolescente, sviluppano concetti astratti. Cominciano a prendere le distanze e identificare un numero maggiore di amici. A quest'età, dovresti aiutarli a identificare le seguenti cose.

- Opera – Tuo figlio sa che il denaro viene dal duro lavoro, ma fino ad ora guadagnavano solo con le faccende domestiche. Quando iniziano a guadagnare un lavoro separato, dovresti aprire un conto in banca per loro e tenere traccia dei loro soldi.

- Bancario – Tuo figlio dovrebbe sapere chi tiene i suoi soldi al sicuro. Dunque, si consiglia di scegliere una banca con una filiale locale, in modo che tu e tuo figlio possiate visitare la banca e fare domande.

- Investire – Dovresti anche insegnare ai tuoi figli a correre dei rischi. Mantieni le lezioni semplici e facili da capire. Insegna loro in dettaglio le azioni e le obbligazioni in cui possono investire i loro soldi.

Età 15-18:preparali per il mondo reale

A quest'età, tuo figlio può elaborare problemi complessi e immaginare le conseguenze future. Quindi, introduci i seguenti aspetti.

- Le tasse – Quando tuo figlio inizia a lavorare, corrono già in tasse. Quindi, dovresti insegnare loro come presentare le tasse e perché sono importanti.

- Buon debito – I buoni debiti sono investimenti a lungo termine che migliorano il patrimonio netto di una persona. Quando prevedi di prendere prestiti e mutui, fai le tue ricerche con tuo figlio in modo che possa capire meglio.

- Crediti inesigibili – I crediti inesigibili sono passività. Quindi, dovresti insegnare a tuo figlio a pagare le bollette della carta di credito e i pagamenti dell'auto in modo tempestivo, in modo che non debbano affrontare gravi conseguenze.

Quando tuo figlio capirà i lavori finanziari personali, sarebbero sicuri di fare mosse più audaci. Aiuterà anche tuo figlio a crescere finanziariamente.

-

Come budget su $ 2,

000 al mese Suggerimenti per il budget possono aiutarti a cavartela quando i tempi sono difficili. Con leconomia in stasi, più persone che mai sono senza lavoro, o affrontare una perdita di reddit

-

Quali sono gli obiettivi nella contabilità per le imposte sul reddito?

La contabilità fiscale è uno dei più grandi sottoinsiemi o specializzazioni nel campo della contabilitàContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è

-

Questi sono i farmaci da prescrizione statunitensi con i maggiori aumenti di prezzo,

il rapporto trova Martedì la presidente della Camera Nancy Pelosi terrà una riunione a porte chiuse a Seattle sulla riduzione del costo dei prezzi altissimi dei farmaci da prescrizione, tre settiman

-

L'assicurazione sulla casa copre gli immobili in affitto?

Assicurazione per la casa, assicurazione del proprietario o assicurazione della proprietà commerciale:che tipo di polizza è necessaria per proteggere la proprietà in affitto? (iStock) Sia che tu abb

Finanza personale

- Cinque modi per distinguersi nella ricerca di lavoro durante i suoi mesi più impegnativi

- 13 regali finanziari da regalarsi durante le festività natalizie

- Collaborazioni Litecoin:come le partnership mainstream hanno reso Litecoin la criptovaluta più collaborativa

- Cosa succede al tuo punteggio di credito se paghi un prestito?

- Il modo intelligente per insegnare ai tuoi figli il denaro

- 5 motivi per cui una vendita di una casa potrebbe fallire

-

Quanto sei avverso al rischio? Fai il quiz

Quanto sei avverso al rischio? Fai il quiz Quando si tratta di finanze, alcuni sono più avversi al rischio di altri. Quanto sei avverso al rischio? Tendi ad essere un investitore più conservatore, o vai all-in per un maggiore ritorno sui tuoi ...

-

Dovresti (o chiunque) acquistare stablecoin?

Dovresti (o chiunque) acquistare stablecoin? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

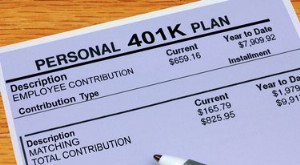

Qual è il significato del rinvio nei piani 401K?

Qual è il significato del rinvio nei piani 401K? Qual è il significato di Rinvio nei piani 401K? Il termine differimento quando utilizzato in combinazione con i piani 401K si riferisce al differimento dei salari e dellimposta sul reddito. I dipende...

-

Che cos'è l'analisi del credito?

Che cos'è l'analisi del credito? Lanalisi del credito è il processo per determinare la capacità di unazienda o di una persona di ripagare i propri debiti. In altre parole, è un processo che determina il rischio di credito di un poten...