Piano pensionistico associativo (ARP)

Che cos'è un piano pensionistico associativo (ARP)?

Un piano pensionistico associativo (ARP) è un tipo di piano "chiuso" per più datori di lavoro (MEP) che rende più facile per le piccole imprese e i lavoratori autonomi offrire un piano di risparmio pensionistico, come un 401(k), ai propri dipendenti consentendo alle aziende di unirsi in base alla posizione geografica o al tipo di attività commerciale o industriale.

Gli ARP possono ridurre i costi e la complessità amministrativi, migliorando al contempo la capacità dei piccoli datori di lavoro di negoziare attraverso economie di scala. Possono anche ridurre al minimo la responsabilità fiduciaria, che può essere un ostacolo per le piccole aziende con risorse limitate.

Punti chiave

- Un piano pensionistico associativo (ARP) consente ai dipendenti di una piccola impresa di unirsi per formare un piano di risparmio pensionistico.

- Gli ARP consentono ai datori di lavoro di settori diversi ma della stessa area geografica, nonché ai datori di lavoro dello stesso settore indipendentemente dall'area geografica, di sponsorizzare un tale piano.

- Gli sponsor possono includere organizzazioni locali, come una camera di commercio, così come le organizzazioni professionali dei datori di lavoro (PEO).

Come funziona un piano pensionistico associativo (ARP)

Il Dipartimento del Lavoro degli Stati Uniti (DOL) ha creato gli ARP come parte di una nuova regola, in vigore dal 30 settembre, 2019, progettato per aiutare a rafforzare la sicurezza della pensione per i lavoratori americani ampliando la definizione di "datore di lavoro" secondo le linee guida ERISA. La creazione di ARP è, in parte, una risposta a uno studio del 2018 del Bureau of Labor Statistics (BLS) degli Stati Uniti che ha rilevato che circa 38 milioni di lavoratori del settore privato negli Stati Uniti non avevano accesso a un piano di risparmio pensionistico fornito dal datore di lavoro.

Gli ARP consentono ai datori di lavoro indipendenti e ai lavoratori autonomi di connettersi a un gruppo di datori di lavoro in una città, contea, stato, o area metropolitana indipendentemente dal settore purché l'associazione, come una camera di commercio, condivide una connessione o un nesso con i datori di lavoro membri oltre al piano di risparmio previdenziale. Gli ARP possono anche essere sponsorizzati attraverso un'organizzazione professionale dei datori di lavoro (PEO), che è un fornitore di risorse umane di terze parti che gestisce la contabilità, libro paga, le tasse, e altri adempimenti amministrativi per le aziende associate. I proprietari di lavoratori autonomi non sono autorizzati a partecipare a un ARP sponsorizzato da un PEO.

Un ARP rende più facile per le piccole imprese offrire ai propri dipendenti piani pensionistici sponsorizzati dal datore di lavoro.

Sponsor dei piani pensionistici dell'Associazione

Lo sponsor (amministratore) di un ARP può essere un'associazione in buona fede di datori di lavoro o proprietari di lavoratori autonomi o una società di risorse umane nota come PEO. Le istituzioni finanziarie e i fornitori di servizi come le banche non si qualificano come sponsor.

- Associazione Buona Fide. Una camera di commercio locale, gruppo commerciale o industriale, o altra organizzazione che soddisfa i criteri DOL e dell'Internal Revenue Service (IRS), compreso un nesso o collegamento diverso dal piano previdenziale del gruppo. Può sponsorizzare un ARP per i membri.

- Organizzazione professionale dei datori di lavoro (PEO). Una società di risorse umane, un PEO fornisce importanti servizi amministrativi e contabili ai datori di lavoro clienti, soddisfa i criteri DOL e IRS, e può anche sponsorizzare un ARP per quei clienti.

38 milioni

Il numero di lavoratori del settore privato negli Stati Uniti che non hanno accesso a un piano di risparmio pensionistico fornito dal datore di lavoro.

Vantaggi dei piani pensionistici associativi

La nuova regola DOL amplia e migliora l'accesso delle piccole imprese ai piani di risparmio previdenziale tramite ARP per includere i seguenti vantaggi:

- Significato ampliato di "datore di lavoro" sotto ERISA per includere i datori di lavoro nella stessa area geografica, indipendentemente dal settore

- Significato ampliato di "datore di lavoro" sotto ERISA per includere i datori di lavoro nello stesso settore, indipendentemente dall'area geografica

- Costi ridotti per i datori di lavoro grazie all'adesione a un piano unico MEP

- Diminuzione degli oneri normativi e della responsabilità fiduciaria facendo in modo che lo sponsor del piano gestisca tali responsabilità

- Consentire ai membri di negoziare utilizzando economie di scala per migliori benefici e accesso a più fornitori.

-

Che cos'è la frode aziendale?

La frode aziendale consiste in azioni illegali o non etiche e ingannevoli commesse da unazienda o da un individuo che agisce in qualità di dipendente dellazienda. Gli schemi di frode aziendale sono sp

-

Come i prestiti veloci stanno cambiando il gioco per i mutuatari

La vita moderna è veloce. Anche durante la pandemia di Coronavirus, lonline banking e i pagamenti in giornata hanno reso facile per le persone gestire le proprie finanze in pochi secondi. Tuttavia, se

-

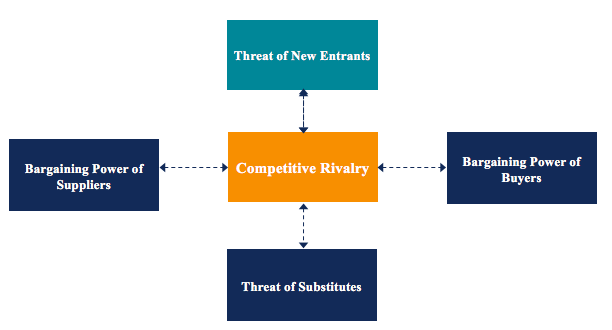

Qual è la minaccia dei nuovi concorrenti?

La minaccia dei nuovi concorrenti, una delle forze nel framework di analisi del settore delle cinque forze di Porter Ci sono tre comunemente usati e, si riferisce alla minaccia che i nuovi concorrenti

-

Come sostituire un assegno circolare

Lassegno circolare è un obbligo della banca. Sostituire un assegno circolare errato o danneggiato è abbastanza semplice e può essere effettuato visitando la banca locale, ma sostituire un assegno sma

andare in pensione

-

Quanti soldi dovrei risparmiare ogni mese?

Quanti soldi dovrei risparmiare ogni mese? Se ti stai chiedendo quanti soldi dovrei risparmiare al mese allora non sei solo. Poiché risparmiare denaro è una parte importante del tuo benessere finanziario a lungo termine, è unottima idea av...

-

Come fare trading con le azioni?

Come fare trading con le azioni? Il trading di azioni può sembrare affascinante, ma dietro le quinte in realtà è un sacco di duro lavoro e può comportare ricerche approfondite. Anche se non è sempre facile, i nuovi investitori posson...

-

Quanto mettere nel tuo conto di spesa flessibile

Quanto mettere nel tuo conto di spesa flessibile Mentre ci dirigiamo verso lautunno, ora è il momento perfetto per iniziare a pensare al tuo Conto di spesa flessibile. Le iscrizioni aperte in questi conti si tengono generalmente nel tardo autunno,...

-

Il costo medio dell'assicurazione per una donna di 25 anni

Il costo medio dell'assicurazione per una donna di 25 anni Letà e il sesso hanno una grande influenza su molti tipi di polizze assicurative, compresa lauto, vita e salute. Sebbene le tariffe assicurative varino caso per caso, in media, le donne di 25 anni son...