Qual è la regola di 5 anni Roth IRA?

Il Roth IRA è un tipo unico di conto di investimento che offre il sogno di ogni futuro pensionato:la prospettiva di un reddito esentasse dopo aver raggiunto l'età pensionabile.

Come ogni conto pensione, tuttavia - e davvero, tutto ciò che ha a che fare con l'Internal Revenue Service (IRS) - ci sono regole che dettano chi può contribuire, quanti soldi possono essere protetti, e quando queste distribuzioni esentasse possono effettivamente iniziare. Per scomporre:

- I limiti contributivi per Roth IRA sono stati aumentati a $ 6, 000 per il 2019, a partire da $ 5, 500 nel 2018.

- La regola quinquennale di Roth IRA dice che non puoi prelevare guadagni esenti da tasse fino a quando non sono trascorsi almeno cinque anni da quando hai contribuito a un account Roth IRA.

- Questa regola si applica a tutti coloro che contribuiscono a un Roth IRA, se hanno appena compiuto 59 anni e mezzo o 105.

Limiti di reddito e contributi Roth IRA

Il concetto alla base del Roth IRA è semplice. Gli investitori che soddisfano le linee guida sul reddito possono depositare denaro su questo conto al netto delle imposte e ricevere distribuzioni esentasse una volta raggiunta la pensione.

Nel 2019, gli individui fino a determinati limiti di reddito possono contribuire fino a $ 6, 000 su un conto Roth IRA (da $ 5, 500 nel 2018). Le persone di età pari o superiore a 50 anni possono contribuire fino a $ 7, 000 per l'anno utilizzando il cosiddetto "contributo di recupero".

Puoi ottenere un reddito sano e continuare a contribuire a un Roth IRA, ma i limiti di reddito potrebbero mettere un freno ai tuoi contributi se hai un reddito particolarmente elevato. Nel 2019, i contributi vengono gradualmente eliminati per coloro che depositano insieme un matrimonio che guadagna tra $ 193, 000 e $ 203, 000 e terminano del tutto per i redditi che superano tale importo. Per i singoli filer, gli importi dei contributi sono ridotti per redditi compresi tra $ 122, 000 e $ 137, 000 e finisce qui. Tieni a mente, però, che la tua capacità di contribuire a un Roth IRA si basa sul tuo reddito lordo rettificato modificato, o MAGI.

Visto che stiamo parlando di contributi, è importante notare che chiunque (di qualsiasi età) contribuisca a un Roth IRA può ritirare i propri contributi in qualsiasi momento senza penalità. La parola chiave qui è contributi però, poiché normalmente non puoi ritirare i tuoi guadagni prima dei 59 anni e mezzo senza pagare una penale di recesso anticipato del 10%. I guadagni possono essere generalmente prelevati senza penalità dopo i 59 anni e mezzo, a condizione che si rispetti la regola dei cinque anni.

I risparmiatori non devono fare nulla di speciale per assicurarsi che vengano prelevati solo i contributi poiché l'IRS ha regole che stabiliscono quali fondi vengono rimossi per primi dal conto.

L'IRS decreta che le distribuzioni Roth IRA siano prese in questo ordine:

- Contributi

- Conversioni o contributi rollover

- Guadagno sugli investimenti

La regola quinquennale di Roth IRA

Mentre molte persone capiscono i risparmi fiscali che si possono ottenere investendo il reddito al netto delle imposte in un Roth IRA, un'altra regola meno nota potrebbe sventare i tuoi piani di prelievo se non lo sai in anticipo.

La regola dei 5 anni per le distribuzioni Roth IRA stabilisce che devono essere trascorsi 5 anni dall'anno fiscale del tuo primo contributo Roth IRA prima di poter prelevare i guadagni nel conto esentasse. Tieni presente che l'orologio dei cinque anni inizia a ticchettare il 1° gennaio ns dell'anno in cui hai versato il tuo primo contributo sul conto.

Il Roth IRA è il sogno di un pensionato, ma solo dopo che questa importante regola è stata seguita. Devono essere trascorsi cinque anni dall'anno fiscale del tuo primo contributo Roth prima che i guadagni possano essere prelevati esentasse. Questo vale per tutti i pensionati, anche se il titolare del conto ha 110 anni, un compratore di casa per la prima volta o deceduto.

Si noti inoltre che le conversioni di Roth IRA hanno il proprio orologio di cinque anni che inizia il 1 gennaio ns dell'anno in cui è stata effettuata la conversione. Anche i Roth IRA ereditati hanno il loro orologio, ma inizia con il proprietario dell'account originale e quando ha fatto i suoi primi contributi, non quando la persona lo ha ereditato.

Distribuzioni qualificate e non qualificate

Contribuire a un Roth IRA è la parte facile, ma c'è una curva di apprendimento per capire quali distribuzioni sono qualificate, quali non sono qualificati, e quando esattamente si possono fare eccezioni.

Distribuzioni qualificate

A condizione che un partecipante Roth IRA soddisfi la regola dei cinque anni per le distribuzioni, qualsiasi distribuzione è considerata qualificata purché sia soddisfatta almeno una di queste condizioni:

- Il partecipante al piano ha 59 anni e mezzo o più

- Una morte o una disabilità aiuta il partecipante al piano a qualificarsi per un'eccezione

- Viene effettuato un acquisto per la prima volta (fino a $ 10, 000 cap)

Immagina per un momento di aver aperto un Roth IRA nel 2015 all'età di 58 anni e di aver contribuito con $ 5, 000 all'anno nel 2015, 2016, 2017, e 2018. Anche se hai compiuto 59 anni e mezzo nel tuo secondo anno di contributo a un Roth IRA, non saresti idoneo a ricevere distribuzioni dal tuo conto senza pagare le tasse fino a quando non siano trascorsi cinque anni. A quel punto, però, le tue distribuzioni sarebbero considerate qualificate e completamente esenti da tasse e sanzioni poiché hai più di 59 anni e mezzo e hai soddisfatto la regola dei cinque anni.

Distribuzioni non qualificate

A meno che non si applichi un'eccezione, le distribuzioni che non soddisfano i requisiti per essere considerate “qualificate” saranno soggette all'imposta ordinaria sul reddito e ad una penale di recesso anticipato del 10%.

Come abbiamo accennato prima, però, tasse e sanzioni si applicano solo quando un consumatore vuole ritirare i propri guadagni Roth IRA. Chiunque utilizzi un Roth può ritirare i propri contributi Roth IRA in qualsiasi momento senza penalità.

Quando puoi ritirarti da un Roth IRA senza penali?

Estrarre i tuoi guadagni da un conto Roth IRA troppo presto e pagherai le imposte sul reddito su tali importi, oltre a dover affrontare una sanzione pari a un altro 10%, tranne in determinate situazioni. Abbiamo già menzionato come puoi richiedere fino a $ 10, 000 su un conto Roth IRA senza penale anticipata per l'acquisto della prima casa, se diventi disabile, o se la distribuzione viene effettuata al tuo patrimonio dopo la tua morte.

Altre eccezioni di cui essere a conoscenza includono:

- Stai utilizzando i fondi per pagare le spese di istruzione superiore qualificata per te stesso o per i membri della famiglia idonei

- Stai utilizzando i fondi per rimborsarti spese mediche che superano il 10% del tuo reddito lordo rettificato

- È necessario utilizzare i fondi per coprire i premi dell'assicurazione sanitaria in caso di disoccupazione

- Accetti di accettare pagamenti periodici sostanzialmente uguali per cinque anni o fino all'età di 59 anni e mezzo, qualunque cosa accada per ultima

- È stata applicata una tassa dell'IRS contro il tuo piano

Cronologia del ritiro di Roth IRA

Ora che abbiamo spiegato tutte le regole e le eccezioni, ecco una carrellata di base delle regole di distribuzione di Roth IRA per ogni fascia di età.

Età 59 e sotto con un Roth IRA hai avuto meno di cinque anni:

- Puoi prelevare fino a $ 10, 000 limite a vita per l'acquisto di una casa per la prima volta senza penali

- Prelevare fondi per spese di istruzione superiore qualificata senza penali

- Prelevare fondi se diventi disabile o muori

- Prelevare fondi per spese mediche non rimborsate che superano il 10% della tua AGI

- Preleva i fondi per i premi dell'assicurazione sanitaria se sei un lavoratore autonomo

- Hai accettato di prelevare fondi in pagamenti sostanzialmente uguali

Età 59 e sotto con un Roth IRA hai avuto più di cinque anni:

- Puoi prelevare fino a $ 10, 000 limite a vita per l'acquisto di una casa per la prima volta senza penali

- Prelevare fondi se diventi disabile o muori

- Prelevare fondi per spese mediche non rimborsate che superano il 10% della tua AGI

- Preleva i fondi per i premi dell'assicurazione sanitaria se sei un lavoratore autonomo

- Hai accettato di prelevare fondi in pagamenti sostanzialmente uguali

Età da 59 ½ a 70 anni:

- Se hai soddisfatto i requisiti per la regola dei cinque anni, puoi prelevare denaro dal tuo Roth senza tasse o sanzioni

- Se non hai ancora soddisfatto i requisiti per la regola dei cinque anni, i tuoi guadagni saranno soggetti alle imposte sul reddito (ma non alle sanzioni)

Dai 70 anni e mezzo in su:

- Se hai soddisfatto i requisiti per la regola dei cinque anni, puoi prelevare denaro dal tuo Roth senza tasse o sanzioni

- Se non hai ancora soddisfatto i requisiti per la regola dei cinque anni, i tuoi guadagni saranno soggetti alle imposte sul reddito (ma non alle sanzioni)

Linea di fondo

I Roth IRA possono essere una magia assoluta per i futuri pensionati che contribuiscono spesso e seguono le regole, compresa la regola quinquennale sulle distribuzioni. Ma, come qualsiasi altra cosa che l'IRS dà, i vantaggi fiscali offerti da Roth IRA possono essere eliminati in un batter d'occhio.

Prima di iniziare a investire con un Roth, assicurati di conoscere le regole che dettano quanto puoi risparmiare e quando puoi ottenere i tuoi soldi. Anche se la regola dei cinque anni potrebbe non essere stata sul tuo radar prima, ora sai come funziona e come far iniziare a ticchettare l'orologio.

-

Risorse e guide contabili

CFI ha creato centinaia di guide e risorse per aiutarti a imparare la contabilità. Questi articoli sono pensati per essere usati come studio autonomo, così puoi leggere e imparare al tuo ritmo. Nelle

-

Cos'è il finanziamento di serie B?

Il finanziamento di serie B (noto anche come round di serie B o finanziamento di serie B) è una delle fasi del processo di raccolta di capitale di una startup. Essenzialmente, il round di serie B è la

-

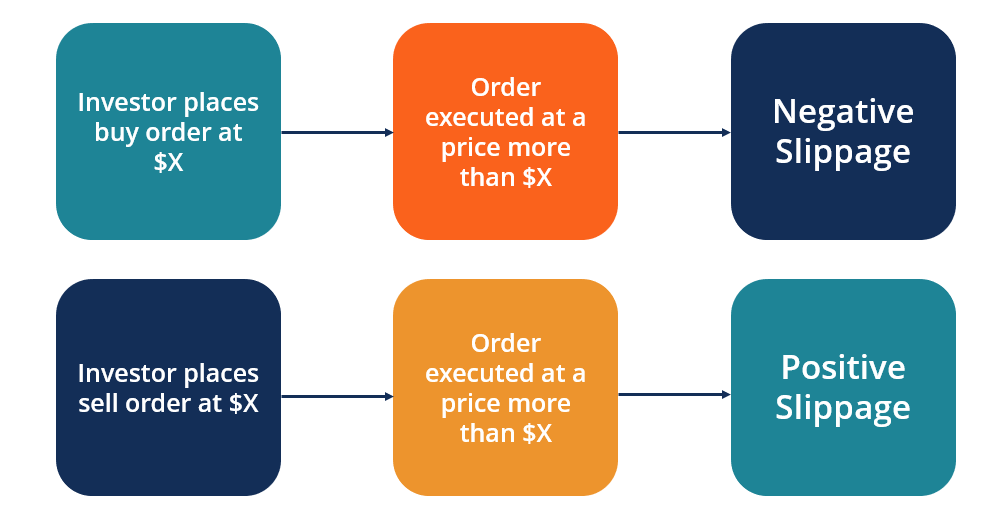

Cos'è lo slittamento?

Lo slippage si verifica quando il prezzo di esecuzione di unoperazione è diverso dal prezzo richiesto. Si verifica quando gli ordini di mercato non possono essere abbinati ai prezzi preferiti, di soli

-

Che cos'è il costo inferiore o di mercato (LCM)?

Lower of cost or market (LCM) è un metodo di valutazione dellinventario richiesto per le aziende che seguono U.S. GAAPGAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di

andare in pensione

- IRA tradizionali e Roth:considerazioni sui beneficiari

- 4 domande da porsi quando si acquista una rendita

- L'età pensionabile media in ogni stato:rapporto

- Quali sono i benefici per il coniuge della sicurezza sociale?

- I 10 costi pensionistici in più rapida crescita

- Un piano pensionistico per gli americani che possono vivere fino a 150 anni

-

Come regalare azioni come regalo di Natale?

Le azioni possono essere il regalo che continua a dare, apprezzando in valore ben oltre limporto del regalo iniziale. E può essere ancora piuttosto prezioso molto tempo dopo che un tipico regalo di co...

-

Questo grafico mostra i pericoli del trading del VIX; Ecco un modo migliore per diventare ricchi

Questo grafico mostra i pericoli del trading del VIX; Ecco un modo migliore per diventare ricchi I trader possono essere attirati verso strumenti finanziari complessi grazie al potenziale di rendimenti ultraterreni. Ma come mostra il grafico qui sotto, cè anche il potenziale per enormi perdite. ...

-

Vale la pena mantenere la tua attività secondaria? Ecco come saperlo

Vale la pena mantenere la tua attività secondaria? Ecco come saperlo Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Un baccello della nonna può essere il modo più intelligente per prendersi cura di un genitore anziano

Un baccello della nonna può essere il modo più intelligente per prendersi cura di un genitore anziano Molti di noi sentono il pizzico di prendersi cura dei propri cari anziani. Tra il costo dellassistenza a lungo termine, la durata della vita più lunga che stiamo vivendo grazie alla medicina moderna e...