Pagare debiti e tasse prima di distribuire i beni di un trust

Caro Consulente Senior per la Vita,

Sono un esecutore di un trust. Il trust elenca chiaramente tutti i beni che copre. Uno dei beni è un conto pensione individuale, che si svolge presso una società di servizi finanziari. L'IRA ha 2 beneficiari:Mark e Nancy.

La fiducia spiega che dopo che tutti i debiti e le tasse sono stati pagati, le rimanenti attività devono essere distribuite 50/50 a Mark e Nancy. L'IRA è attualmente congelata, mentre aspettiamo le lettere testamentarie, che ci aspettiamo tra una settimana o giù di lì.

Ecco la mia domanda:il consulente finanziario della società di servizi finanziari ha detto che non appena le lettere saranno disponibili, distribuirà l'IRA dal trust in IRA separati che sta creando per i beneficiari.

In qualità di esecutore del trust, è mia responsabilità assicurarmi che tutti i debiti immobiliari siano pagati, utilizzando i beni del trust. Per almeno 6 mesi, Non saprò se la proprietà avrà risorse finanziarie sufficienti per coprire tutti i suoi debiti o meno.

Pagare le bollette immobiliari

Durante questo periodo pagherò le bollette immobiliari, prima con un bene non qualificato. Però, se il bene non qualificato è esaurito e ci sono più debiti da pagare, Voglio essere in grado di attingere all'IRA. Quindi, eventuali beni rimanenti saranno distribuiti 50/50 a Mark e Nancy.

Capisco che ci sarebbe una sanzione e tasse associate all'utilizzo di un'IRA prima del pensionamento, ma potrebbe essere l'unica risorsa di fiducia disponibile, se necessario. Però, se il consulente finanziario distribuisce l'IRA prima, come descritto, Potrei non avere i fondi per coprire i debiti immobiliari.

Le mie domande sono:

- Se ciò accade, sono responsabile?

- Il consulente finanziario ha il diritto o l'autorità di prendere una decisione su quando distribuire l'IRA dal trust di cui sono l'esecutore?

— Steve Stipulate

RICERCA CONSULENTE:Trova un consulente finanziario oggi stesso.

yellowdog/Fonte immagine/Getty Images

Caro Steve,

Visto che non sono un avvocato, Ho chiesto a Linda Anderson di Anderson Elder Law di aiutarmi a rispondere alle tue domande. Sia lei che io siamo d'accordo che la fiducia dovrebbe lavorare con un avvocato di pianificazione successoria su questi problemi e non cercare di risolverli in una colonna di consigli. Detto ciò, ecco alcuni problemi da considerare.

Anderson mi ha detto che, “Una risposta più completa richiederebbe qualche informazione in più. Anche supponendo che il trust vivente possieda l'IRA, presumibilmente il trust vivente non è indicato come il beneficiario dell'IRA.

“Se ci sono persone nominate, poi quegli individui lavorano con il custode per prendere le loro decisioni sulla struttura della loro eredità. Una nota di avvertimento:gli individui non dovrebbero decidere di incassare il proprio conto fino a quando non si sono incontrati con il proprio consulente finanziario".

Come si pagano le spese

Ha anche detto, “Per quanto riguarda le spese del patrimonio (che comprendono le pretese dei creditori, spese amministrative e tasse di morte), ogni stato ha il suo statuto, che stabilisce la fonte dei pagamenti dalle attività, compresi i beni non omologati come un'IRA. Inoltre, i termini del trust vivente e del testamento possono avere disposizioni specifiche che decidono come vengono allocate queste spese (come ad esempio se i beni non di successione pagano le proprie imposte o se devono essere utilizzati i beni residui). È qui che il consiglio di un buon avvocato è importante per risolvere tutti questi problemi”.

Finalmente, Anderson ha detto, “Un rappresentante personale che distribuisce beni che non soddisfano i requisiti legali di priorità e tempestività corre il rischio di avere responsabilità personali! Così, il primo controllo dell'eredità dovrebbe essere effettuato da un avvocato qualificato che sia esperto nell'amministrazione del patrimonio”.

Chiedi al consulente

Per fare una domanda al dottor Don, vai alla pagina “Chiedi agli Esperti” e seleziona uno di questi argomenti:“Senior Living, "Finanziare una casa, "Risparmio e investimenti" o "Denaro". Leggi altre colonne del Dr. Don per ulteriori consigli sulla finanza personale.

Contenuto di Bankrate, compresa la guida delle sue colonne di consigli ed esperti e questo sito web, ha il solo scopo di assistervi nelle decisioni finanziarie. Il contenuto è ampio e non tiene conto della tua situazione finanziaria personale. Bankrate consiglia di chiedere il parere di consulenti che siano pienamente consapevoli delle vostre circostanze individuali prima di prendere qualsiasi decisione finale o attuare qualsiasi strategia finanziaria. Ricorda che l'utilizzo di questo sito Web è regolato dai Termini di utilizzo di Bankrate.

Link correlati:

- Studio sui tassi bancari:i redditi degli anziani in 47 stati non vanno abbastanza lontano

- La donna con 2 ex mariti cerca il miglior accordo di sicurezza sociale

- 6 motivi per eseguire una conversione Roth IRA a 50 o 60 anni

- Vivere fino a 100 anni o più

- Dove i redditi dei pensionati sono in ritardo

- 3 persone con mega-risparmio

-

Ferma le scuse e inizia a schiacciare i soldi

MM Nota:questo post è stato scritto da Todd Kunsman, un 29enne che ha iniziato il suo viaggio FIRE 3 anni fa. I suoi precedenti guest post includono 8 passaggi per la libertà finanziaria e 5 passaggi

-

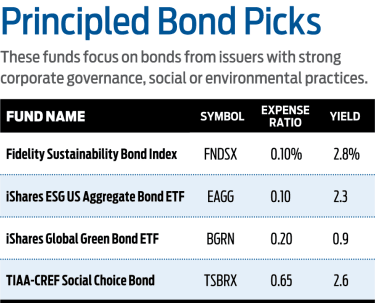

Le obbligazioni sostenibili possono salvare il mondo?

Le obbligazioni sembrano progettate per far virare gli occhi degli investitori. rendimenti, scadenze e rating creditizi non sono roba da chiacchiere da cocktail party. Ma una categoria in rapida cresc

-

Il valore del certificato d'argento da un dollaro del 1935-E

Monete del dollaro dargento. La serie 1953-E e altri certificati dargento sono valuta cartacea degli Stati Uniti che potrebbe essere scambiata con il metallo prezioso sotto forma di dollari dargento.

-

Prova del reddito:cos'è e cosa puoi usare

La prova del reddito è un numero importante per i finanziatori, padroni di casa, e molti altri enti. Il tuo reddito è un fattore che può determinare una serie di fattori dal tuo piano di assicurazione

andare in pensione

-

Forza relativa

Forza relativa Che cosè la forza relativa? La forza relativa è una strategia utilizzata nellinvestimento di slancio e nellidentificazione di titoli value. Si concentra sullinvestimento in azioni o altri investimen...

-

Che cos'è un'azienda diversificata?

Che cos'è un'azienda diversificata? Una società diversificata è un tipo di società che sovrintende a diverse linee di attività, la maggior parte delle quali non è correlata luna allaltra. Creare unazienda diversificata è vantaggioso, in...

-

Qui è dove affittare è più intelligente che comprare

Qui è dove affittare è più intelligente che comprare La proprietà della casa è un grosso problema. È uno dei modi principali in cui gli americani sono stati in grado di creare ricchezza, e quando è ostacolato, non essere in grado di acquistare proprietà...

-

Cosa sono i prestiti con anticipo sullo stipendio?

Cosa sono i prestiti con anticipo sullo stipendio? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...