Pianificazione della pensione e fatti fiscali:preparati per il tuo futuro

La pianificazione della pensione coinvolge molti aspetti, Compreso imposta sulla previdenza considerazioni. Quando pianifichi la pensione, dovresti considerare i limiti di contribuzione, modifiche a varie leggi fiscali, e altre considerazioni.

Passaggio n. 1 - Conoscere i limiti contributivi fiscali per la pianificazione della pensione

A seconda del tuo piano o dei tuoi piani individuali, potresti avere diversi conti pensionistici. Forse hai un 401 (k) sponsorizzato dal datore di lavoro, e il tuo coniuge ha un Roth IRA o un Spousal IRA. Potresti anche essere un lavoratore autonomo e avere un tipo di IRA con partecipazione agli utili o acquisto di denaro. Se sei membro di determinate organizzazioni, potresti avere un account 403 (b) o 457 (b).

Per il 2009, Il codice IRS stabilisce che il contributo massimo per gli IRA tradizionali e Roth è di $ 5, 000. C'è un $ 1, 000 importo di recupero per le persone di età pari o superiore a 50 anni entro la fine dell'anno (per un contributo massimo di $ 6, 000).

Il contributo massimo SEP IRA ai fini dell'imposta sulla pianificazione della pensione quest'anno è di $ 49, 000, o il 25 per cento del risarcimento, quello che è di meno.

Per i piani 401 (k) e 403 (b) e 477, L'IRS consente un contributo massimo di $ 16, 500. Aggiungi $ 5, 500 recupero se hai 50 anni o più entro la fine dell'anno, per un contributo massimo quest'anno di $22, 000.

L'IRA semplice è limitato a $ 11, 500 differimento dello stipendio annuale nel 2009. C'è un $ 2, 500 importo di recupero per i 50 anni e oltre entro la fine dell'anno, per un contributo massimo di $ 14, 000.

Passo n. 2 - Tieniti aggiornato sulle modifiche alle regole fiscali sulla pianificazione della pensione

Le regole fiscali stanno cambiando. Se leggi o senti di eventuali norme fiscali sulla pianificazione patrimoniale o patrimoniale che potrebbero avere un impatto sulla tua situazione, rivolgersi ad un avvocato tributarista.

Passo #3 - Assicurati che le tue esigenze di pensionamento siano soddisfatte

Certo, lo scopo principale del tuo piano fiscale di pianificazione della pensione è garantire che le tue esigenze siano soddisfatte durante la pensione. Decidi quanto ti serve e pianifica di conseguenza.

Passo #4 - Dai in beneficenza

Se hai 70 anni e mezzo o più, puoi trasferire fino a $ 100, 000 da un'IRA tradizionale a un ente di beneficenza. Non riceverai una detrazione fiscale per il contributo, ma non dovrai nemmeno pagare alcuna tassa su di esso.

Sotto questa detrazione, metti i tuoi beni e il trust ti paga un reddito per un determinato numero di anni (o il resto della tua vita). Dopo che la fiducia è maturata, i beni vanno all'ente di beneficenza che hai scelto. Il vantaggio fiscale per la pianificazione della pensione qui è che ottieni una detrazione fiscale immediata. Riceverai anche un flusso di reddito costante, e puoi trasferire i tuoi beni nel trust, venderli subito nel trust, e non incorrere subito in plusvalenze.

Passaggio n. 5:gestisci attivamente i tuoi investimenti

Gestisci attivamente sia i tuoi investimenti che le tue allocazioni di risorse per ottenere i massimi rendimenti. Valuta i tuoi contributi al netto delle imposte e volontari al netto delle imposte ai piani pensionistici. Rivaluta le tue strategie di pensionamento a lungo termine. Valuta la tua strategia finanziaria e fiscale prima di ricevere eventuali distribuzioni di piani pensionistici obbligatori o discrezionali.

-

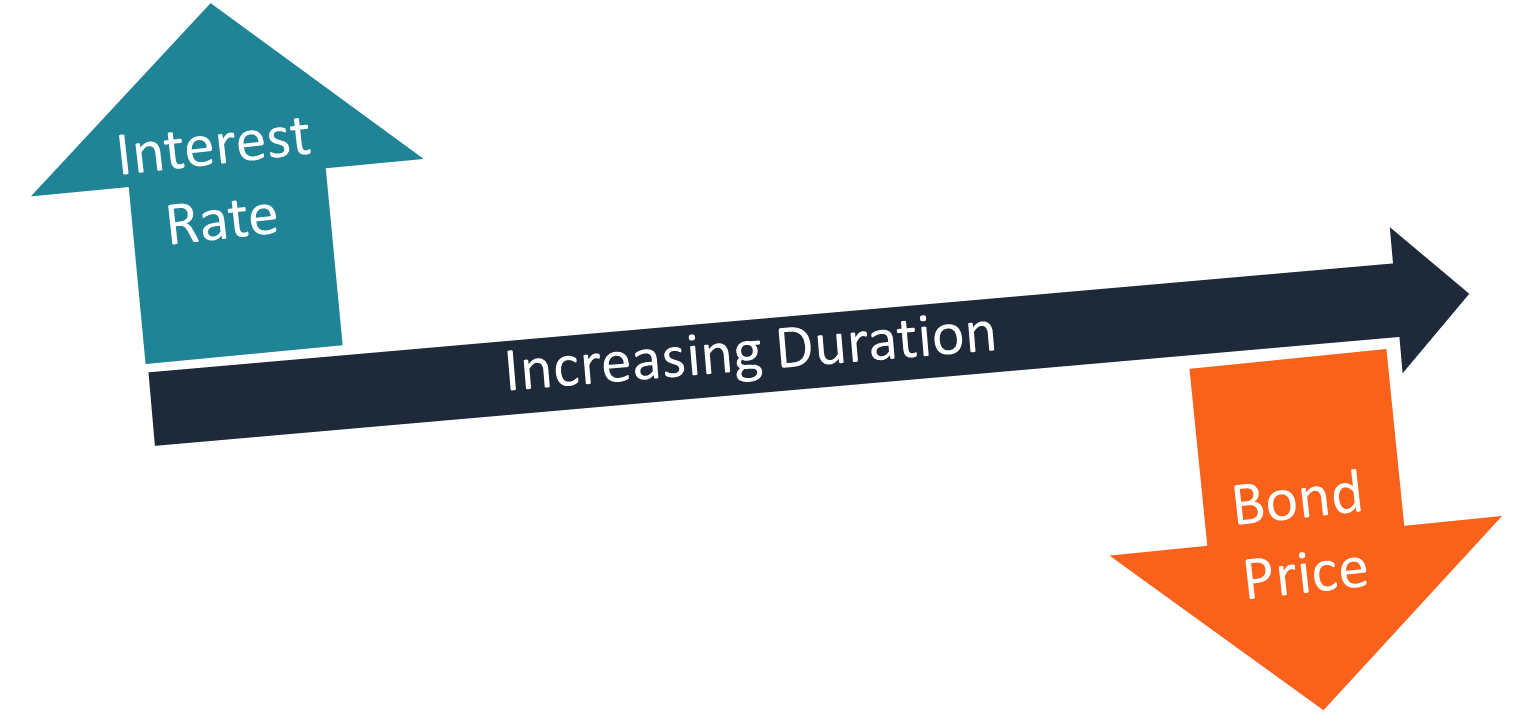

Che cos'è la durata?

La durata è una delle caratteristiche fondamentali di un titolo a reddito fisso (es. unobbligazioneObbligazioniLe obbligazioni sono titoli a reddito fisso emessi da società e governi per raccogliere c

-

3 motivi per cui non dovresti investire in fondi a piccola capitalizzazione

Stai pensando di investire in un fondo comune di investimento azionario? Bene, sappiamo che è fondamentale decidere la categoria più appropriata, ovvero large cap, media protezione, piccolo berretto

-

Come inviare un assegno circolare

A differenza degli assegni, gli assegni circolari sono equivalenti ai contanti. Gli assegni circolari sono un metodo sicuro per trasferire denaro a livello nazionale e allestero per questioni persona

-

Cosa fare se una carta di credito viene sospesa

Cosa fare se una carta di credito viene sospesa Non è raro che una società di carte di credito chiuda il conto di individui che non sono riusciti a rimborsare i soldi prelevati su una linea di credit

andare in pensione

- 3 consigli per scegliere la tua rendita variabile

- Non esagerare con il tuo contributo IRA

- 3 misure di sicurezza sociale da compiere 5 anni prima di andare in pensione

- Regola del quattro per cento

- I 9 migliori piani pensionistici a ottobre 2021

- Vuoi andare in pensione con $ 1 milione? Ecco 7 regole da seguire

-

Posso incassare la mia pensione se vengo licenziato?

Posso incassare la mia pensione se vengo licenziato? Il licenziamento di solito include la pulizia della scrivania, consegnare lattrezzatura della tua azienda ed essere portato fuori dalla porta. Forse solo dopo essere tornato a casa ti ricordi di avere...

-

Come lanciare una svendita quando sei un abitante di un appartamento?

Come lanciare una svendita quando sei un abitante di un appartamento? Per qualcuno che odia accumulare roba, Di sicuro ne ho un sacco. Cè il tailleur che non indosso da quattro anni, Per esempio. O il pranzo al sacco ALF da cui non riesco proprio a separarmi. Oh, e la m...

-

4 punti di pensionamento convenienti con assistenza sanitaria di livello mondiale

4 punti di pensionamento convenienti con assistenza sanitaria di livello mondiale Lassistenza sanitaria è una delle più grandi considerazioni per qualsiasi pensionato che intenda stabilirsi allestero, e potrebbe essere un fattore decisivo nella scelta del paese in cui trasferirsi. ...

-

1 grosso errore di budget che non puoi permetterti di fare quest'anno

1 grosso errore di budget che non puoi permetterti di fare quest'anno Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...