Vari tipi di piani pensionistici

Piani di pensionamento generalmente consentono ai dipendenti di posticipare il pagamento delle imposte sul reddito che differiscono per i loro anni più anziani. Molte aziende, soprattutto quelli più piccoli, hanno sostituito il loro beneficio definito piani di pensionamento ( pensioni , per esempio) con quelli identificati come contributo definito piani, come 401 (k) s . Questi programmi trasferiscono la maggior parte della responsabilità per il finanziamento del pensionamento di un dipendente direttamente al dipendente. Con un piano a contribuzione definita, il dipendente decide cosa, e quanto costa, in cui investire, nonché se partecipare o meno al programma. I rischi inerenti a questo tipo di approccio sono che il dipendente può scegliere di non usufruire del piano 401 (k), e che potrebbe investire i propri soldi nel piano in modo troppo aggressivo o conservativo, ostacolando così l'accumulo delle finanze necessarie per la pensione.

I piani a benefici definiti garantiscono benefici mensili ai dipendenti – il beneficio è “definito”, o enunciato. I datori di lavoro decidono come devono essere investiti i fondi pensione, e sono responsabili dell'investimento prudente del denaro. I dipendenti che partecipano al piano diventano insediato -- o, diritto ai benefici che hanno guadagnato, in genere dopo uno-cinque anni di lavoro. L'entità del beneficio del dipendente di solito dipende dal numero di anni in cui ha lavorato, insieme alla retribuzione media degli ultimi anni di lavoro.

Con i piani a contribuzione definita, i dipendenti possono mettere da parte qualsiasi somma di denaro fino a una percentuale fissa dei loro guadagni. In altre parole, il contributo è 'definito'. La maggior parte dei datori di lavoro - oltre il novanta percento di quelli che offrono piani 401 (k) - abbina a quei contributi dei dipendenti importi inferiori, fino a una percentuale (in genere il sei percento) dello stipendio del dipendente. Con questo tipo di piano, al dipendente non è garantito un certo importo da percepire al momento del pensionamento. L'importo che riceve il dipendente dipenderà da quanto viene messo nel piano e da come vengono investiti quei fondi. Il dipendente, perciò, deve fare in modo che l'investimento sia fatto con saggezza e secondo i propri obiettivi di pensionamento.

I dipendenti nei piani a contribuzione definita in genere hanno almeno tre scelte su dove mettere i loro soldi: azioni , investimenti a reddito fisso (come obbligazioni ), e una combinazione di azioni e obbligazioni (noto anche come fondo bilanciato). Molti piani a contribuzione definita consentono inoltre al dipendente di prendere in prestito denaro dal conto del piano prima di raggiungere l'età pensionabile. Finché è rimborsato, sui fondi presi in prestito non vengono addebitate imposte sul reddito.

Alcuni altri tipi di piani a contribuzione definita includono 403(b) piani per i dipendenti del non profit, caritatevole, religioso, o organizzazioni educative; Sezione 457 piani per dipendenti statali e locali; e piani federali di risparmio economico per i dipendenti del governo federale. piani di Keogh (conosciuto anche come HR-10 piani) sono per i lavoratori autonomi, compresi i liberi professionisti che possono essere coperti da piani pensionistici dei loro datori di lavoro. Pensioni semplificate dei dipendenti (SEP) sono simili ad altri piani a contribuzione definita, ma richiedono molta meno documentazione. Gli individui non devono essere lavoratori autonomi per partecipare, e possono essere istituiti nello stesso anno in cui vengono versati i contributi. SEMPLICE (Piano di Incentivo al Risparmio per i Dipendenti) i piani sono progettati per le piccole imprese. A causa delle loro caratteristiche snelle, non sono soggetti ai rigorosi requisiti di qualificazione di altri piani pensionistici fiscalmente qualificati. I loro costi sono perciò, notevolmente meno.

-

Come valutare un terreno?

Nella maggior parte dei casi, la determinazione del prezzo dei terreni è una scienza estremamente inesatta. Farlo correttamente richiede una forte comprensione non solo delle dimensioni e delle dimens

-

I titoli tokenizzati su blockchain sono qui. E sono in giro da un po'.

Ricordi titoli tokenizzati o cartolarizzazione con token su blockchain? Con lintero anno in cripto definito da un vortice di progetti che si imbarcano su aspetti di finanza decentralizzata (DeFi) pe

-

Perché dovresti acquistare il tuffo post-guadagno su Spotify

Spotify (NYSE:SPOT) ha riportato i suoi guadagni di fine anno la scorsa settimana, e ha ampliato la sua base di utenti più velocemente delle aspettative medie. I sottotitoli a pagamento sono aumentati

-

Come inviare un assegno elettronico da una banca

Un assegno elettronico non è un pagamento digitale effettuato da un conto corrente. A seconda del tipo di transazione che stai effettuando, potresti fare un bonifico, trasferimento del conto o altro p

andare in pensione

- Le migliori città di pensionamento se non hai 1 milione di dollari risparmiati

- Hai intenzione di andare in pensione nel 2021? Fai queste 7 cose ora

- Le regole dell'IRS sul denaro 401(k) al netto delle imposte offrono libertà fiscale ai risparmiatori in pensione

- Come si confrontano le rendite differite flessibili e a premio unico?

- Le migliori alternative a un 401 (k)

- Roth contro IRA tradizionale:dovresti averne uno o entrambi?

-

Puoi iniziare a investire con molto meno denaro di quanto pensi

Puoi iniziare a investire con molto meno denaro di quanto pensi Iniziare a investire spesso presenta uno scenario di pollo o uovo. Le società di investimento non rendono la vita facile ai nuovi investitori perché addebitano commissioni sulla maggior parte delle tr...

-

6 cose che puoi negoziare quando acquisti una casa

6 cose che puoi negoziare quando acquisti una casa Hai trovato la casa dei tuoi sogni. Ora arriva la parte difficile:devi fare unofferta che i venditori accetteranno. Certo, fare unofferta a prezzo pieno ti aiuterà ad atterrare in quasi tutte le case....

-

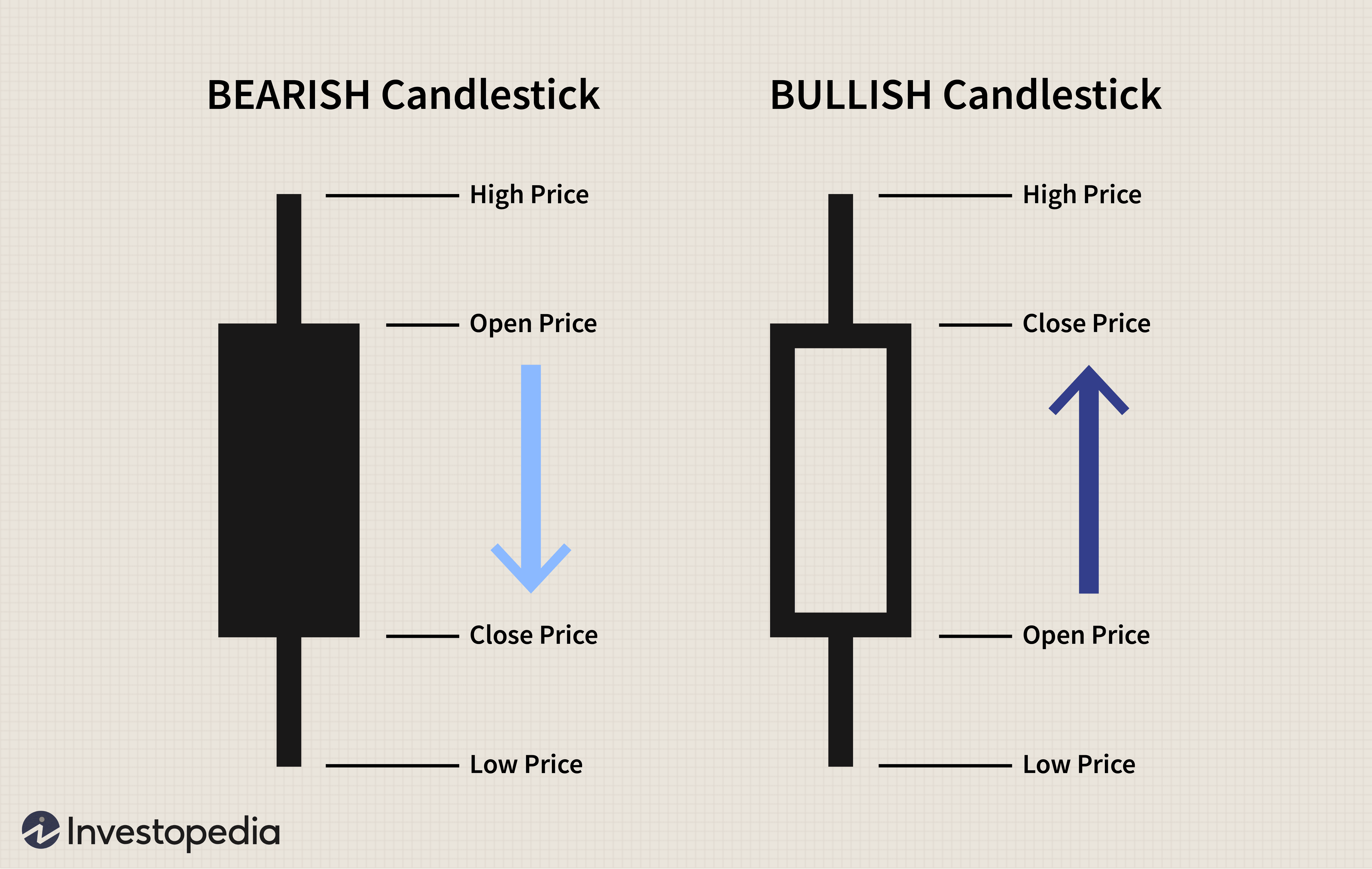

Utilizzo di modelli di candele rialziste per acquistare azioni

Utilizzo di modelli di candele rialziste per acquistare azioni I grafici a candele sono un tipo di grafico finanziario per tracciare il movimento dei titoli. Hanno le loro origini nel commercio secolare del riso giapponese e si sono fatti strada nei moderni grafi...

-

Che cos'è l'indennità per i conti dubbi?

Che cos'è l'indennità per i conti dubbi? Il fondo svalutazione crediti è un conto di contro-attività associato ai creditiConti Contabili Contabili Contabili (AR) rappresenta le vendite a credito di unazienda, che non sono ancora stati raccol...