Sì,

Quando la maggior parte delle persone pensa di risparmiare per un'istruzione universitaria, di solito pensano a 529 piani di risparmio o Coverdell Education Savings Accounts (ESA). Questi conti ti consentono di far crescere i tuoi soldi investendo in fondi comuni di investimento selezionati, proprio come fa un tipico conto pensionistico. (Vedi anche:5 luoghi intelligenti per riporre i risparmi del college di tuo figlio)

Sebbene entrambi questi account siano ottimi strumenti di investimento per pagare un'istruzione universitaria, c'è un'altra opzione che potresti non aver considerato. Un Roth IRA può essere utilizzato anche per le spese educative. Ci sono pro e contro per ogni modo di risparmiare per il college. Ecco un breve riassunto:

Coverdell ESA

529 piani di risparmio

Roth IRA

Nessuna detrazione fiscale dai contributi.

Nessuna detrazione fiscale dai contributi.

Nessuna detrazione fiscale dai contributi.

Preleva i tuoi contributi esentasse.

Preleva i tuoi contributi esentasse.

Preleva i tuoi contributi esentasse. (Se ritiri gli interessi, sarà tassato.)

Limite di contributo annuale:$ 2, 000 per beneficiario.

Nessun limite di contributo annuale, ma la maggior parte degli stati limita i contributi totali a $ 300, 000.

Limite di contributo annuale:$ 5, 500, o $6, 500 se ha 50 anni o più.

Chiunque può contribuire, ma l'importo che può contribuire è limitato dal reddito lordo rettificato modificato. Possibilità di contribuire gradualmente una volta che l'AGI modificato raggiunge $ 220, 000.

Chiunque può contribuire.

Deve avere un reddito per poter contribuire. Le persone con un reddito elevato ($ 181, 000 per i coniugi) è vietato contribuire.

Può essere utilizzato per l'istruzione superiore e le spese K-12 qualificate. Il beneficiario deve utilizzare l'account entro i 30 anni.

Può essere utilizzato solo per le spese di istruzione superiore.

Può essere utilizzato per l'istruzione superiore, acquisto prima casa, spese mediche qualificate, e pensione.

L'account a nome del tutore non avrà alcun impatto sulla FAFSA del beneficiario.

L'account a nome del tutore non avrà alcun impatto sulla FAFSA del beneficiario.

I prelievi aumenteranno il tuo reddito guadagnato e possono influire sulla FAFSA del beneficiario.

Roth IRA

Un Roth IRA differisce da un IRA tradizionale in quanto il reddito che contribuisci è già tassato. La bellezza di un Roth IRA è che la distribuzione che prendi dai tuoi contributi è non imponibile (a condizione che l'uso sia approvato).

Diciamo che tuo figlio è una matricola del college. prelevi $ 15, 000 dalla tua Roth IRA per il loro primo anno di scuola. Nessuno di questi soldi sarà tassato, purché provenga dai propri contributi e non dagli interessi guadagnati. I prelievi sono considerati resi di contributi inizialmente, ai fini fiscali. Sono considerati interessi in secondo luogo.

Ora, probabilmente stai pensando, "Ma i prelievi dell'IRA non sono soggetti a sanzioni se li ritiri in anticipo?" In genere, sì. Normalmente, devi avere 59 anni e mezzo o più, e hanno avuto il conto per almeno cinque anni per ritirarsi senza incorrere in una sanzione fiscale del 10 per cento. Come mai? Bene, tutti gli IRA sono fondi pensione, in primis. Sono progettati per essere ritirati solo quando le persone si avvicinano alla pensione.

Ma nessuna penale si applica se il recesso è per fini didattici qualificati (o acquisto prima casa, o fatture mediche qualificate). Anche se tuo figlio o tuo nipote ha una borsa di studio per l'intera retta, non è un problema. Gli IRA Roth possono essere utilizzati per qualsiasi spesa educativa qualificata, compresa la camera, tavola, libri, e forniture.

Se tuo figlio o tuo nipote finisce per non andare al college, o non aver bisogno di tutti i soldi, puoi semplicemente tenere i soldi per continuare a finanziare la tua pensione. Nota che per rimettere soldi in un Roth IRA, sarà soggetto a limiti di contribuzione annuale ($ 5, 500 se sotto i 50 anni, e $6, 500 se di età pari o superiore a 50 anni).

IRA tradizionali

Puoi anche utilizzare l'IRA tradizionale per pagare l'università. Essenzialmente, IRA tradizionali invertono il vantaggio fiscale di un Roth. Ottieni una detrazione fiscale in anticipo per tutto il denaro contribuito a un'IRA tradizionale, ma tutti i prelievi saranno tassati a livello federale e statale.

Come con un Roth IRA, se le tradizionali distribuzioni IRA prima dei 59 anni e mezzo sono utilizzate per spese educative qualificate, non sono soggetti alla penale del 10 per cento. Però, saranno soggetti a tassazione. L'IRS riceverà i suoi soldi ogni volta che ti ritiri da un'IRA tradizionale, indipendentemente dal motivo per cui lo ritiri.

A causa delle implicazioni fiscali, mentre è possibile utilizzare un'IRA tradizionale per le spese educative, potrebbe non essere la mossa più prudente. Se vuoi attingere all'IRA per le spese del college, un Roth IRA è la scommessa migliore finanziariamente.

Un avvertimento importante

realisticamente, toccare la tua IRA per pagare l'istruzione di tuo figlio raramente dovrebbe essere la tua prima scelta. Può essere una mossa intelligente se hai un notevole risparmio e molto tempo prima del pensionamento per ripagarlo. Altrimenti, prosciugherai il conto dei fondi di cui hai davvero bisogno. Potrebbe essere più saggio utilizzare un conto di risparmio educativo per risparmiare invece per l'istruzione di tuo figlio. (Vedi anche:Perché risparmiare troppi soldi per un fondo universitario è una cattiva idea)

Però, ci sono ancora vantaggi nell'usare un'IRA su un conto di risparmio educativo se sai che la tua pensione sarà ancora sicura. Per esempio, unendo i fondi in un unico conto, avrai più flessibilità nello scegliere se spendere i tuoi risparmi per l'istruzione — e quanto — o continuare a trattenerli per la tua pensione.

-

Quantità di ordine economico (EOQ) definita

Per qualsiasi azienda che acquista e detiene inventario, è fondamentale effettuare gli ordini negli importi che meglio si adattano alle vostre esigenze. È qui che entra in gioco la quantità di ordine

-

Come vendere per proprietario in Colorado

Vendere la tua casa dal proprietario in Colorado è più facile quando capisci il processo. In Colorado non è necessario un avvocato per redigere un contratto o gestire la chiusura. Una società di titol

-

In un'epoca di disuguaglianza,

A Christmas Carol della BBC sfrutta il tema del denaro Un nuovo adattamento in tre episodi di Charles Dickenss Un canto natalizio va in onda questa stagione delle vacanze su FX e BBC One. Scritto d

-

3 Tecniche attraverso le quali i Bitcoin possono aiutarti a far crescere la tua attività

Sulla base di recenti rapporti, i bitcoin hanno quasi superato i $ 20, 000 che ha innescato alcune risposte allettanti nei confronti degli imprenditori. Il costante aumento ha provocato gli imprendito

andare in pensione

- 3 Errori di conversione da tradizionale a Roth IRA

- Problemi comuni con una conversione IRA

- Un piano pensionistico per gli americani che possono vivere fino a 150 anni

- Forfait pensione:fa per te?

- Il coronavirus ha colpito le aziende Politiche 401 (k):cosa fare se il tuo datore di lavoro smette di corrispondere

- Tendenze calde nei piani pensionistici

-

Come interrompere una transazione in sospeso su una carta di debito prepagata

Come interrompere una transazione in sospeso su una carta di debito prepagata Puoi interrompere una transazione in sospeso sulla tua carta di debito prepagata. Che tu abbia a che fare con una transazione Netspend in sospeso o con unaltra carta prepagata, ciò significa che un c...

-

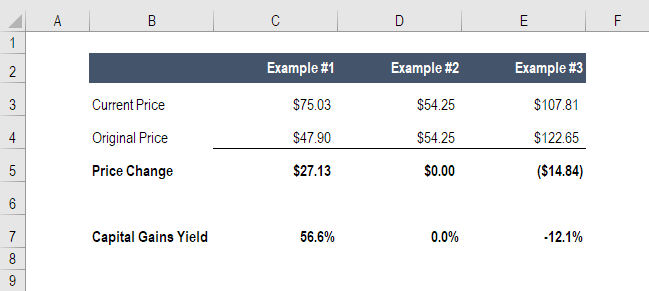

Che cos'è il rendimento delle plusvalenze (CGY)?

Che cos'è il rendimento delle plusvalenze (CGY)? Il rendimento delle plusvalenze (CGY) è lapprezzamento del prezzo su un investimento o su un titoloEquity Capital Market (ECM)Il mercato dei capitali azionario è un sottoinsieme del mercato dei capita...

-

Che cos'è il costo medio ponderato (WAC)?

Che cos'è il costo medio ponderato (WAC)? In contabilità, il metodo Weighted Average Cost (WAC) di valutazione dellinventario utilizza una media ponderata per determinare limporto che va in COGSCost of Goods Sold (COGS)Cost of Goods Sold (COG...

-

8 modi per effettuare prelievi senza penalità dal tuo IRA o 401 (k)

8 modi per effettuare prelievi senza penalità dal tuo IRA o 401 (k) Quando si accumulano spese impreviste e il fondo di emergenza è stato prosciugato, dove puoi rivolgerti per soldi? Per molte persone la loro più grande scorta di risparmi è nascosta in conti pensionis...