5 termini del conto di risparmio che dovresti conoscere

I conti di risparmio ad alto rendimento aiutano i consumatori ad aumentare i fondi più velocemente. (iStock)

I conti di risparmio ad alto rendimento aiutano i consumatori a raggiungere il loro obiettivo di risparmiare più denaro perché offrono tassi di interesse più elevati.

Invece di aprire un tradizionale conto di risparmio, le persone possono scegliere tra le banche che offrono conti di risparmio ad alto rendimento. Gli interessi guadagnati sui depositi possono essere significativamente maggiori del rendimento percentuale su un tipico conto di risparmio, disse Bruce McClary, portavoce della Fondazione Nazionale per la Consulenza del Credito, un Washington, Organizzazione senza scopo di lucro con sede a Washington.

"Ciò significa che i tuoi soldi lavoreranno di più e potranno farti raggiungere i tuoi obiettivi di risparmio più velocemente, " Egli ha detto.

Determina quale banca ti aiuta a guadagnare di più con opzioni di risparmio ad alto rendimento tramite Credible.

5 termini del conto di risparmio da sapere

Ecco i cinque termini chiave da conoscere sui conti di risparmio ad alto rendimento e perché sono importanti.

- Rendimento percentuale annuale (APY)

- Trasferimento ACH

- Certificato di Deposito (CD)

- periodo di grazia

- Data di scadenza

1. Rendimento percentuale annuale

Il rendimento percentuale annuo è l'importo totale degli interessi maturati nel corso di 12 mesi in un conto di risparmio. Questo tasso include l'impatto dell'interesse composto di mese in mese.

Un conto di risparmio ad alto rendimento può essere la migliore opzione complessiva a causa dei suoi tassi di interesse più elevati. Puoi trovare le migliori offerte di conti di risparmio ad alto rendimento tramite Credible.

2. Trasferimento ACH

Una stanza di compensazione automatizzata (ACH) è il sistema di metodo elettronico che le aziende, le agenzie e le istituzioni governative utilizzano per effettuare depositi diretti su un conto bancario. Molti datori di lavoro utilizzano un trasferimento ACH per effettuare depositi sui salari e altre istituzioni li utilizzano per depositare rimborsi fiscali o fondi di disoccupazione.

3. Certificato di deposito

Un certificato di deposito incoraggia i consumatori a risparmiare per un periodo più lungo offrendo tassi di interesse più elevati rispetto a un conto di risparmio. Il tasso di interesse è bloccato e non può essere abbassato durante quel periodo.

"Possedere un CD consente a un investitore di ottenere un rendimento potenzialmente più elevato sulle attività in contanti che stanno cercando di proteggere rispetto a lasciare le attività in contanti in un conto bancario a basso rendimento, "ha detto Daren Blonski, amministratore delegato di Sonoma Wealth Management in California.

La durata di un CD è la quantità di tempo che il denaro deve essere conservato in un CD affinché gli individui ricevano l'intero importo degli interessi offerti da una banca o da una cooperativa di credito. Una penale per recesso anticipato è il denaro detratto quando un consumatore si ritira dal CD prima della data di scadenza. Se un consumatore apre un CD di un anno, il denaro deve rimanere nel CD per 12 mesi o un certo importo di interessi non verrà pagato su quel conto.

“Un CD addebiterà una penale di un determinato numero di mesi di interessi come parte dell'intero periodo se prelevi fondi prima della scadenza del termine, ” ha detto Bruce McClary. "I CD a più lungo termine hanno penali più elevate rispetto ai conti a breve termine".

Una scala CD viene utilizzata dalle persone per risparmiare denaro su diversi periodi di tempo per scopi diversi. Un consumatore potrebbe avere sei mesi, CD di un anno e 18 mesi per ricevere l'importo massimo degli interessi.

“I CD ladder consentono di diversificare scadenze e tassi di rendimento mantenendo una posizione di liquidità semicostante, ” ha detto Blonski.

I CD Laddering aiutano le persone a ricevere rendimenti più elevati per un periodo di diversi anni.

“Una scala CD è una strategia in cui prendi un importo che vuoi risparmiare e suddividi l'investimento tra diversi certificati di deposito con termini diversi, "Ha detto McClary. "L'intento è ottenere una gamma di rendimenti più elevati su molti account invece di utilizzare un singolo CD per l'intero importo".

A differenza di un conto di risparmio ad alto rendimento, I CD sono destinati a risparmi a lungo termine come un anticipo o una vacanza. Il denaro in un CD non è destinato a spese come il pagamento di bollette o un'emergenza come la riparazione di un'auto o spese mediche impreviste.

Il denaro per un'emergenza dovrebbe essere assegnato in un conto di risparmio ad alto rendimento poiché il denaro può essere prelevato in qualsiasi momento senza penalità.

"Questi conti danno una spinta ai risparmiatori quando si tratta di interessi guadagnati e di raggiungere obiettivi di risparmio più velocemente, "Ha detto McClary. "La diversificazione dei risparmi tra CD e conti ad alto rendimento può fornire un livello variabile di accesso e potere di guadagno per raggiungere obiettivi sia a lungo che a breve termine".

Lascia che il tuo conto di risparmio ad alto rendimento faccia il lavoro pesante quando si tratta di guadagnare interessi sui tuoi sudati guadagni. Apri un conto di risparmio ad alto rendimento oggi per iniziare a raccogliere contanti.

4. Periodo di grazia

Un periodo di grazia è la finestra di tempo in cui un individuo può prelevare fondi nel momento in cui l'account CD matura e prima che si rinnovi automaticamente, ha detto McClary.

5. Data di scadenza

Una data di scadenza per un CD è quando un individuo può prelevare la somma di denaro nel conto, più gli interessi maturati. Se un consumatore apre un CD di 18 mesi, la data di scadenza è di 18 mesi dalla data di finanziamento del CD.

I consumatori dovrebbero guardarsi intorno e confrontare i requisiti offerti da una banca per un conto di risparmio ad alto rendimento per vedere quale si adatta meglio alle loro esigenze. Molte banche non richiedono più requisiti di saldo minimo o addebitano commissioni mensili.

Può essere semplice determinare modi facili e veloci per risparmiare denaro visitando Credible per trovare un'opzione di risparmio ad alto rendimento che meglio si adatta ai tuoi obiettivi.

Bitcoin offre nuova ricchezza potenziale A seguito della crisi economica greca e della crisi finanziaria nel suo complesso, Bitcoin si è trovato al centro del dibattito giornalistico. Per le sue car Credito immagine:Amazon Fare la spesa è diventato molto più semplice e un po futuristico. Amazon ha annunciato larrivo di Amazon Go, una cantina senza file, guardare, o cassieri. Mentre fai acquisti Vuoi conoscere il vero segreto per raggiungere tutti quegli obiettivi ambiziosi che sogni ad occhi aperti? Lo sai, quegli obiettivi come pagare il tuo debito, risparmiando 1 milione di dollari, avviar Ero molto cattivo quando si trattava di finanza personale. Non ho nemmeno usato un conto di risparmio fino alla fine dei miei ventanni. Sicuro, Ne avevo uno, ma ho appena lasciato tutti i contanti che

Com'è il marketing di Bitcoin stesso?

Acquista generi alimentari senza soldi? Amazon lo rende possibile

Come diventare l'1% migliore ogni giorno (una guida passo passo)

Guida alla finanza personale:gestisci i tuoi soldi come un capo

risparmio

-

Come verificare se un vecchio conto bancario è attivo

Come verificare se un vecchio conto bancario è attivo Puoi controllare se il tuo vecchio conto bancario è attivo. Trasferimento, cambiamenti di lavoro e cambiamenti nelle priorità finanziarie possono portare le persone ad aprire più di un conto bancario...

-

3 grandi idee per creare più fonti di reddito

3 grandi idee per creare più fonti di reddito La chiave per creare ricchezza e raggiungere il successo finanziario è creare molteplici fonti di reddito. Infatti, il milionario medio ha sette fonti di reddito! Quando hai più flussi di reddito, non...

-

Che cos'è l'indice di volume negativo (NVI)?

Che cos'è l'indice di volume negativo (NVI)? Il Negative Volume Index (NVI) è un indicatore tecnico utilizzato per identificare le tendenze in un mercato. È un indicatore cumulativo, il che significa che tutte le modifiche allindicatore si accum...

-

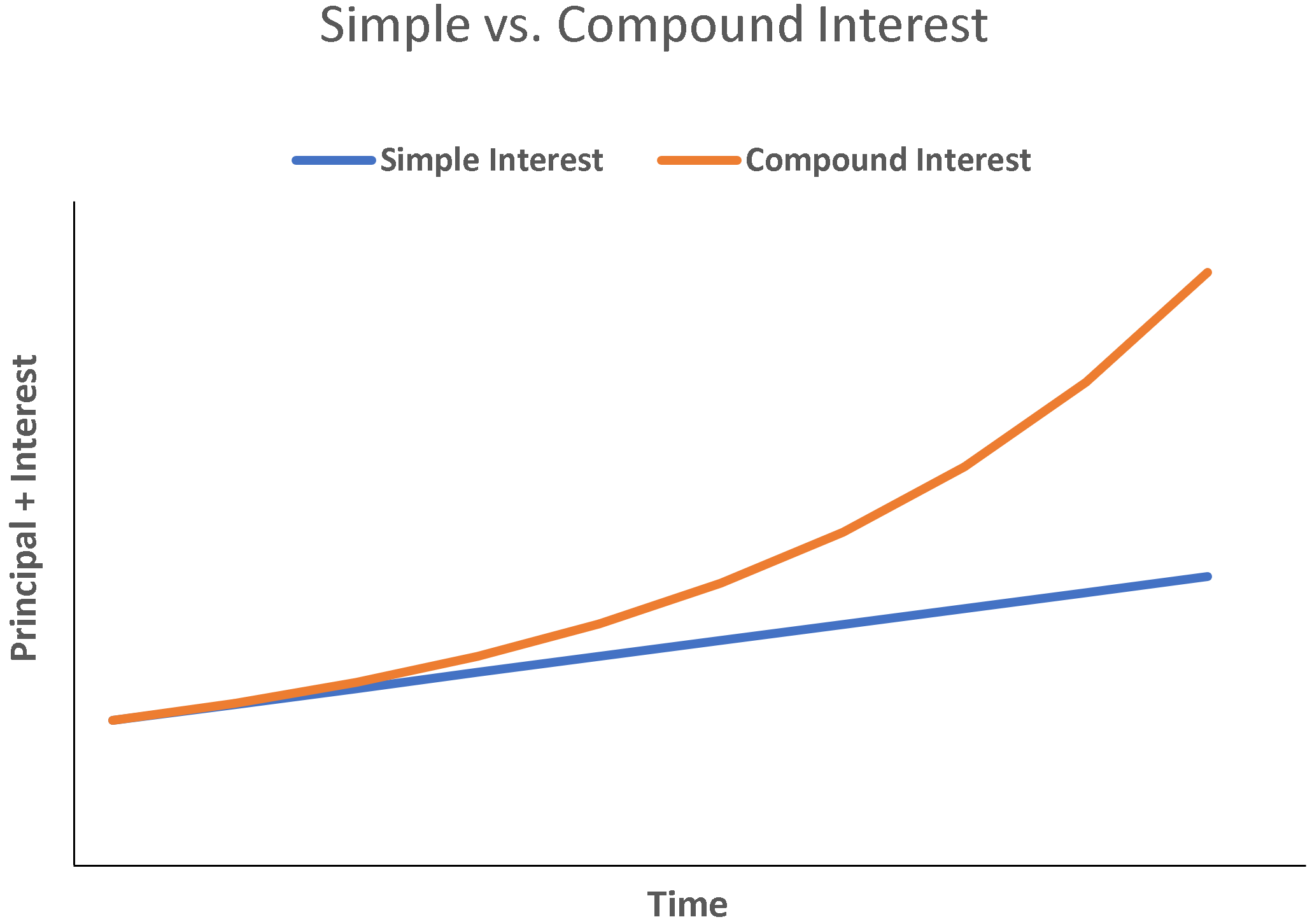

Che cos'è l'interesse semplice?

Che cos'è l'interesse semplice? Linteresse semplice è un calcolo dellinteresse che non tiene conto delleffetto della capitalizzazione. In molti casi, composti di interesse con ogni periodo designato di un prestito, ma nel caso di se...