Hai bisogno di prendere in prestito più soldi? Ecco cosa considerare prima

Rivedere questo sistema in quattro fasi per valutare se è meglio prendere in prestito di più. (iStock)

La decisione di indebitarsi non dovrebbe essere presa alla leggera, ma con una disoccupazione attualmente appena sopra l'8%, molti americani stanno lottando per pagare le bollette. Per molti, credito aggiuntivo da carte e prestiti può essere l'unico modo per tenere le luci accese e mettere il cibo in tavola.

Fortunatamente, per quelli con un credito decente, esiste una varietà di opzioni di finanziamento personale per ulteriori finanziamenti. Siti web come Credible, offrire una serie di carte di credito e prestiti personali di diversi istituti di credito, ma anche opzioni per ristrutturare il debito e rifinanziare prestiti e mutui studenteschi al fine di abbassare i tassi di interesse e incidere sui profitti della famiglia.

Se stai discutendo se più debiti siano l'opzione giusta, ecco cosa dovresti fare prima.

- Riduci il budget

- Fai il punto sulla tua situazione attuale

- Esplora le opzioni di rifinanziamento

- Considera un prestito di consolidamento debiti

- Considera una carta di credito con trasferimento del saldo

1. Riduci il budget

Prima di contrarre altri debiti, riduci il tuo budget familiare all'essenziale:cibo, alloggio, e utenze. Sospendi temporaneamente i servizi di abbonamento e i pagamenti ai piani pensionistici. Per i mutuatari di prestiti agli studenti, la legge CARES prevede sgravi fino alla fine di dicembre 2021; interessi zero sul debito corrente e sospensione dei pagamenti, che libera denaro aggiuntivo ogni mese.

2. Fai il punto della tua situazione attuale

A seconda della tua situazione finanziaria, contrarre debiti può essere inevitabile. Ma se riesci a cavartela senza contrarre altri debiti, fare una pausa.

Ecco perché:a causa dell'interesse composto, indebitarsi per effettuare pagamenti nel presente non fa altro che ritardare l'inevitabile. Infine, finirai con il doppio dei pagamenti e il doppio degli interessi e cercherai comunque di soddisfare i minimi mensili più elevati. L'approccio migliore è parlare direttamente con il tuo prestatore delle opzioni di rimborso e tolleranza.

3. Esplora le opzioni di rifinanziamento

C'è un malinteso comune che il rifinanziamento del debito serva solo ad abbassare un tasso di interesse, ma il rifinanziamento può anche ridurre il pagamento mensile totale su un debito, che potrebbe essere la chiave per rimanere a galla senza prendere in prestito più denaro.

Il rifinanziamento non è un prodotto finanziario valido per tutti. La riduzione del pagamento mensile dipenderà dai termini e dal tasso di interesse, e questi variano da prestatore.

Per valutare le opzioni di rifinanziamento del prestito studentesco, puoi facilmente acquistare più tassi e istituti di credito visitando Credible per ulteriori informazioni.

Puoi anche esplorare le opzioni di rifinanziamento ipotecario e confrontare tassi e istituti di credito utilizzando gli strumenti online gratuiti di Credible.

4. Considera un prestito per consolidamento debiti

Un prestito di consolidamento del debito è l'unica opzione di "debito" che in realtà non aggiunge più debito ai tuoi profitti. Anziché, il consolidamento debiti consente di estinguere più conti debitori con un unico prestito, e poi pagare quel prestito ogni mese.

Se decidi che il consolidamento del debito è il passo giusto, è importante cercare il miglior tipo di prestito personale, tariffe e condizioni. Fortunatamente, Credibile rende facile confrontare i tassi di prestito e le aziende.

Puoi anche usufruire di un calcolatore di prestiti personali online per determinare i costi.

Il consolidamento del debito è un'opzione popolare per i mutuatari studenti che hanno più prestiti con diversi servicer, ma può funzionare anche per debiti ad alto interesse come le carte di credito.

I vantaggi del consolidamento del debito includono facilità, ma consolidando i mutuatari possono anche ottenere un tasso di interesse combinato più basso, pagamento mensile più competitivo, ed estendere la durata del prestito se hanno bisogno di più tempo per rimborsare.

4. Considera una carta di credito per il trasferimento del saldo

Se stai esaurendo le opzioni, una carta di trasferimento del saldo potrebbe essere quella giusta per te. Una carta di trasferimento del saldo può prolungare il termine per il quale devi estinguere il debito e garantire che il tuo saldo esistente non maturi più interessi nel frattempo. Con molte carte che offrono saldi promozionali tra 12-18 mesi, questo è un grande lasso di tempo, soprattutto considerando che gli effetti (e la durata) della pandemia di coronavirus sono ancora sconosciuti.

Confronta fianco a fianco alcune delle migliori carte di trasferimento del saldo e scegli quella giusta per te attraverso il mercato multi-prestatore di Credible.

Però, le carte di credito hanno tassi di interesse elevati, ecco perché l'opzione "trasferimento saldo" è l'ultima in questa lista. I trasferimenti del saldo dovrebbero essere l'ultima opzione da esaminare prima di contrarre ulteriori debiti.

Un'offerta di trasferimento del saldo dello 0% può sembrare allettante in superficie, ma dopo il periodo promozionale, le tariffe tornano, spesso al di sopra della media attuale del 14,52%.

Se devi indebitarti, ottenere il tasso di interesse più basso dovrebbe essere la priorità assoluta. Per assicurarti di ottenere la tariffa più competitiva, assicurati di ottenere preventivi da almeno tre istituti di credito. Puoi chiamare o inviare un'e-mail ai prestatori individualmente o facilmente acquistare tariffe con più istituti di credito tramite Credible.

-

34 Scherzi e fumetti contabili:il miglior umorismo sui conti da pagare

Le lunghe notti passate a chiudere i libri. Le ore infinite che fissano i fogli di calcolo cercando di capire perché i numeri non lo fanno piuttosto incontro. Lelenco sempre crescente di compiti del

-

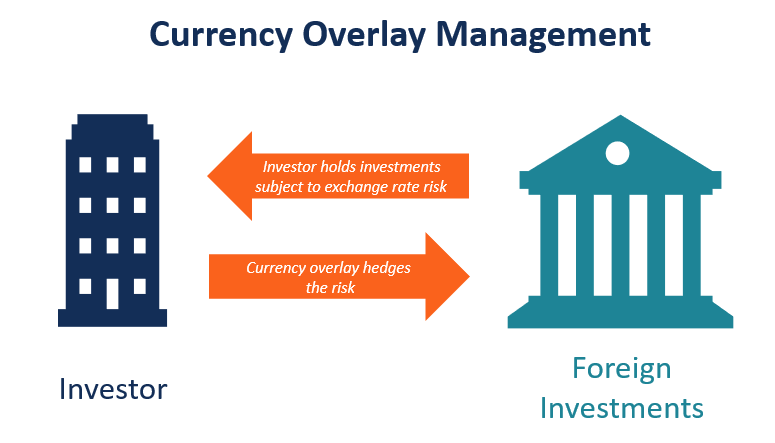

Che cos'è la sovrapposizione di valuta?

Loverlay valutario è una strategia di gestione del rischio di investimento solitamente implementata da società specializzate che gestiscono il rischio di cambio valuta per gli investitori dei clienti.

-

Che cosa sta facendo Business As (DBA)?

Fare affari come, o DBA, è semplicemente gestire unattività commerciale utilizzando un nome diverso dal nome del proprietario dellattività. In alcuni stati, viene anche indicato come Archiviazione del

-

I migliori consigli per la pianificazione della pensione che tutti possono seguire per risparmiare più denaro,

anche in caso di pandemia La paura estrema, interruzione, e la volatilità che la nostra nazione ha sopportato negli ultimi mesi ci ricordano che nulla dovrebbe essere dato per scontato. A seguito de

risparmio

- Chi ha inventato il fondo indicizzato? Una breve (vera) storia dei fondi indicizzati

- 3 nuovi dispositivi per il risparmio energetico per le aziende

- Le cose da fare e da non fare per creare un fondo di emergenza

- Il regalo perfetto è economico e facile

- Consigli per l'acquisto di vestiti per risparmiare denaro

- Salem Five Direct aumenta APY sul conto di risparmio,

-

Finanziamento mini-casa:3 opzioni da considerare

Finanziamento mini-casa:3 opzioni da considerare Se stai cercando di abbandonare la metratura, potresti pensare di vivere in una piccola casa. Non sei solo. Infatti, Il 53% delle persone intervistate in un sondaggio della National Association of H...

-

La costruzione di case potrebbe sbandare mentre incombe una nuova carenza di forniture

La costruzione di case potrebbe sbandare mentre incombe una nuova carenza di forniture La carenza di una parte critica utilizzata per costruire scantinati nelle nuove case minaccia di arrestare la costruzione, dando lultimo colpo a un settore che è stato schiacciato dallaumento dei tass...

-

Spreco alimentare e consumo alimentare negli Stati Uniti

Spreco alimentare e consumo alimentare negli Stati Uniti Ho pensato molto ultimamente a quanto cibo consumo (e spreco). Non sono contento di come faccio la spesa e mangio, e non è solo perché sono grasso in questo momento. Non mi piace quello che mangio e n...

-

Che cos'è un dividendo provvisorio?

Che cos'è un dividendo provvisorio? Un acconto sul dividendo è la distribuzione degli utili agli azionisti prima della fine dellanno fiscale Anno fiscale (FY) Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato dai go...