Risparmiare per un acconto o pagare i prestiti agli studenti?

Se stai cercando di acquistare la tua prima casa e sei gravato da debiti per prestiti studenteschi, potresti avere una decisione da prendere. Se utilizzi le tue risorse per estinguere più rapidamente i tuoi prestiti studenteschi, risparmiare per un acconto sulla casa, o provare a fare entrambe le cose contemporaneamente?

Punti chiave

- Prima ripaghi i tuoi prestiti studenteschi, meno interessi pagherai complessivamente.

- Però, i prestiti agli studenti tendono ad avere tassi di interesse relativamente bassi e i prezzi delle case possono aumentare ogni anno.

- Idealmente è possibile lavorare per entrambi gli obiettivi, se riesci a seguire alcune semplici strategie di risparmio.

Risparmiare per un acconto prima

Gli argomenti per risparmiare prima di un acconto includono:

- Possedere una casa può essere meno costoso dell'affitto e può fornire conforto emotivo nell'avere il proprio posto da sistemare e rimodellare come meglio credi.

- Prezzi delle case, tassi di interesse, e il costo dell'affitto potrebbe continuare a salire se si rimanda l'acquisto di una casa per estinguere il debito.

- Avere un prestito studentesco non è così negativo per il tuo rating creditizio come altri tipi di debito. Questo perché i prestiti agli studenti hanno termini di rimborso più lunghi e in genere presentano tassi di interesse più bassi.

- Poiché il tuo acconto ridurrà il costo complessivo del tuo mutuo, può essere più vantaggioso risparmiare denaro per una casa piuttosto che estinguere un prestito studentesco a basso interesse.

- Potresti beneficiare del condono del prestito studentesco o di un piano di rimborso basato sul reddito che ridurrà i tuoi pagamenti mensili.

- Interessi pagati sui prestiti agli studenti (fino a $2, 500 all'anno) è deducibile dalle tasse.

Pagare i prestiti prima

I motivi per estinguere prima i prestiti studenteschi includono:

- Più aspetti a saldare il debito, più interessi pagherai. Più alto è il tasso di interesse, più risparmierai.

- Se il tasso di interesse del prestito studentesco è variabile, probabilmente aumenterà nel tempo, ti costa ancora di più.

- Pagare i prestiti agli studenti significa che il debito è completamente cancellato dal tuo rapporto di credito. Sebbene il debito del prestito studentesco non sia un fattore enorme nel tuo rating creditizio, è un fattore.

- Avere debiti può avere un effetto psicologico. Alcune persone preferiscono entrare nel processo di acquisto della casa senza debiti.

Fare entrambe le cose

Potresti decidere di poter saldare il debito del prestito studentesco risparmiando per un acconto sulla casa dei tuoi sogni. Questo può richiedere uno sforzo, ma è del tutto possibile se segui alcune semplici linee guida:

Fai una lista di tutti i tuoi debiti

Questo include prestiti auto, carte di credito, prestiti studenteschi, e qualsiasi altro tipo di debito che hai. Includere il capitale residuo (saldo), tasso d'interesse, e pagamento mensile minimo per ciascuno.

Estinguere prima il debito ad alto interesse

Paga il più possibile sul prestito con il tasso di interesse più alto. Paga almeno il minimo dovuto su tutti gli altri. Se stai lottando per effettuare pagamenti, prendere in considerazione l'idea di chiedere la cancellazione del debito. Una volta saldato un debito, passare a quello con il tasso di interesse successivo più alto. Questo ti farà risparmiare più soldi a lungo termine.

Metti i risparmi in un conto separato

Tieni separati i tuoi risparmi sull'acconto per evitare di spenderli. Apri un conto di risparmio che paga il tasso più alto (le banche online tendono ad essere più competitive) o crea un conto di investimento per aumentare il tuo potenziale rendimento nel tempo. sii consapevole, però, che investire è rischioso, e potresti perdere una buona parte dei tuoi soldi in un mercato al ribasso.

Non trascurare altri risparmi

Dovresti avere un fondo di emergenza di reddito da tre a sei mesi e risparmi per la pensione per completare il tuo quadro finanziario. Ognuno di questi è un account separato. Se il tuo lavoro offre un piano pensionistico 401(k) o simile, assicurati di metterci abbastanza per trarre vantaggio da qualsiasi corrispondenza del datore di lavoro.

Rinegoziare/consolidare

Considera di rifinanziare o consolidare i tuoi prestiti studenteschi per abbassare i pagamenti o il tasso di interesse. Scopri se sei idoneo a passare a un piano di pagamento basato sul reddito. Gli istituti di credito ipotecario utilizzeranno il tuo piano di rimborso standard per calcolare il rapporto debito/reddito (DTI), quindi abbassare il pagamento potrebbe non aiutarti a qualificarti per un mutuo per la casa.

Continua a pagare i prestiti agli studenti

Il differimento o la concessione dei prestiti agli studenti è generalmente una cattiva idea se puoi evitarlo. Potrebbe non danneggiare il tuo rating creditizio, ma gli interessi continueranno a maturare. Effettuare pagamenti regolari ti tiene sulla buona strada per estinguere i tuoi prestiti in tempo.

Quanto devi risparmiare

Per ottenere un prestito convenzionale senza la spesa aggiuntiva dell'assicurazione ipotecaria privata (PMI), sarà necessario un acconto pari al 20% del prezzo di vendita. Se l'acconto è inferiore al 20%, l'assicurazione ipotecaria aggiungerà tra lo 0,3% e l'1,5% al costo del prestito totale.

I prestiti della Federal Housing Administration (FHA) richiedono solo un acconto del 3,5%, ma hanno un tasso di interesse più elevato e richiedono anche un'assicurazione ipotecaria.

Salvataggio automatico, ad esempio tramite deposito diretto o trasferimenti automatici dal tuo conto corrente, può renderlo più facile.

Strategie di risparmio

Queste strategie di risparmio possono aiutarti a raggiungere prima il tuo obiettivo di risparmio:

Salva automaticamente

Utilizza il deposito diretto o il trasferimento automatico dal tuo conto corrente per trasferire un importo regolare al risparmio. Se consideri il risparmio come una spesa continuativa, avrai maggiori probabilità di farlo.

Metti soldi extra nel risparmio

Bonus lavoro, assegni regalo di festa, sconti, e i rimborsi fiscali possono andare tutti in risparmio. Evita la tentazione di spendere quei soldi, e realizzerai prima il tuo obiettivo di risparmio.

Tagliare le spese

Cerca luoghi in cui tagliare le spese e deviare quei soldi in risparmi. I luoghi da ritagliare includono intrattenimento, mangiare fuori, abbonamenti, vacanze costose, e abbigliamento. Se noleggi, considera di tornare a vivere con i tuoi genitori (con il loro permesso, Certo). Offerta di pagare qualcosa per vitto e alloggio.

Trova (un altro) lavoro

Il reddito di un lavoro part-time che può essere dedicato al risparmio ti aiuterà a raggiungere il tuo obiettivo più velocemente. Potresti anche provare a chiedere un aumento per il tuo lavoro attuale o fare volontariato per fare gli straordinari.

La linea di fondo

Spesso è possibile risparmiare per un acconto sulla prima casa mentre si paga il debito del prestito studentesco. Potrebbe non essere necessario scegliere tra i due. Tieni presente che le circostanze cambiano, e ciò che è impossibile ora potrebbe essere possibile in un anno o due. Rivaluta la tua situazione se necessario e preparati a modificare i tuoi piani se necessario. Ma continua a risparmiare e non perdere di vista questi due obiettivi molto meritevoli!

-

Il nuovo rating di sicurezza di Tesla potrebbe aiutare a compensare i costi assicurativi

Possedere una nuova Tesla potrebbe semplicemente diventare più conveniente per i consumatori con una recente valutazione di massima sicurezza per la casa automobilistica, forse portando a un calo dei

-

5 punti chiave da portare a termine da Bitcoin Miami

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Hassett:boom degli investimenti finanziati dai risparmi dei consumatori

Un cambiamento nella spesa dei consumatori sta finanziando un boom di investimenti, secondo il presidente del Consiglio dei consulenti economici della Casa Bianca Kevin Hassett. “Il consumatore, sta

-

Come la Brexit ha innescato un crollo del mercato globale

Nonostante le rassicurazioni che non dovremmo ascoltare gli esperti, i mercati finanziari sono andati e si sono comportati quasi esattamente come avevano previsto gli esperti. Dopo la notizia che il R

risparmio

- Come ho risparmiato l'82% del mio reddito

- Tassi di risparmio su libretto e rendiconto

- Storie di successo (e le persone che le odiano)

- La strategia di spendere in sicurezza nella pensione

- 5 modi in cui un conto di risparmio ad alto rendimento aumenterà i tuoi risparmi complessivi

- Tre consigli per risparmiare denaro sulle forniture scolastiche

-

Cos'è la Borsa di Giacarta (JSX)?

Cos'è la Borsa di Giacarta (JSX)? La Borsa di Giacarta (JKSE) era una borsa valori di Giacarta, Indonesia. In Indonesia, lo scambio si chiamava “Bursa Efek Jakarta” o BEJ. Lo scambio in seguito si è fuso con Surabaya Stock Exchange, c...

-

Pagamento del prestito auto per coronavirus e riduzione del debito:cosa stanno facendo alcuni prestatori di auto per aiutare

Pagamento del prestito auto per coronavirus e riduzione del debito:cosa stanno facendo alcuni prestatori di auto per aiutare Mentre la pandemia di coronavirus si diffonde, un certo numero di prestatori di prestiti auto stanno intervenendo per aiutare i clienti in questo momento senza precedenti. Molti istituti di credito ...

-

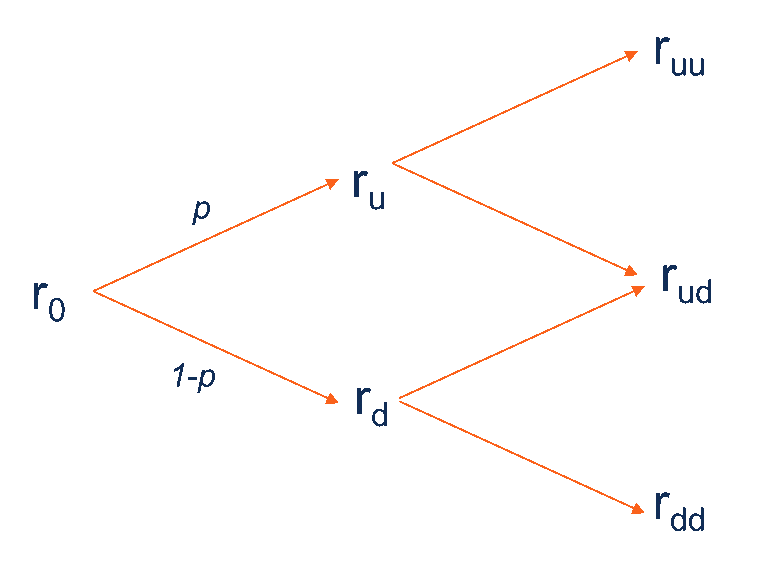

Che cos'è l'albero dei tassi di interesse binomiale?

Che cos'è l'albero dei tassi di interesse binomiale? Lalbero binomiale dei tassi di interesse è una rappresentazione grafica dei possibili valori dei tassi di interesse in diversi periodi di tempo, partendo dal presupposto che in ogni periodo di tempo, ...

-

Qual è lo scopo di un conto corrente?

Qual è lo scopo di un conto corrente? assegni cartacei, carte di controllo, o i prelievi bancomat di solito possono toccare i conti correnti. Un conto corrente è un modo tradizionale ma ancora molto comune per mantenere il denaro disponi...