Un influencer della finanza personale condivide 5 suggerimenti per costruire il tuo fondo di emergenza durante una pandemia

Avviare un fondo di emergenza potrebbe non sembrare la cosa più eccitante, ma è qualcosa che tutti dovrebbero fare una priorità.

Le emergenze sono solitamente inaspettate, ecco perché prepararsi per uno prima che accada è una mossa intelligente. Che si tratti della questione di dove conservare i tuoi risparmi o di come dargli la priorità rispetto al debito che ti trattiene, siamo qui per rispondere alle tue domande.

Per aiutarti a iniziare, abbiamo chiesto al blogger di finanza personale Shang Saavedra di @savemycents qualche consiglio sulla creazione di un fondo di emergenza. Saavedra è un consulente di gestione a tempo pieno che si occupa di pensionamento e coaching finanziario. È riuscita a raggiungere il FIRE (che significa indipendenza finanziaria, andare in pensione anticipatamente) a 31 anni, anche se continua a lavorare.

Dopo aver raggiunto la sua libertà finanziaria personale, Saavedra ha deciso che voleva iniziare ad aiutare gli altri, e così è diventato un allenatore di pensionamento e denaro sul lato.

Ecco quali consigli ha dovuto dare quando si tratta di costruire un fondo di emergenza nel bel mezzo di una pandemia.

Non concentrarti sui tassi di interesse quando si tratta del tuo fondo di emergenza

I risparmiatori non dovrebbero lasciare che l'attuale contesto di bassi tassi di interesse li scoraggi dal risparmiare, soprattutto quando si tratta di costruire il tuo fondo di emergenza.

“Il tuo fondo di emergenza non è un investimento, "dice Saavedra. “È un cuscino di cui avrai bisogno per evitare di cadere in ulteriori debiti della carta di credito quando si verificano le emergenze. La differenza tra l'1 percento o lo 0 percento di un conto bancario che paga è molto meno significativa del cadere in un'emergenza, mettere la vita su una carta di credito, e pagare un debito che potrebbe avere un TAEG [tasso percentuale annuo] del 25 percento”.

Cerca di bilanciare il risparmio e il rimborso del debito

Quando si tratta della strategia di risparmio di Saavedra, lei consiglia di provare a dividere le tue priorità di risparmio e rimborso del debito nel miglior modo possibile.

“Se hai debiti sulla carta di credito, costruire un fondo di emergenza iniziale di circa un mese di bollette, "dice Saavedra. "Una volta che hai finito di pagare il debito della carta di credito, iniziare a costruire un fondo di emergenza da tre a sei mesi, anche se hai altri tipi di debiti come prestiti agli studenti o un mutuo”.

Crea un fondo di emergenza adatto alla tua situazione

Generalmente, è consigliabile che i risparmiatori mettano da parte da tre a sei mesi di spese in un fondo di emergenza. Però, questo può variare a seconda della situazione individuale di ogni persona.

Per esempio, Saavedra afferma che probabilmente ha più senso per coloro che hanno un lavoro relativamente stabile e nessuna persona a carico avere un cuscino di circa tre mesi di spese. Considerando che quelli con bambini di età inferiore ai 18 anni probabilmente vorranno risparmiare sei mesi di spese per dare loro più tranquillità.

"Fai tutto il necessario" per iniziare

Quando si tratta di iniziare, Saavedra ha scoperto che un approccio "fai tutto il necessario" ha dimostrato di essere un atteggiamento di successo sia per se stessa che per i suoi clienti.

Saavedra suggerisce che coloro che desiderano aumentare i propri risparmi dovrebbero considerare:

- Vendendo tutto ciò che non stanno attualmente utilizzando.

- Facendo una serie di corse veloci (es. vendere plasma, focus group, lavori secondari).

- Sospendendo tutte le spese non essenziali.

- Metti qualsiasi aumento o bonus in denaro che guadagni direttamente nei risparmi.

Questi sono alcuni modi semplici e veloci per aumentare il tuo equilibrio o addirittura farlo andare avanti.

Concentrati sul tuo fondo di emergenza prima di iniziare a investire

"Le azioni sono calde" è probabilmente una frase che hai sentito abbastanza spesso negli ultimi tempi. E mentre questo può essere vero, le azioni non sono per tutti.

Saavedra sconsiglia di investire nel mercato azionario fino a quando non si dispone di un fondo di emergenza interamente finanziato. Investire comporta maggiori rischi intrinseci, ecco perché dovresti concentrarti sul coprirti le spalle per quei momenti "per ogni evenienza".

“Tieni il tuo fondo di emergenza in contanti o equivalenti, e assicurati che sia completamente finanziato prima di iniziare a investire, "dice Saavedra.

Finalmente, dovrebbe essere ovvio, ma non nascondere mai il tuo fondo di emergenza in investimenti.

Linea di fondo

Avviare (e costruire) un fondo di emergenza dovrebbe essere una parte fondamentale del tuo piano finanziario. Non solo ti darà tranquillità sapere di avere un cuscino su cui ripiegare, ma in realtà sarà lì per te quando ne avrai più bisogno.

Ci vuole lavoro e una mentalità positiva, ma si spera che questi suggerimenti e trucchi di Saavedra ti aiutino a farti strada verso un fondo di emergenza completamente finanziato.

-

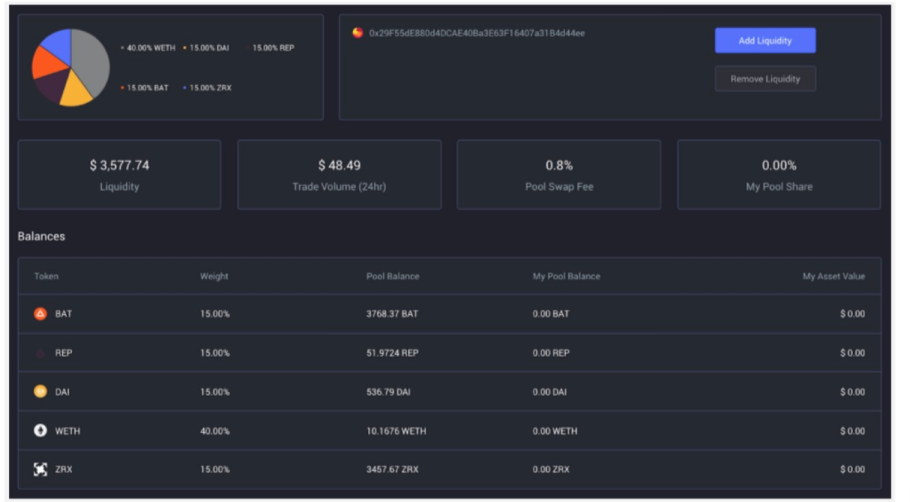

Cos'è il Balancer (BAL)?

Balancer è un protocollo DeFi basato su Ethereum che consente il market-making automatico (AMM). A differenza di un tradizionale market maker/fornitore di liquidità che acquista e vende strumenti fina

-

Posso prelevare i miei soldi dal mio NEAP?

Il Piano nazionale di rendita elettrica, o NEAP, è il piano pensionistico della International Brotherhood of Electrical Workers. Lunico modo per prelevare denaro dal conto NEAP prima del pensionamento

-

3 ostacoli imprevisti che potresti incontrare quando fai domanda per i benefici della sicurezza sociale

Ogni mese, 61 milioni di americani raccolgono una sorta di sussidio di previdenza sociale. Quindi il processo per richiedere e ricevere benefici deve funzionare come una macchina ben oliata, Giusto?

-

Che cos'è ERC Collections e perché è presente sui miei rapporti di credito?

ERC Collections è unagenzia di recupero crediti che rappresenta unampia gamma di creditori. Se hai visto le raccolte ERC sui tuoi rapporti di credito o la società ti sta contattando, potrebbe tentar

risparmio

-

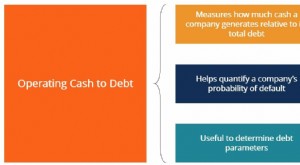

Qual è il rapporto tra liquidità operativa e debito?

Qual è il rapporto tra liquidità operativa e debito? Il rapporto liquidità/debito operativo misura la percentuale del debito totale di unazienda coperta dal flusso di cassa operativo per un determinato periodo contabile. Il flusso di cassa operativo si ...

-

Il cattivo credito potrebbe rendere il matrimonio una possibilità

Il cattivo credito potrebbe rendere il matrimonio una possibilità Lamore potrebbe essere nellaria, ma potresti avere difficoltà a bloccare un partner se non hai un buon punteggio di credito, secondo un nuovo sondaggio di WalletHub. Poco più della metà ha detto che...

-

Capire i piani di scorta

Capire i piani di scorta Stash ha tre piani di abbonamento, ciascuno costruito per investimenti a lungo termine e creazione di ricchezza. Ogni piano individuale in questa app mira a concentrarsi su un obiettivo e unesigenza f...

-

Come rimettersi in carreggiata con le proprie finanze

Come rimettersi in carreggiata con le proprie finanze La vita accade, non importa quanto pianifichiamo, e può devastare le nostre finanze. Anche se avessi i migliori piani finanziari, la vita può mettersi in mezzo, e potresti trovarti a chiederti come to...