10 modi per massimizzare i tuoi risparmi con un reddito fisso

Che si tratti di una banca online che offre un rendimento più elevato, tagliando il cavo sul cavo o utilizzando metodi moderni che semplificano il budget, ogni dollaro conta, soprattutto se vivi con un reddito fisso.

Milioni di baby boomer affrontano anche la sfida scoraggiante di dover gestire le proprie finanze pensionistiche in un ambiente a basso tasso, che potrebbe facilmente durare per anni.

Ecco 10 modi in cui le persone a reddito fisso possono massimizzare i propri risparmi.

1. Budget per trovare denaro

Vivere con un reddito fisso significa che la tua capacità di guadagno è limitata. Un modo per aumentare potenzialmente il denaro che puoi investire per il risparmio è attraverso l'uso del budget. Fare un budget può rendere più facile scoprire opportunità in cui puoi spendere meno.

"Saresti scioccato da quanti di questi abbonamenti mensili in corso le persone hanno che semplicemente non li usano, "dice Tim Kenney, pianificatore finanziario certificato presso TK Pacific Wealth. Kenney dice che lo ha fatto lui stesso all'inizio di quest'anno e ha trovato cinque o sei diversi abbonamenti che ha appena interrotto.

È più importante che mai esaminarli, poiché molte persone hanno cambiato le abitudini di spesa e di intrattenimento nel 2020 a causa della pandemia di coronavirus.

Abbonamenti a palestre, servizi di streaming, gli abbonamenti software e altri abbonamenti mensili o annuali sono tenuti a comparire durante il processo di budget.

I soldi risparmiati possono andare direttamente a pagare il debito, andare in un fondo di emergenza o verso un altro importante obiettivo finanziario.

2. Usa la tecnologia per monitorare le tue spese

Ad alcune persone piace avere un piccolo aiuto con il proprio budget. E ci sono molte app di budget disponibili che possono assorbire le tue spese precedenti per mostrarti dove stanno andando i tuoi soldi.

Altri potrebbero preferire mantenere le loro transazioni tra loro e il loro istituto finanziario. In quel caso, puoi usare un semplice pezzo di carta, un foglio di calcolo o il calcolatore del budget domestico di Bankrate per analizzare e pianificare le tue spese.

Con così tanti prodotti e strumenti disponibili, è probabilmente il momento migliore per monitorare le tue spese, Kenney dice.

3. Calcola le tue spese

Sicuro, sei con la tua compagnia assicurativa da sempre. Ma ti sta davvero dando l'affare migliore? Non lo sai a meno che non lo confronti periodicamente con la concorrenza. Potresti finire per risparmiare un sacco di soldi per circa la stessa copertura.

Lo stesso può valere per guardare la bolletta del cavo. Forse tagliare il cavo e utilizzare alcuni dei servizi di streaming disponibili potrebbe invece portare a significativi risparmi mensili.

4. Paga il debito ad alto interesse

Pagare il debito della carta di credito può aiutarti a massimizzare i tuoi risparmi. La differenza tra il pagamento del 16,02 percento di tasso annuo effettivo (APR), il TAEG variabile medio nazionale sugli acquisti con carta di credito secondo Bankrate, e un conto di risparmio ad alto rendimento in questo ambiente a basso tasso farà un'enorme differenza.

Il debito medio della carta di credito per i baby boomer era di $ 6, 949 nel 2019, secondo Experian. Pagare quel debito, approfittare di un'offerta di trasferimento del saldo su una carta di credito esistente o ottenere una carta di credito per il trasferimento del saldo può aiutarti a eliminare questo debito.

5. Cerca un rendimento competitivo per i tuoi risparmi

Un rendimento competitivo oggi non è quello che era poco più di un anno fa. Però, quasi un quarto degli americani non guadagnava alcun interesse sui propri risparmi, secondo un sondaggio Bankrate pubblicato nel maggio 2019. Anche se i tassi sono diminuiti in modo significativo da allora, zero allora è ancora zero ora, a meno che quelle persone non abbiano apportato una modifica.

Confronta i tassi su Bankrate per trovare il conto giusto per te.

6. Tieni i tuoi soldi al sicuro

Nessuno vuole perdere soldi. Ma quelli a reddito fisso devono assicurarsi che i loro soldi siano tenuti in un luogo sicuro. Un conto di risparmio presso una banca Federal Deposit Insurance Corp. (FDIC) ti aiuta a sapere che il tuo denaro è protetto. Assicurati solo che rientri nei limiti e nelle linee guida assicurative FDIC.

7. Esplora altre opzioni, come investimenti, dipende dalla tua età

Le persone con un reddito fisso potrebbero non essere necessariamente all'età pensionabile tipica. Pensionati più giovani, tra la metà e la fine degli anni '50, generalmente dovrebbe rimanere più investito nel mercato, dice Patti Hughes, promotore finanziario certificato e CPA, preside del Lake Life Wealth Advisory Group a Chicago.

“Hanno tutto quel tempo per far crescere le loro risorse, quindi direi che è davvero fondamentale per chiunque sia guardare quale sia il loro orizzonte temporale, " dice Hughes.

I fondi indicizzati oi fondi comuni di investimento regolari potrebbero essere opzioni per i giovani a reddito fisso. Una persona potrebbe desiderare un prodotto investito per il 70% in azioni e per il 30% in obbligazioni, dice Hughes.

8. Considera il controllo degli interessi come un modo per aumentare il rendimento

È comprensibile pensare a conti correnti e presumere che non guadagnerai alcun interesse avendone uno.

Ma ci sono alcune opzioni di controllo che vale la pena considerare per un rendimento elevato. A volte potrebbero persino avere un rendimento maggiore rispetto a un conto di risparmio online. Spesso il problema con questi conti correnti per interessi è un APY limitato che è idoneo solo per un determinato saldo. È probabile che i soldi oltre quel saldo guadagneranno un rendimento significativamente inferiore.

Questi prodotti potrebbero anche richiedere un certo numero di transazioni con carta di debito al mese e/o un deposito diretto mensile per guadagnare quell'alto APY su saldi al di sotto di un certo livello.

9. Usa una scala CD per diversificare i tuoi risparmi a lungo termine

Tutto quello che devi fare è guardare all'anno passato per sapere che una scala CD può essere una buona cosa per il tuo piano di risparmio. Circa un anno fa, avresti potuto ottenere un CD di due anni o un CD di tre anni con un APY del 2,5% circa. Quei rendimenti non sono più disponibili, ma potresti essere soddisfatto delle attuali rese di CD in un anno.

Una scala CD a breve termine in questo ambiente a basso tasso è probabilmente la strategia migliore. Ma i tassi di CD sembrano continuare a scendere sempre di più. Quindi ora potrebbe essere un buon momento per crearne uno. Certo, il tuo scopo per il denaro e l'orizzonte temporale per averne bisogno dovrebbero svolgere un ruolo in questa decisione.

10. Aggiungi un CD senza penalità per i soldi intermedi

Coloro a cui piace l'idea di un CD a tasso fisso e la flessibilità di poter prelevare da un CD potrebbero voler prendere in considerazione un CD senza penali. Questi sono ragionevolmente competitivi con i conti di risparmio più redditizi.

La maggior parte del 2020 ha comportato un calo sia dei risparmi che dei tassi di CD. Non sembra davvero esserci un fondo in vista per questi tassi, quindi un CD senza penali potrebbe avere senso per alcuni risparmi a breve termine.

Ci sono ancora opportunità per risparmiare e guadagnare interessi

Un reddito fisso e un ambiente a basso tasso non significa che non ci siano alcune opzioni là fuori. Tagliare le spese e assicurarsi di ottenere un rendimento competitivo nell'ambiente attuale sono cose che puoi fare per assicurarti di massimizzare i tuoi risparmi.

Anche le piccole vittorie, come tagliare una spesa mensile o guadagnare un piccolo interesse, si sommano nel tempo.

-

Sei un maniaco dello shopping? Come combattere una dipendenza da shopping

Ieri, Lho detto perché sono cresciuto povero, Ho ereditato un progetto di denaro difettoso dai miei genitori. Non sapevano come gestire il denaro in modo efficace, quindi non potevano insegnarmi come

-

Questa mossa mi sta facendo risparmiare $ 250 su una riparazione a casa

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Perché Binance è stato bandito nel Regno Unito?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Che cos'è la calendarizzazione?

Il processo di standardizzazione dei periodi di rendicontazione dei rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto fina

risparmio

-

Perché Dodd-Frank – o la sua abrogazione – non ci salverà dal prossimo disastroso crollo di Wall Street?

Perché Dodd-Frank – o la sua abrogazione – non ci salverà dal prossimo disastroso crollo di Wall Street? I repubblicani sembrano pronti a ritirare i regolamenti di Wall Street approvati dopo la crisi finanziaria del 2008. I democratici sostengono che farlo sarebbe un errore monumentale. È stato inquadr...

-

Posso ancora vendere la mia casa quando ho un giudizio?

Posso ancora vendere la mia casa quando ho un giudizio? Avere una sentenza civile non ti priva del diritto di commercializzare e vendere la tua proprietà. In alcune situazioni, però, un giudizio può complicare il processo di vendita e rendere più difficile...

-

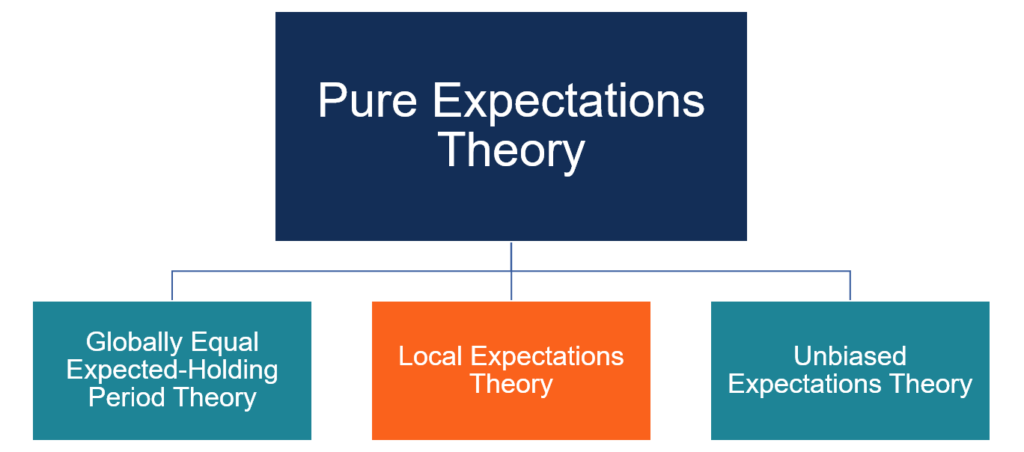

Che cos'è la teoria delle aspettative locali?

Che cos'è la teoria delle aspettative locali? In finanza ed economia, la Teoria delle aspettative locali è una teoria che suggerisce che i rendimenti delle obbligazioni con scadenze diverse dovrebbero essere gli stessi nellorizzonte di investimen...

-

Questo potrebbe significare 261 possibilità di raddoppiare i tuoi soldi (o meglio)

Questo potrebbe significare 261 possibilità di raddoppiare i tuoi soldi (o meglio) Tom Gentile Nel 2016, Ho svelato un modello di guadagno senza precedenti con la possibilità di raddoppiare i tuoi soldi in quattro giorni o meno, settimana dopo settimana. Nel 2017, i miei lettori ...