Conti del mercato monetario, conti di risparmio, e i certificati di deposito (CD) possono dare una spinta ai tuoi risparmi guadagnando interessi, il tutto mantenendo i tuoi soldi al sicuro.

Capire come funzionano questi conti di deposito fruttiferi e le differenze tra loro può aiutarti a fare la scelta migliore.

Un conto del mercato monetario è un prodotto di risparmio fruttifero disponibile presso la maggior parte delle banche e delle cooperative di credito. Di solito puoi scrivere assegni da esso e potresti ottenere una carta di debito.

Un conto del mercato monetario è considerato un conto di deposito ai sensi del regolamento D della Federal Reserve, quindi il numero di transazioni, come bonifici e prelievi, sono limitati a sei al mese. Ci sono alcune transazioni, compreso il prelievo da un bancomat o uno sportello bancario, che non contano come una delle sei transazioni. Ci sono anche eccezioni ai limiti. Verifica con la tua banca per conoscere la sua politica.

I conti del mercato monetario pagavano più interessi rispetto ai tipici conti di risparmio, ma nell'attuale contesto di tassi di interesse storicamente bassi, i rendimenti non sono così diversi. Se trovi un conto del mercato monetario con un rendimento più elevato, essere pronti a mantenere un saldo minimo più elevato o attenersi a un altro requisito per ottenere il massimo rendimento.

Per trovare le migliori tariffe, usa Bankrate per confrontare i conti del mercato monetario.

Un conto di risparmio è il tipo più elementare di conto bancario progettato per conservare i tuoi risparmi.

Quando apri un conto di risparmio, depositerai dei soldi sul conto. Puoi aggiungere denaro e prelevare denaro quando necessario, ma non otterrai un libretto degli assegni per accedere al denaro. Anziché, dovrai fare affidamento su bonifici online o effettuare prelievi di persona presso la tua banca. Alcune banche ti consentono di effettuare prelievi bancomat se hai una carta di debito collegata a un conto corrente.

Tipicamente, le banche limitano il numero di prelievi che puoi effettuare dal tuo conto di risparmio a sei per ogni periodo di rendicontazione. Il superamento del limite può comportare una commissione, sottolineando come l'account è progettato per l'archiviazione a lungo termine dei tuoi soldi piuttosto che per le transazioni frequenti.

In cambio di lasciare che la banca detenga i tuoi soldi, la banca pagherà gli interessi sul saldo del tuo conto di risparmio. Ogni affermazione, la banca effettuerà un pagamento di interessi sul tuo conto di risparmio, aiutando il tuo equilibrio a crescere.

Alcune banche hanno requisiti minimi di saldo e addebitano commissioni per i loro conti di risparmio. Tieni d'occhio questi tipi di commissioni in quanto possono ridurre il valore dei tuoi risparmi nel tempo.

Un certificato di deposito (CD) è un conto che puoi utilizzare per risparmiare denaro per un determinato periodo di tempo.

Quando apri un CD, devi decidere quanti soldi mettere sul conto e per quanto tempo vuoi mantenere i soldi nel conto. Per esempio, puoi scegliere di aprire un CD di un anno. I termini del CD possono variare da pochi mesi a cinque anni o più.

Una volta aperto il conto, non puoi prelevare i tuoi soldi fino a quando non è trascorso il periodo di tempo prescelto. Se fate, di solito devi pagare una penale. In cambio di questa perdita di flessibilità, le banche tendono ad offrire tassi di interesse più elevati sui CD rispetto ad altri conti.

La maggior parte dei CD offre tariffe fisse per tutta la durata. Una volta bloccato il tasso di interesse, non cambierà, fare CD buoni per i risparmiatori che vogliono una garanzia che il loro tasso di interesse non diminuirà. Però, se i tassi di mercato aumentano, il denaro nel CD sarà bloccato a un tasso inferiore, che possono rendere i CD a lungo termine un rischio.

Un conto del mercato monetario differisce da un CD in quanto ha caratteristiche di conto corrente. Ad esempio, di solito puoi scrivere assegni da esso. Potresti anche ricevere una carta di debito. Inoltre, un CD è un conto di deposito a tempo, mentre un conto del mercato monetario non lo è.

Tipicamente, un conto del mercato monetario paga meno di un CD perché un CD richiede di mantenere il denaro nel conto per un determinato periodo di tempo. Alcuni dei migliori conti del mercato monetario guadagnano fino a 0,60 APY, secondo Bankrate, mentre alcuni CD triennali pagano fino all'1 per cento. I conti del mercato monetario con rendimenti più elevati in genere richiedono di mantenere un saldo più elevato.

Le principali differenze tra i conti del mercato monetario e i conti di risparmio sono la loro flessibilità e la struttura delle commissioni.

I conti di risparmio sono relativamente flessibili, ma di solito non vengono forniti con libretti degli assegni e carte di debito come i conti del mercato monetario. I conti del mercato monetario sono esplicitamente progettati per offrire ai titolari dei conti un modo semplice per spendere i soldi nel conto. I conti di risparmio non sono così flessibili, e devi fare qualche passo in più per spendere i soldi che hai nel conto.

L'altra differenza è che i conti di risparmio sono generalmente molto più facili e meno costosi da aprire. Molti conti di risparmio hanno saldi minimi bassi o nulli e commissioni che vanno da facili da evitare a inesistenti. Molti conti del mercato monetario hanno requisiti di saldo minimo e commissioni mensili molto più elevati. Questo li rende più popolari tra le persone che hanno saldi più grandi e che desiderano la flessibilità necessaria per effettuare grandi acquisti.

Per confrontare questi prodotti, è importante capire i loro vantaggi e svantaggi.

Generalmente, i conti del mercato monetario pagano un APY più elevato rispetto ai normali conti di risparmio. Controlla come il tuo istituto finanziario aumenta l'interesse. È probabile che tu veda la capitalizzazione giornaliera, con gli interessi pagati mensilmente. Inoltre, controlla se gli APY sono a livelli. Spesso, avrai un APY più basso fino a raggiungere un certo saldo, e quindi l'APY aumenta. Un saldo di $ 100, 000 o più, Per esempio, potrebbe farti guadagnare un tasso di interesse più alto di un conto con meno di $ 10, 000.

I conti di risparmio senza requisiti di saldo minimo attualmente pagano intorno allo 0,50 percento APY. Alcuni conti di risparmio hanno requisiti di saldo minimo, ma di solito sono inferiori a un conto del mercato monetario. Come un conto del mercato monetario, anche se, i prelievi sono limitati.

Un CD è il più restrittivo di questi conti di risparmio. Di solito è necessario impegnare una somma minima di denaro per aprire un certificato di deposito, e il denaro è rinchiuso per un periodo di tempo, a seconda del termine selezionato. I termini del CD possono variare da pochi mesi a cinque anni.

Confronta le migliori tariffe sui CD su Bankrate.

Se ritiri i soldi prima che il CD maturi, aspetta di pagare una penale. A seconda delle dimensioni del CD, puoi guadagnare un APY più alto di quello che faresti con un conto di risparmio o un conto del mercato monetario.

Ecco un utile confronto delle funzionalità dell'account. Puoi vedere le differenze tra i diversi tipi di conti che potresti vedere in una banca o in una cooperativa di credito.

Decidere quale tipo di conto aprire dipende dai tuoi obiettivi e dalla tua situazione finanziaria. Se non hai molti soldi per iniziare, un conto di risparmio ha senso perché è possibile trovare conti che non richiedono minimi.

Se vuoi guadagnare un APY più alto e puoi raggiungere un minimo di account più alto, un conto del mercato monetario è una buona scelta. È una buona scelta, pure, per le persone che hanno bisogno di un facile accesso ai propri soldi.

Se sai che non avrai bisogno di soldi per un po', e vuoi guadagnare un APY ancora più alto, un CD funziona bene. Però, dovresti impegnare solo la quantità di denaro che sai non ti servirà fino alla scadenza del CD.

Ciascuno di questi account può aiutarti a risparmiare per diversi tipi di obiettivi. Puoi utilizzare questi account insieme per raggiungere i tuoi obiettivi e massimizzare i tuoi guadagni.

Sebbene i tuoi soldi siano protetti dai fallimenti bancari dall'assicurazione FDIC e dai fallimenti delle cooperative di credito dall'assicurazione NCUA, ci sono altri rischi da tenere a mente quando si considerano questi prodotti di risparmio:

Con un CD, hai una certa protezione dalla volatilità dei tassi perché blocchi il tasso per la durata del CD. Ma se il CD matura durante un ambiente a basso tasso e si rinnova il CD, sei bloccato con un rendimento inferiore a quello che avevi prima.

Molti investitori scelgono di compensare il rischio di inflazione con altri investimenti, come le azioni.

Iniziare a investire in borsa è spesso un momento emozionante. Stai facendo un passo verso la potenziale crescita della tua ricchezza. In questi giorni potresti scegliere di investire i tuoi soldi usa

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Unanalisi finanziaria è seduta su una scrivania. Gli analisti finanziari utilizzano rapporti finanziari e tendenze nei dati per prevedere le prestazioni dellazienda. Usano uno di questi rapporti, inv

I mercati stanno digerendo notizie che Futures Bitcoin ha raggiunto il massimo storico mercoledì, secondo i dati forniti dagli exchange statunitensi CME e CBOE. Sui mercati sono stati scambiat

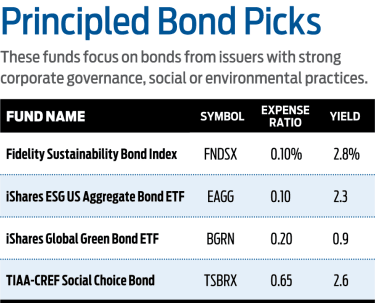

Le obbligazioni sembrano progettate per far virare gli occhi degli investitori. rendimenti, scadenze e rating creditizi non sono roba da chiacchiere da cocktail party. Ma una categoria in rapida cresc...

Fatture, fatture, fatture Quando stai cercando di gestire le finanze della famiglia, hai bisogno del pieno sostegno e della collaborazione del tuo coniuge. Quando il tuo coniuge è cattivo con i soldi...

Navigare nel mercato azionario è abbastanza difficile quando la navigazione è relativamente calma, come questanno, quando il mercato è di nuovo verde brillante e flirta con livelli record. Quando le...

Una giovane donna siede al computer con una calcolatrice per calcolare il suo interesse e altri valori guadagnati attraverso gli investimenti Il valore di scadenza si riferisce al valore di un invest...

Le obbligazioni sostenibili possono salvare il mondo?

Le obbligazioni sostenibili possono salvare il mondo?  Come trattare con un coniuge finanziariamente irresponsabile

Come trattare con un coniuge finanziariamente irresponsabile  Cosa dovrebbero fare gli investitori quando le azioni oscillano?

Cosa dovrebbero fare gli investitori quando le azioni oscillano?  Come calcolare il valore di scadenza

Come calcolare il valore di scadenza