Commissioni di scoperto:spariranno?

Non c'è niente di peggio di quella sensazione di sprofondamento quando scopri di aver scoperto di aver scoperto il tuo conto corrente. E come se non bastasse, hai una commissione per lo scoperto.

Una commissione di scoperto si verifica quando non c'è abbastanza denaro in un conto per coprire la transazione. La maggior parte delle banche addebita circa $ 35 per scoperto. A seconda che tu riesca a cogliere lo scoperto in tempo, queste commissioni potrebbero sommarsi molto di più dell'errore iniziale. Ma potrebbe essere in arrivo un cambiamento che può aiutare.

Le banche guadagnano con le commissioni di scoperto

Le commissioni di scoperto rappresentano una grande quantità delle entrate di una banca. Secondo una ricerca del Consumer Financial Protection Bureau (CFPB), nel 2019, le commissioni di scoperto hanno raggiunto circa 15,47 miliardi di dollari.

I maggiori colpevoli dell’addebito di queste commissioni di scoperto furono Bank of America, Wells Fargo e Chase J.P. Morgan. Insieme, i tre costituivano il 44% della cifra nazionale. Questo ammontava a oltre 1 miliardo di dollari.

Le grandi banche non sono state le uniche a trarre profitto da queste commissioni di scoperto. Anche le piccole istituzioni li facevano pagare.

Le tariffe influiscono sui consumatori

Le commissioni di scoperto colpiscono maggiormente i consumatori a basso reddito. L'ottanta per cento dei consumatori che pagano le commissioni di scoperto vivono di busta paga in busta paga. E le commissioni sono spesso superiori alla transazione originale. In altre parole, un acquisto di $ 10 potrebbe comportare una commissione di $ 35 in caso di prelievo eccessivo dal tuo conto. Un consumatore colpito più volte all'anno può finire per perdere centinaia di dollari.

Le autorità di regolamentazione federali prendono atto delle tariffe

Il CFPB ha iniziato ad operare nel luglio 2011 sulla scia della crisi finanziaria del 2007-2008. Il suo scopo era proteggere i consumatori e le istituzioni finanziarie da pratiche di prestito irresponsabili.

In teoria, consentire a una banca di coprire un conto scoperto pagando una commissione equivale a concedere un prestito. Ma, secondo Laura Saunders del National Consumer Law Center, le commissioni di scoperto sono una "forma abusiva di prestito". E sebbene la maggior parte delle banche non applichi tassi di interesse esorbitanti sui prestiti standard, le commissioni di scoperto sono solitamente scandalose.

Il CFPB ha preso atto di tali pratiche bancarie. Ha iniziato a esaminare attentamente le istituzioni finanziarie che dipendono fortemente dalle commissioni di scoperto per i loro profitti. Ha anche preso provvedimenti contro le banche che hanno scoperto di avere politiche illegali.

La maggior parte delle banche non ha eliminato questa pratica. Le tariffe vengono ancora addebitate.

Ad esempio, il CFPB è intervenuto nel 2018 quando ha ordinato alla TCF National Bank di pagare 25 milioni di dollari in rimborsi ai clienti e 5 milioni di dollari in sanzioni per polizze di scoperto illegali.

Nel 2020, il CFPB ha ritenuto TD Bank colpevole di polizze di scoperto illegali. TD Bank è stata condannata a pagare 97 milioni di dollari di restituzione ai consumatori e 25 milioni di dollari di sanzioni.

Le banche rispondono alle autorità di regolamentazione federali

Le banche sono in allerta. E molti stanno rivedendo le loro politiche sulle commissioni di scoperto.

Bank of America ha risposto riducendo le commissioni di scoperto da $ 35 a $ 10 a partire da maggio 2022. Queste nuove commissioni porteranno a una riduzione delle entrate di scoperto della Bank of America del 90% dal 2009.

Wells Fargo ha adottato un altro approccio con la sua risposta a una minaccia normativa. Stanno concedendo ai clienti che superano i loro conti un periodo di grazia prima che vengano addebitati $ 35. Un cliente avrà 24 ore di tempo dal momento in cui il conto viene scoperto prima che venga valutata una commissione.

Alcune banche eliminano le commissioni di scoperto

Alcune banche stanno andando fino in fondo. Ad esempio, la più grande banca digitale negli Stati Uniti ha eliminato le commissioni di scoperto. Ally ha annunciato nel giugno 2021 che avrebbe eliminato le commissioni di scoperto. Tutti i titolari di conti bancari sono stati inclusi senza alcun requisito o restrizione.

Nel dicembre 2021, Capital One ha annunciato che avrebbe eliminato tutte le commissioni di scoperto per i suoi clienti. È l’unica banca tra le prime 10 negli Stati Uniti a farlo. Pur eliminando le commissioni, continuerà a fornire protezione dallo scoperto senza alcun costo.

Commissioni di scoperto ancora qui

Il timore di un controllo regolamentare sta spingendo le banche a modificare le loro politiche sulle commissioni di scoperto. La maggior parte delle banche non ha eliminato questa pratica. Le tariffe continuano ad essere addebitate. Ma alcune banche stanno abbassando le commissioni pur continuando a fornire protezione dallo scoperto.

-

5 modi per creare stampabili da vendere (e dove venderli!)

Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. La nostra guida ti mostrerà esattamente come iniziare a vendere i tuoi p

-

Le perdite assicurate per calamità naturali hanno raggiunto il massimo da 10 anni nella prima metà del 2021:broker assicurativo

Le aziende vinicole della California faticano a trovare unassicurazione durante la siccità Le cantine della California temono la stagione degli incendi mentre i proprietari faticano a trovare una co

Articoli in Evidenza

- Quanto addebitano solitamente i cambi di valuta per incassare un assegno?

- Come ottenere la tua cassetta di sicurezza dall'ufficio postale

- Cosa significa beneficiario esente?

- Libro Blu vs. Valore automatico del libro nero

- Quando puoi prelevare da un conto UTMA?

- Come scoprire quanto valgono i tuoi vecchi libri

- Come funziona il tribunale per le controversie di modesta entità?

- Come calcolare lo stipendio annuale dalla paga oraria

- Come controllare il mio saldo di debito?

- Come cancellare una prima carta bancaria Premier

-

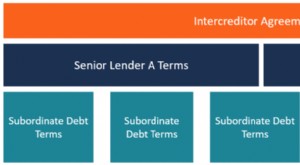

Che cos'è un accordo tra creditori?

Che cos'è un accordo tra creditori? Un accordo tra creditori, comunemente indicato come atto intercreditore, è un documento firmato tra due o più creditori Top Banks negli USA Secondo la Federal Deposit Insurance Corporation degli Stati...

-

8 fondi comuni di investimento a basso costo per investitori parsimoniosi

8 fondi comuni di investimento a basso costo per investitori parsimoniosi Getty Images Il costo è uno dei maggiori vantaggi per i fondi comuni di investimento indicizzati, che non hanno bisogno di pagare grandi team di gestione del denaro per gestire lo spettacolo. Le spe...