Il rapporto di calma

Qual è il rapporto di calma?

Il rapporto Calmar è un indicatore delle prestazioni di fondi di investimento come hedge fund e consulenti di trading di materie prime (CTA). È una funzione del tasso di rendimento medio annuo composto del fondo rispetto al suo drawdown massimo. Più alto è il rapporto di Calmar, migliore è stata la performance su base aggiustata per il rischio durante il periodo di tempo dato, che è per lo più comunemente fissato a 36 mesi.

Punti chiave

- Il rapporto Calmar è una misura dei rendimenti corretti per il rischio per i fondi di investimento, creato dal gestore del fondo Terry Young nel 1991.

- Il rapporto Calmar utilizza il prelievo massimo di un fondo come unica misura del rischio, che lo rende unico. Anche questo potrebbe essere considerato uno dei suoi punti deboli.

Storia del rapporto Calmar

Il rapporto Calmar è stato sviluppato e introdotto nel 1991 da Terry W. Young, un gestore di fondi con sede in California. Ha sostenuto che il rapporto offriva una lettura più aggiornata della performance di un fondo rispetto ai rapporti Sterling o Sharpe, altri calibri comunemente usati, perché è stato calcolato mensilmente mentre sono stati fatti annualmente. L'aggiornamento mensile ha anche reso il rapporto Calmar più fluido di quello che Young chiamava il rapporto Sterling "quasi troppo sensibile".

Il rapporto di Calmar è, infatti, una versione modificata del rapporto in sterline. Il suo nome è l'acronimo di California Managed Account Reports. Young si riferiva anche al rapporto Calmar come rapporto Drawdown.

I punti di forza e di debolezza del rapporto di calma

Un punto di forza del rapporto Calmar è l'uso del massimo drawdown come misura del rischio. Per una cosa, è più comprensibile di altri, indicatori di rischio più astratti, e questo lo rende preferibile per alcuni investitori. Inoltre, anche se viene aggiornato mensilmente, l'intervallo temporale standard di tre anni del rapporto Calmar lo rende più affidabile di altri indicatori con intervalli di tempo più brevi che potrebbero essere maggiormente influenzati dalla naturale volatilità del mercato.

Il rovescio della medaglia, l'attenzione del rapporto Calmar sul drawdown significa che la sua visione del rischio è piuttosto limitata rispetto ad altri indicatori, e ignora la volatilità generale. Questo lo rende meno statisticamente significativo e utile.

Ancora, la natura aggiustata per il rischio del rapporto Calmar lo rende tra molte possibili misure di performance degli investimenti, sebbene sia uno degli indicatori meno conosciuti dei rendimenti aggiustati per il rischio. Infatti, William Sharpe, creatore dello Sharpe, ha vinto il Premio Nobel per l'economia nel 1990 per il suo lavoro sulla teoria dei prezzi delle attività di capitale.

-

Che cos'è un selloff?

Un selloff è la vendita di un grande volume di titoli in breve tempo, provocando un corrispondente calo del suo prezzo. Si verifica quando un gran numero di azionisti di una società vende a causa di v

-

La regola dell'aumento alternativo (nota anche come restrizione alla vendita allo scoperto),

spiegato Dopo la crisi finanziaria, Il Congresso ha messo in atto molte nuove regole che speravano avrebbero impedito un altro prossimo collasso del sistema finanziario globale. Una tale regola,

-

Come Blockchain sta trasformando il mondo dei giochi online

Blockchain e limpatto sulla trasformazione del mondo del gioco online La tecnologia blockchain ha sicuramente preso il sopravvento su ogni dominio delle transazioni digitali. Ha rivoluzionato il mon

-

Ecco la cosa sull'acquisto di erba dal negozio di alimentari

Greg Miller John Mackey, CEO di Amazon.com Inc. (NASDAQ:AMZN) filiale Whole Foods Market Inc. di recente si è seduto con un giornalista di Il Texas Tribune . Il giornalista ha ottenuto un

Trading di futures

-

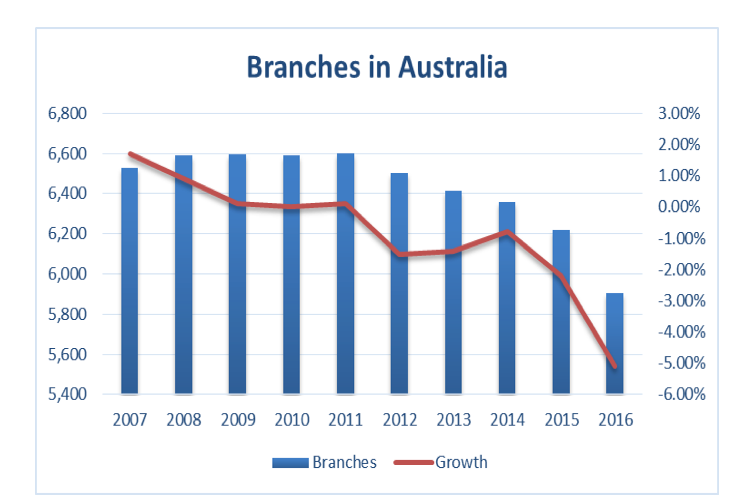

Le banche stanno coprendo le loro scommesse su costose reti di filiali

Le banche stanno coprendo le loro scommesse su costose reti di filiali La scorsa settimana la divisione australiana dellistituto finanziario globale Citibank è diventata la prima banca locale a smettere di gestire contanti. Il capo della banca al dettaglio ha affermato c...

-

3 vantaggi da negoziare se ti trasferisci per un lavoro

3 vantaggi da negoziare se ti trasferisci per un lavoro Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Conti correnti gratuiti:come trovarne uno adatto a te

Conti correnti gratuiti:come trovarne uno adatto a te Un sacco di istituzioni finanziarie propongono conti correnti esenti da commissioni. Ma la verità è che non cè alcuna garanzia che non pagherai mai alcun tipo di commissione per lutilizzo del tuo cont...

-

Che cos'è il tasso di recupero?

Che cos'è il tasso di recupero? Tasso di recupero, comunemente utilizzati nella gestione del rischio di credito, si riferisce allimporto recuperato in caso di insolvenza di un prestito. In altre parole, il tasso di recupero è limpor...