Strumenti utili per calcolare una volatilità implicita delle opzioni

Se stai negoziando azioni o opzioni , ti sarà utile per calcolare Volatilità implicita . Volatilità è il termine usato per indicare la stabilità del prezzo di un determinato titolo, rispetto ad altri titoli dello stesso settore. Se è molto reattivo in confronto, è considerato altamente volatile.

La volatilità implicita tenta di prevedere quanto sarà volatile il titolo in futuro in base alla visione del mercato in materia. Questo è in contrasto con il termine volatilità storica, che denota quanto volatile è stato il titolo in passato.

La volatilità è particolarmente importante perché più un titolo è volatile, più è costoso. Puoi persino pensare alla volatilità implicita come a un prezzo e non a come si muoverà in futuro. Questa misura può essere utilizzata per gestire il rischio e per attivare operazioni. Puoi anche scambiare opzioni sul livello di volatilità del mercato se sei così incline. La volatilità implicita tende ad aumentare con il mercato ribassista e diminuire quando è rialzista perché i mercati ribassisti sono considerati più rischiosi di quelli rialzisti.

Trova informazioni sulle scorte

Le informazioni necessarie per calcolare la volatilità implicita del titolo sono:

- prezzo delle azioni

- tasso esente da rischio

- scadenza temporale (questo è anche chiamato theta dello stock)

- volatilità (indicata con vol)

- rendimento del dividendo delle azioni

Calcolo della volatilità implicita con il modello di prezzo Black-Scholes

Utilizzeremo il modello di prezzo Black-Scholes per calcolare la volatilità implicita. Tale modello è utilizzato per determinare il “fair value teorico” dell'opzione. Se il prezzo di mercato è superiore al fair value teorico, è considerato sopravvalutato. Se il prezzo di mercato è inferiore al fair value teorico, è considerato sottoprezzo e quindi considerato "economico".

Ci sono fogli di calcolo Excel disponibili su Internet. Puoi andare su "Strumenti", poi “Macro”, quindi "Editor di base visivo". Quindi scegli "Visualizza" e poi "Esplora progetti". Clicca su “Procedure”, nella sezione Moduli. Trascina e rilascia questo elemento nella cartella del tuo progetto.

Quindi, scegli se la tua opzione è una chiamata o un put dal menu a discesa. Inserisci queste informazioni nelle aree funzionali. L'errore massimo non deve superare l'uno percento. Ora puoi verificare l'accuratezza della cifra a cui sei arrivato confrontando il prezzo del modello Black-Scholes a questa volatilità, e il prezzo di mercato.

In alternativa, puoi rinunciare a Excel e utilizzare i calcolatori di volatilità implicita trovati su Internet.

Approssimazione della volatilità implicita

La volatilità implicita può anche essere stimata rapidamente, usando la seguente equazione:

- Vol implicito =P / (0.4 F Radice quadrata (T) )

- P è il prezzo dell'opzione

- F è il prezzo forward

- T è il tempo alla scadenza (anni)

Se l'opzione ha una data breve, puoi usare il prezzo spot.

-

Come accedere per la disoccupazione durante COVID-19

Almeno 30 milioni di americani hanno presentato domanda di disoccupazione per la prima volta da quando il nuovo coronavirus COVID-19 ha chiuso il paese. Normalmente, lassicurazione contro la disoccupa

-

Quando la tua carta di credito inizia ad addebitare gli interessi su un acquisto?

Linteresse della carta di credito può essere un mistero. È tutto spiegato da qualche parte nella stampa fine, e qualsiasi avvocato esperto dovrebbe essere in grado di capire tutto. Ma per il resto di

-

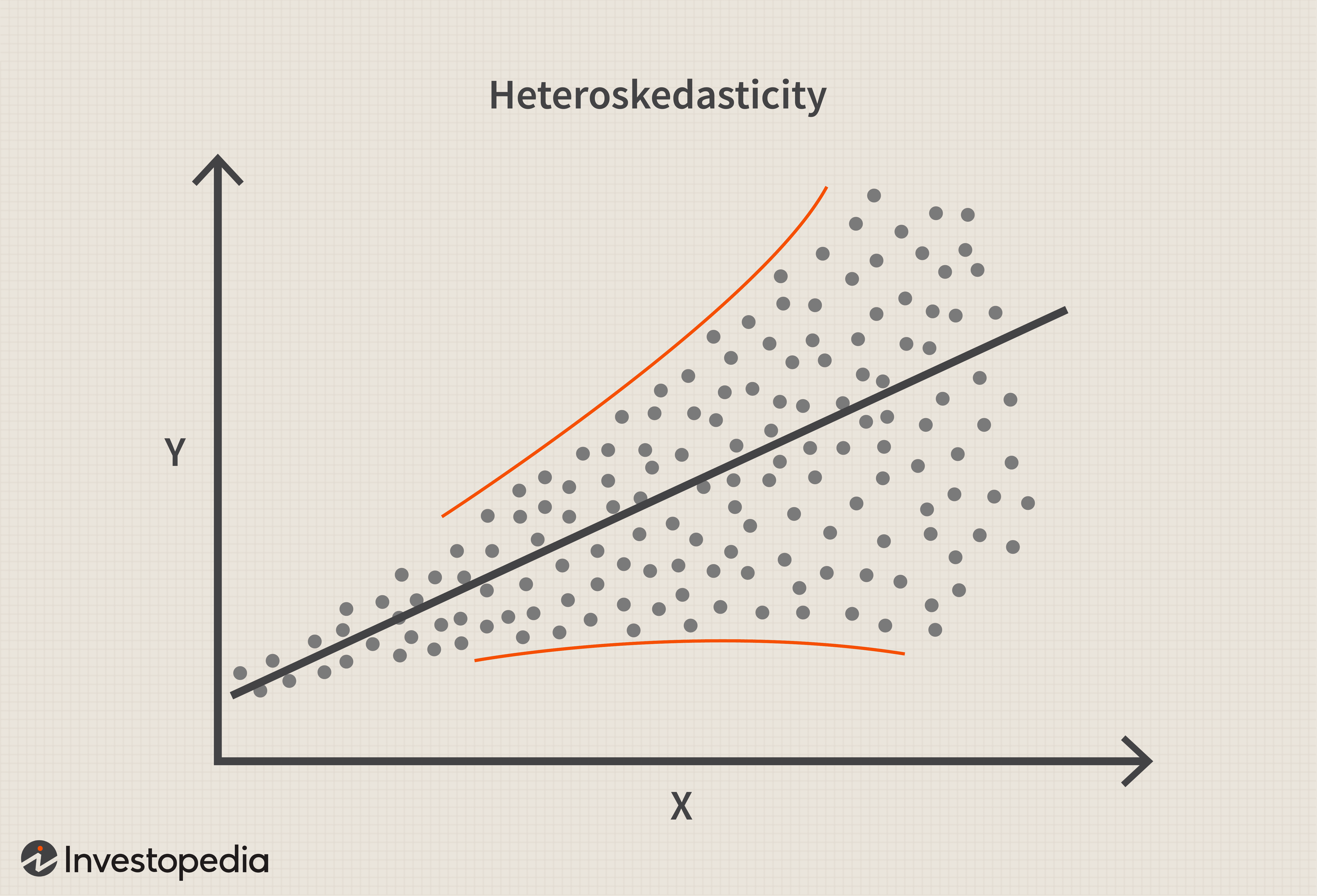

eteroschedasticità

Che cosè leteroschedasticità? Nelle statistiche, leteroschedasticità (o eteroschedasticità) si verifica quando le deviazioni standard di una variabile prevista, monitorato su diversi valori di una v

-

Alternative veloci:8 app per aiutarti a gestire i tuoi soldi

Sono un grande sostenitore del monitoraggio dei miei soldi. Ogni mese documento e rivedo la mia spesa, investimenti, e punteggi di credito. Fino a circa due anni fa, ho usato Quicken, uno dei più popo

Opzione

-

Il dollaro generale marcerà più in alto sulla nuova strategia di crescita?

Il dollaro generale marcerà più in alto sulla nuova strategia di crescita? Risultati poco brillanti lasciano Dollar General nel limbo Prezzo azione in Dollaro generale (NYSE:DG) è rimasto senza slancio dopo la pubblicazione dei risultati del terzo trimestre. Sebbene i ...

-

Che cos'è la Borsa di New York (NYSE)?

Che cos'è la Borsa di New York (NYSE)? La Borsa di New York (NYSE) è la più grande borsa valori del mondo, che ospita l82% dellS&P 500, così come 70 delle più grandi società del mondo. È una società quotata in borsa che fornisce una piatta...

-

Come segnalare le modifiche ai buoni pasto

Come segnalare le modifiche ai buoni pasto Scrivere su unapplicazione. Il Programma di Assistenza Nutrizionale Supplementare, o SNAP, è il programma di buoni alimentari disponibile negli Stati Uniti. I singoli stati stabiliscono i propri req...

-

I prezzi di TRON salgono del 10% prima della rete di prova

I prezzi di TRON salgono del 10% prima della rete di prova La maggior parte dei prezzi delle criptovalute era in rosso oggi, ma Prezzi TRON è aumentato del 10% rispetto al suo Test Net il 31 marzo. Durante questo periodo, TRON testerà diverse funzionalità...