17 domande da porre al tuo creditore ipotecario

L'acquisto di una casa è uno degli investimenti più importanti che puoi fare. Diventare proprietario di una casa è un traguardo emozionante, ma il processo può essere intimidatorio. Dopo aver risparmiato diligentemente per un acconto e aver scelto un creditore ipotecario rispettabile, ti rimane una lista apparentemente infinita di decisioni. Con così tante opzioni di mutuo, è difficile sapere da dove cominciare.

Soprattutto come acquirente di una casa per la prima volta, sei incline a scegliere le opzioni che sembrano più convenienti dopo una ricerca limitata. Il Consumer Financial Protection Bureau ha scoperto che il 47% degli acquirenti di case è così sopraffatto dal processo di acquisto che non si preoccupa nemmeno di confrontare gli istituti di credito ipotecario.

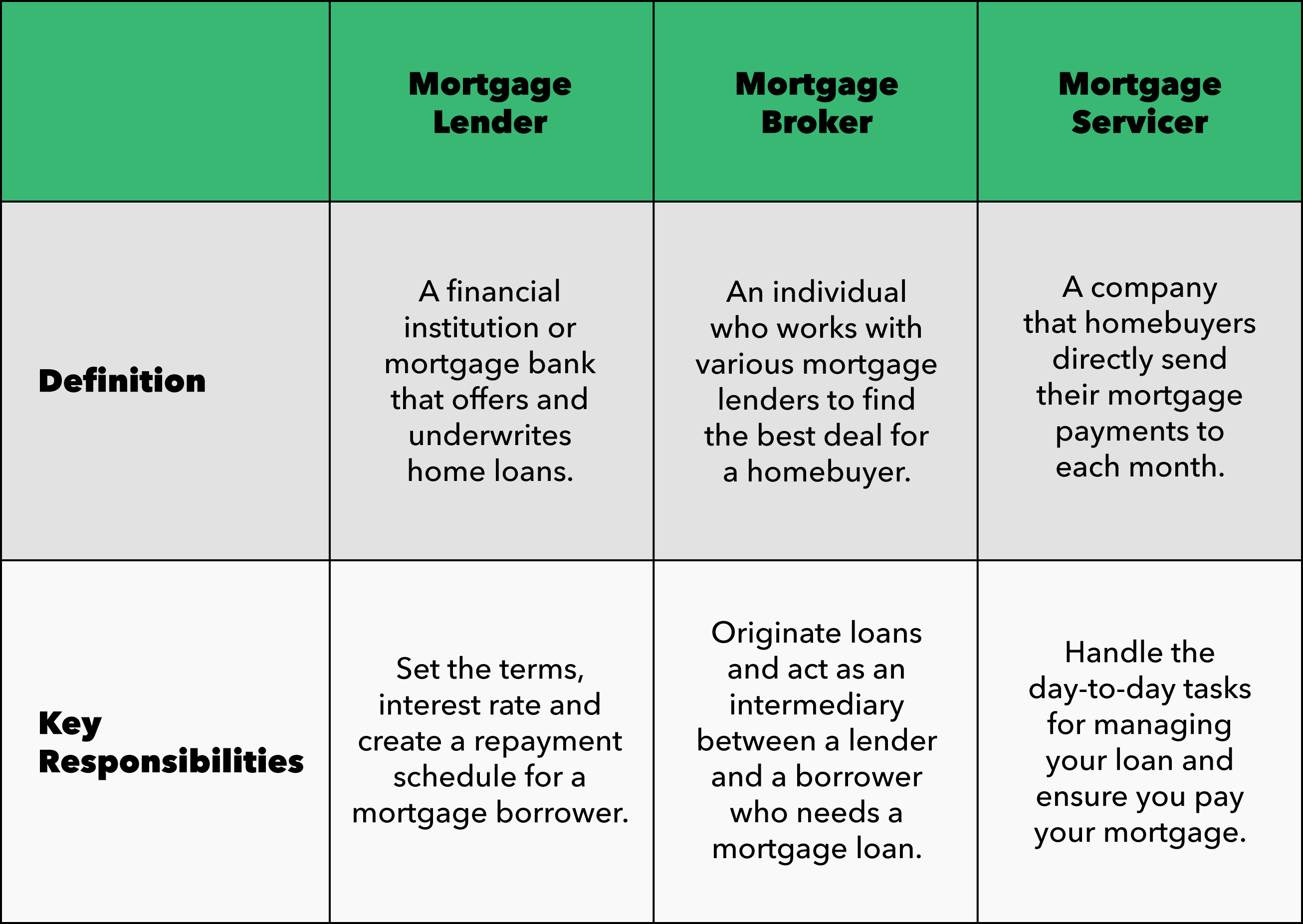

Non è facile conoscere automaticamente tutte le domande giuste da porre al tuo creditore ipotecario, ma è importante imparare. Anche se è stressante, essere curioso e fare shopping in giro potrebbe farti risparmiare decine di migliaia di dollari alla fine. Prima di iniziare a fare domande, rinfreschiamo i nostri ricordi delle differenze tra istituti di credito ipotecario, intermediari, e servicer.

Ti senti a tuo agio nel porre domande al tuo creditore ipotecario in modo da poter prendere decisioni finanziarie intelligenti? Conoscere le risposte alle seguenti 17 domande sui mutui può consentirti di fare scelte intelligenti per la tua situazione specifica.

1. Ho bisogno della preapprovazione o della prequalifica?

Cosa cercare: La prequalifica e la preapprovazione non hanno definizioni universali tra i finanziatori. Chiarire con il proprio prestatore per capire la differenza, e poi chiedi quale sarebbe una scelta migliore per la tua situazione. Una preapprovazione del mutuo è una lettera ufficiale che spiega quanto un prestatore ti consentirà di prendere in prestito in base al tuo reddito, debito, e storia creditizia. D'altra parte, una prequalifica non è un documento ufficiale e non richiede un controllo di solvibilità.

2. Qual è il tuo processo per la pre-approvazione?

Cosa cercare: Chiedi al tuo prestatore quali informazioni sono necessarie per ottenere la preapprovazione per un mutuo per la casa. La pre-approvazione di solito richiede un'analisi della tua storia finanziaria, compreso il tuo reddito, credito, e debito. Sebbene una lettera di preapprovazione non garantisca la tua capacità di garantire un mutuo e acquistare una casa, ti mette in una posizione migliore per negoziare con i venditori. Assicurati di chiedere al tuo prestatore per quanto tempo la tua pre-approvazione sarebbe valida. Alcune lettere di preapprovazione scadono entro 30 giorni, mentre altri durano 60 – 90 giorni.

3. Come faccio a decidere il tipo di casa che posso permettermi?

Cosa cercare: Il tuo prestatore dovrebbe essere il tuo avvocato e non dovrebbe volere che la tua casa diventi più una passività che una risorsa. Se un prestatore è veramente dalla tua parte, lui o lei dovrebbe volere che tu ti attenga a una rata mensile del mutuo relativamente conservatrice. Se il tuo prestatore ti sta incoraggiando ad allungare il tuo budget o a vivere al di fuori dei tuoi mezzi, potrebbe essere una grande bandiera rossa che non hanno in mente il tuo miglior interesse.

4. Di quanto anticipo ho bisogno per una casa?

Cosa cercare: Non sempre dare per scontato che l'acconto sarà il 20% del costo della casa. Chiedi al tuo prestatore di sapere di quanto anticipo hai bisogno. Non dimenticare di informarti anche sui prestiti garantiti dal governo:potresti qualificarti per un prestito inferiore dello 0%. Chiedi informazioni sui requisiti PMI (Private Mortgage Insurance), pure. PMI può offrire un senso di sicurezza se non sei in grado di effettuare il pagamento mensile, ma potrebbe non essere sempre necessario. Inoltre, non può far male chiedere quale fascia di reddito è consigliabile avere per tenere il passo con le rate del mutuo.

5. Offrite prestiti sia convenzionali che garantiti dal governo?

Cosa cercare: Chiedi al tuo prestatore quali tipi di prestiti offrono. Gli istituti di credito ipotecario dovrebbero essere in grado di aiutarti a capire i dettagli delle loro offerte di prestito convenzionali. Un mutuo per la casa convenzionale è una grossa somma di denaro prestata a un mutuatario da una banca, Unione di Credito, o agenzia di prestito. Non tutti i prestatori sono legalmente qualificati per offrire prestiti sia convenzionali che garantiti dal governo. I finanziatori possono informarti sui vari requisiti per ciascun prestito garantito dal governo. Non essere timido nel chiedere al tuo prestatore di guidarti attraverso i pro e i contro di ogni tipo di mutuo per la casa.

6. Di quale punteggio di credito ho bisogno per qualificarmi per un mutuo?

Cosa cercare: Parlando in generale, più alto è il tuo punteggio di credito, più facile sarà navigare nell'acquisto della casa. Però, in realtà non hai affatto bisogno di un punteggio di credito per garantire un mutuo per la casa:puoi passare attraverso il processo di sottoscrizione manuale. Chiedi al tuo prestatore su questo argomento per vedere qual è la loro opinione su questo argomento, e per valutare quanto siano di mentalità aperta.

7. Offrite punti ipotecari?

Cosa cercare: punti ipotecari, o punti sconto, consentono di pagare in anticipo gli interessi per ottenere un tasso di interesse più basso sul mutuo. Ogni punto ipotecario equivale all'1% del valore della tua casa:se ricevi $ 500, 000 prestito e avere due punti di sconto, pagherai $ 10, 000. Non sono per tutti, anche se. Se il tuo prestatore ti sta vendendo troppo forte sui punti, potrebbe essere una bandiera rossa.

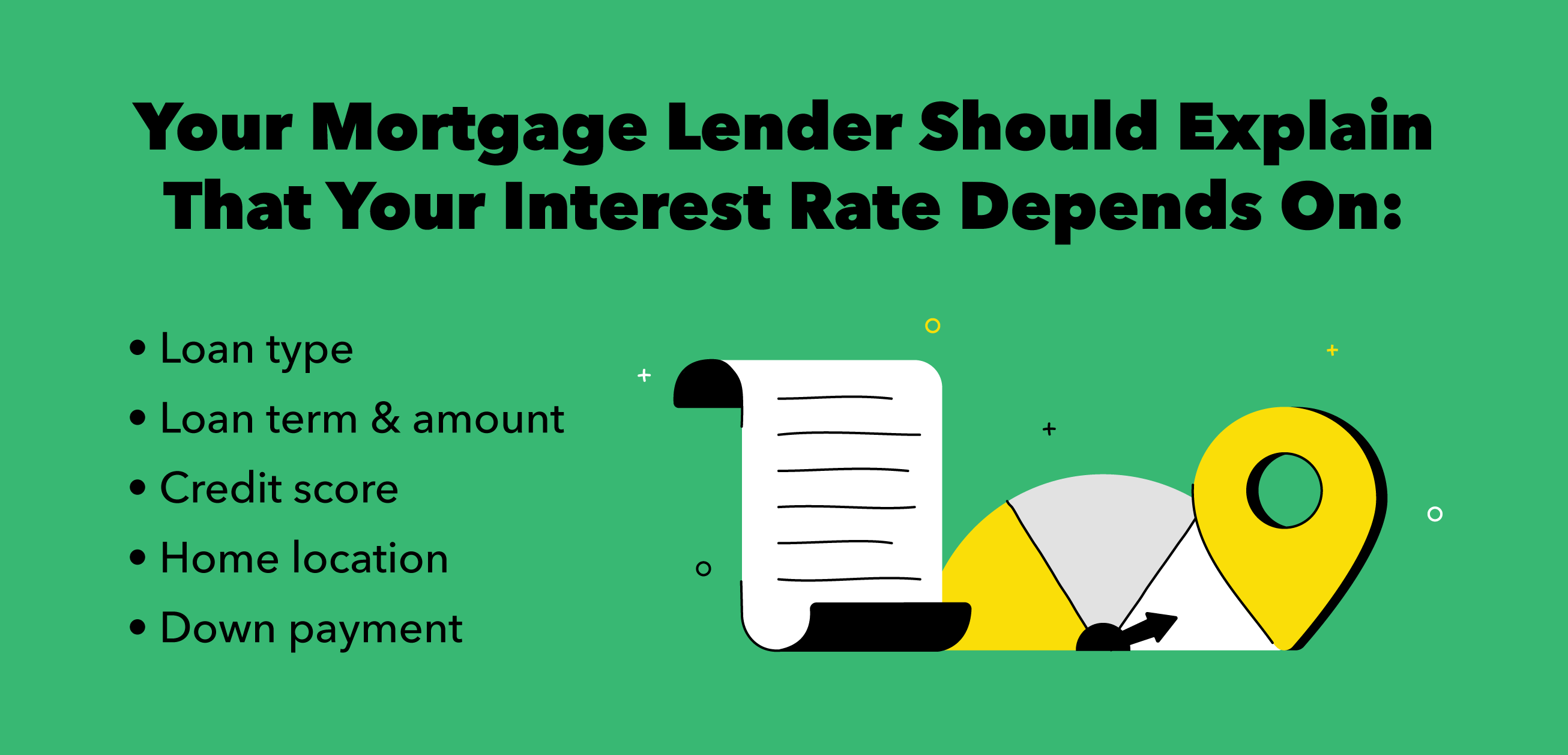

8. Qual è il tasso di interesse e il tasso annuo effettivo?

Cosa cercare: Il tuo creditore ipotecario dovrebbe essere in grado di aiutarti a capire il tuo tasso di interesse ipotecario. Tutto dipende da fattori come il tuo punteggio di credito, posizione di casa, acconto, tipo di prestito, durata e importo. I finanziatori dovrebbero rassicurare i mutuatari spiegando anche il Tasso Annuo Percentuale (APR). L'APR fornisce informazioni sull'intera spesa del prestito perché include sia il tasso di interesse che le commissioni addebitate dal prestatore per originare il prestito.

9. Che cos'è un blocco del tasso ipotecario?

Cosa cercare: Un blocco del tasso ipotecario è fondamentalmente quando il tuo prestatore afferma che il tasso di interesse che ha garantito per te rimarrà lo stesso fino alla chiusura. Chiedi al tuo prestatore informazioni sui tassi di mercato correnti, se ti suggerissero di bloccare la tariffa, e per quanto tempo sarebbe valido il blocco della tariffa. Assicurati di ricontrollare il loro processo:alcuni istituti di credito abbasseranno il tasso di interesse se i tassi di mercato diminuiscono dopo il blocco dei tassi.

10. Ho bisogno di un conto di garanzia?

Cosa cercare: Assicurati di chiedere al tuo prestatore se hai bisogno di un conto di deposito a garanzia, che è un tipo di conto di risparmio neutro che contiene denaro per tasse di proprietà prepagate e premi assicurativi. Chiedi informazioni sulle tue opzioni se ti viene richiesto di averne una. Anche, il tuo prestatore dovrebbe informarti su quanti soldi dovrai tenere in deposito a garanzia.

11. Devo comprare una casa con o senza il mio partner?

Cosa cercare: L'acquisto di una casa con un partner o coniuge potrebbe essere un'ottima mossa, ma richiede alcuni passaggi aggiuntivi. Chiedi al tuo prestatore se è possibile acquistare una casa senza il tuo coniuge:lui o lei dovrebbe sapere se vivi in uno stato di proprietà comunitaria o in uno stato di diritto comune. Richiedi informazioni sugli atti di rinuncia e questi atti ti consentono di aggiungere retroattivamente il nome del tuo coniuge al titolo.

12. Quanto tempo e quanto è costoso rifinanziare?

Cosa cercare: Ricordare, un prestatore dovrebbe voler educare e potenziare con questo tipo di informazioni con largo anticipo. Se prevedi che il processo di rifinanziamento potrebbe essere estremamente lungo e costoso, è ancora più motivazione per garantire il miglior prestito e tasso possibile quando si inizia. Se non sembrano disposti a discutere apertamente di teoriche come questa con te, potrebbe essere una bandiera rossa.

13. Quando dovrei considerare il rifinanziamento e danneggerebbe il mio credito?

Cosa cercare: Non ci sono domande stupide quando si tratta di chiedere prestiti per la casa e rifinanziamenti. I finanziatori dovrebbero essere a proprio agio nel rispondere alle domande sul rifinanziamento molto prima che tu lo consideri effettivamente. Prima di parlare con un prestatore, ricercare il processo di rifinanziamento, requisiti, e costi aggiuntivi che potrebbero rallentarti dal raggiungimento dei tuoi obiettivi. Potresti già pensare di conoscere la risposta sull'effetto del rifinanziamento sul tuo credito, ma è comunque utile ascoltare l'esperienza del tuo prestatore con i clienti precedenti.

14. Come funzionerebbe un mutuo inverso o un rifinanziamento?

Cosa cercare: Un prestatore dovrebbe essere preparato per tutti gli scenari, e sarebbe utile sentirli guidarti attraverso diverse opzioni, anche per situazioni in cui è molto meno probabile che tu sia coinvolto. Non può far male sentire i due centesimi del tuo prestatore sulla questione.

15. Qual è il tuo processo per la chiusura?

Cosa cercare: Informati sul processo di chiusura del tuo prestatore perché essere informato e preparato ti manterrà sano di mente e proteggerà le tue finanze. Il tuo prestatore dovrebbe rassicurarti che ti supporteranno nella verifica e nella comprensione dei vari documenti coinvolti nella chiusura. Quanto durerà il processo? La chiusura avviene in-house presso la società di mutuo, presso uno studio legale, a casa tua, oppure si può compilare online?

16. È prevista una penale per il pagamento anticipato?

Cosa cercare: Assicurati di chiedere quanto costa pagare in anticipo se il tuo creditore ipotecario addebita queste sanzioni. Le sanzioni per il pagamento anticipato variano notevolmente tra i finanziatori. Sfortunatamente, possono essere piuttosto costosi e rendere i primi guadagni non redditizi e stressanti.

17. Perché dovrei lavorare con te invece di andare con un broker?

Cosa cercare: Istituti di credito esperti dovrebbero sentirsi a proprio agio nel rispondere a questa domanda. In alcuni casi, potrebbe sembrare un gioco da ragazzi andare con un broker perché sono basati su commissioni e lavoreranno di più per ottenere il prestito che desideri. D'altra parte, i broker potrebbero adescarti con un prestito che non esiste ancora, uno che ha costi nascosti o altre sorprese.

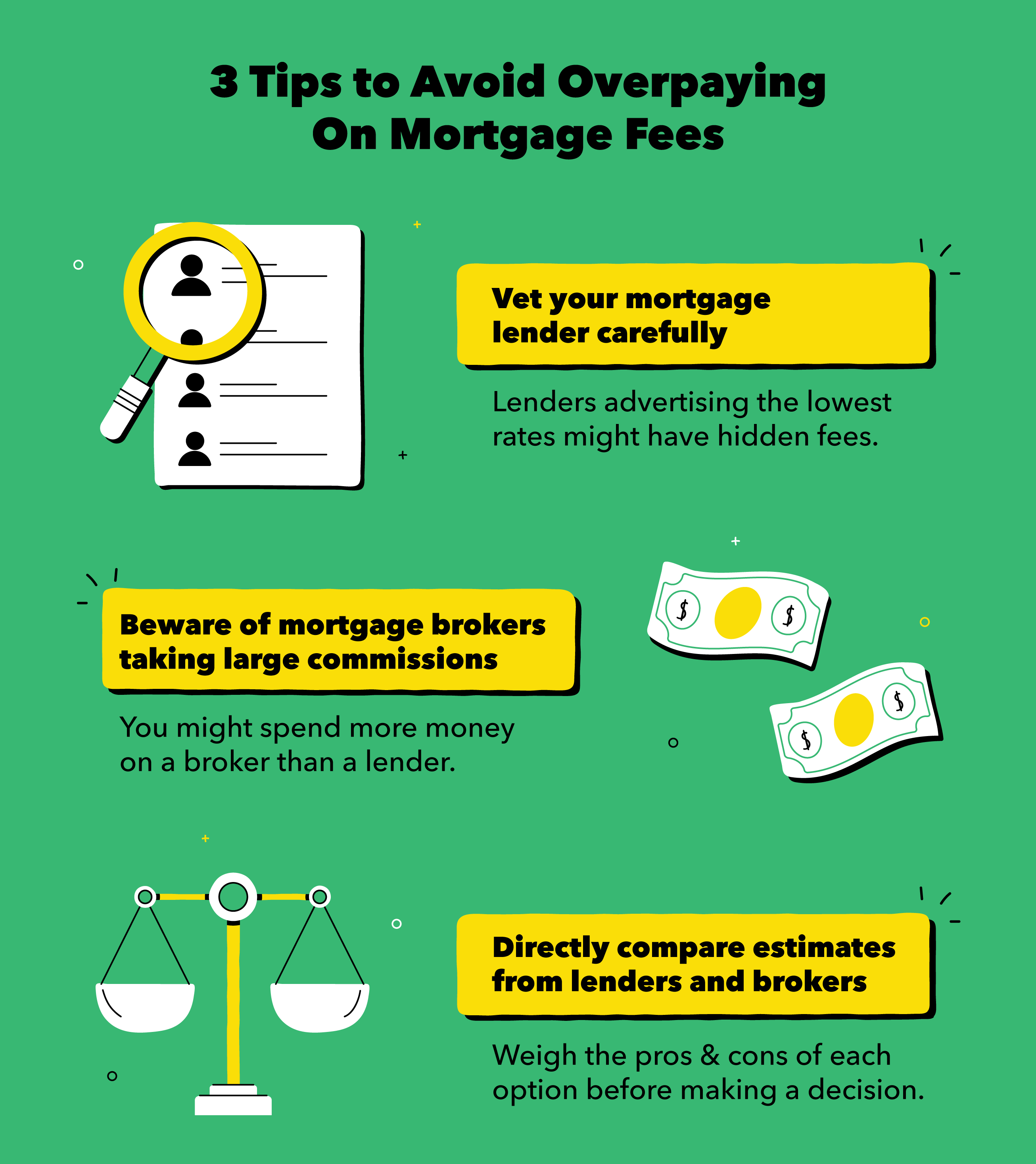

Come evitare di pagare in eccesso sulle commissioni

È fantastico che tu abbia scelto un creditore ipotecario rispettabile, ma devi anche conoscere le domande giuste da porre per evitare di pagare in eccesso le tasse. Assicurati di chiedere al tuo creditore ipotecario i requisiti di reddito, per quali prestiti hai diritto, e l'importo che devi risparmiare per un acconto e costi di chiusura.

Prima di prendere le decisioni finali sul tuo mutuo, assicurati che il tuo prestatore sia disposto e in grado di rispondere almeno alle 17 domande che abbiamo trattato. I mutui potrebbero essere complicati, ma è imperativo capire le tue opzioni.

Sia che tu stia cercando di acquistare una casa, migliorare la tua strategia di investimento, o semplicemente lavorando sul tuo budget, ricorda che il progresso finanziario richiede tempo e coerenza. Costruire un sistema di supporto di persone istruite che possono aiutarti a rispondere a domande finanziarie chiave consentirà il successo della tua gestione del denaro.

Fonti:

Investopedia

-

15 domande sui soldi da porre al tuo partner quando la tua relazione diventa seria

Quando si tratta di relazioni, parlare di soldi può sembrare un po tabù. Ciò nonostante, sapere quali domande sui soldi fare al tuo partner è importante se la tua relazione sta diventando seria. Ess

-

Domande da porre al proprietario prima di firmare un contratto di locazione

Prima di firmare un contratto di locazione per il tuo prossimo appartamento, assicurati di leggerlo attentamente e comprendere appieno cosa è incluso in esso. Lultima cosa che vuoi è essere legato a u

Articoli in Evidenza

- Cosa succede se il tuo assegno ipotecario rimbalza?

- Come diventare un prestatore di mutui

- Come negoziare una modifica del prestito ipotecario con il tuo prestatore

- 4 domande da porre prima di costruire un'aggiunta alla tua casa

- Le tue domande di credito hanno risposto

- 5 motivi per rifinanziare il mutuo

- 84 Domande finanziarie da porre al tuo partner

- 3 domande da porre al tuo agente di vendita assicurativo

- 10 domande da porre al tuo consulente finanziario sulla pensione

- 4 domande da porre al tuo consulente IRA

-

5 domande che il tuo consulente finanziario dovrebbe farti

5 domande che il tuo consulente finanziario dovrebbe farti Quando stai cercando il pianificatore finanziario giusto, essenzialmente stai intervistando qualcuno che lavori per te. Qualsiasi responsabile delle assunzioni ti dirà che un potenziale assunto che no...

-

5 domande da porre prima di vendere la tua auto

5 domande da porre prima di vendere la tua auto Vendere la tua auto per passare a una nuova può essere una decisione difficile. Ci colleghiamo emotivamente con le nostre auto, il che può rendere difficile determinare se le nostre decisioni di vendi...