I dati mostrano che anche gli americani con un'assicurazione sanitaria stanno spendendo un mucchio di spese mediche

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non siano influenzate da compensi. I termini possono essere applicati alle offerte elencate in questa pagina.

Avere un'assicurazione sanitaria non significa che le cure mediche diventino improvvisamente poco costose, tutt'altro.

Punti chiave

- Le spese mediche possono essere notevoli anche se sei assicurato.

- È importante accantonare fondi per le spese sanitarie, anche se la tua assicurazione è ottima.

Si sente spesso dire che rinunciare all'assicurazione sanitaria è uno dei più grandi errori finanziari che si possano commettere. E c'è molta verità in questo.

Senza assicurazione sanitaria, potresti rimanere bloccato con migliaia di dollari in bollette se ti fai male o ti ammali e hai bisogno di cure approfondite. E mentre l'assicurazione può essere costosa, specialmente se non lavori per un'azienda che sovvenziona i suoi costi, può più che ripagarsi da sola quando si verificano le emergenze.

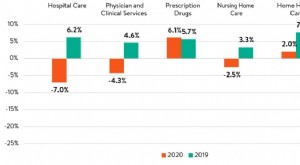

Ma anche i pazienti con l'assicurazione sanitaria può far fronte a bollette costose. In un recente sondaggio Aflac, Il 51% delle famiglie in cui tutti hanno un'assicurazione sanitaria ha ancora sostenuto spese vive nell'ultimo anno. E il 19% di quelle famiglie ha affrontato costi superiori a $ 1, 500. Ahi.

Anche se hai un'assicurazione sanitaria, è importante risparmiare per le spese che potresti sostenere. Ecco alcuni dei costi per cui mettere da parte i soldi.

1. La tua franchigia annuale

La tua franchigia è la quantità di denaro che spendi di tasca tua ogni anno prima che la tua compagnia di assicurazione sanitaria inizi a riscuotere il conto. Non esiste una franchigia predefinita o universale:varia da un piano assicurativo all'altro. Sapere qual è la tua franchigia, e, idealmente, mettere da parte abbastanza nei tuoi risparmi per coprirlo.

Se la tua franchigia annuale è abbastanza alta, potresti qualificarti per partecipare a un conto di risparmio sanitario. Questi conti offrono una serie di vantaggi fiscali, quindi sono un buon modo per attutire il colpo.

2. Copays

La tua compagnia assicurativa potrebbe coprire i costi per vedere un oculista o ordinare una prescrizione. Ma potresti comunque dover condividere quel costo con un copay. Come per le franchigie annuali, non ci sono tariffe universali per i copays:ogni piano assicurativo impone le proprie tariffe.

Inoltre, il tuo copay può variare a seconda dei servizi di cui hai bisogno. Generalmente, costa meno vedere il tuo medico di base quando sei malato che vedere uno specialista. Il tuo copay potrebbe anche variare in base al farmaco che ti viene prescritto:solo perché hai un copay di $ 10 per un ciclo di antibiotici non significa che è quello che pagherai per altre prescrizioni.

3. Servizi che il tuo assicuratore non coprirà

Potrebbe essere necessario un test o una procedura che la tua compagnia assicurativa non paga. Puoi impugnare tale decisione per cercare di convincere il tuo assicuratore a riscuotere comunque il costo. Ma in alcuni casi, puoi rimanere bloccato a pagare per determinati servizi da solo.

Ecco perché è importante mettere da parte soldi extra per l'assistenza sanitaria. Oltre a mettere più soldi sul tuo conto di risparmio, potresti considerare di finanziare un conto di spesa flessibile o, se sei idoneo, un conto di risparmio sanitario.

Avere un'assicurazione sanitaria può rendere le tue spese mediche più gestibili, ma non li eliminerà completamente. Fai del tuo meglio per prepararti ai costi sanitari, in modo che non distruggano le tue finanze o ti facciano indebitare.

La migliore carta di credito cancella gli interessi nel 2023

Se hai debiti sulla carta di credito, trasferendolo a questa carta di trasferimento del saldo superiore ti assicura un APR introduttivo dello 0% nel 2023! Più, non pagherai nessuna quota annuale. Questi sono solo alcuni dei motivi per cui i nostri esperti valutano questa carta come la scelta migliore per aiutarti a controllare il tuo debito. Leggi la recensione completa di The Ascent gratuitamente e richiedi in soli 2 minuti.

-

Sei bloccato con l'assicurazione sanitaria che hai già?

Immagini di farmaci Se non sei soddisfatto della tua assicurazione sanitaria, è probabile che ci sia unopzione migliore disponibile. Guarda altre foto di farmaci. Non una volta nei suoi oltre 30 anni

-

24 Statistiche sulla spesa sanitaria che ti scioccheranno nel 2021

Gli Stati Uniti sono famosi per la disuguaglianza in termini di assistenza sanitaria. È lunico paese sviluppato in cui le spese mediche possono causare il fallimento dei suoi cittadini. In effetti, un

Articoli in Evidenza

- Come ottenere un'assicurazione sanitaria senza soldi

- Queste sono le probabilità di grandi spese mediche a sorpresa

- Quali sono le funzioni dell'assicurazione sanitaria?

- Assistenza medica per adulti a basso reddito senza assicurazione in Texas

- Come ottenere un'assicurazione sulla vita senza esame medico e senza domande sulla salute

- I costi medici stanno colpendo duramente i genitori, Spettacoli di indagine

- 5 lavori freelance molto richiesti

- Il 60% degli americani è preoccupato per il debito medico:4 passaggi per evitarlo

- Come pagare le fatture mediche quando non hai l'assicurazione

- La mia esperienza con l'assicurazione sanitaria alternativa all'Obamacare

-

Gli americani spendono $ 765 in più al mese quest'estate con l'inizio della FOMO

Gli americani spendono $ 765 in più al mese quest'estate con l'inizio della FOMO Nuovi dati mostrano che gli americani stanno spendendo di più nel tentativo di viverlo. Ma questo potrebbe portare alcune persone ad avvicinarsi al debito. Molti americani hanno trascorso lestate del...

-

Il 70% degli americani ammette di avere cattive abitudini di spesa. Ecco 3 grandi da rompere

Il 70% degli americani ammette di avere cattive abitudini di spesa. Ecco 3 grandi da rompere Le tue abitudini finanziarie hanno bisogno di lavoro? Prima lo ammetti, prima potrai lavorarci. Punti chiave I nuovi dati rivelano che la maggior parte dei consumatori non è soddisfatta del modo in...