Le banche non sono tue amiche

C'è quella persona nella vita di tutti. Non importa chi sia, come un parente o un amico, non vogliamo prestargli soldi. Come mai? Perché noi sappiamo non saremo rimborsati se prestiamo loro denaro.

Dopo tutti chi nella loro giusta mente presterebbe qualcuno soldi se non avessero contantia disposizione? Non hanno un fondo per i giorni di pioggia. Il loro fondo di emergenza è inesistente. E non hanno riserve.

Allora perché dovresti affrontare questo?

Bene, la stessa idea vale per tenere tutti i tuoi soldi in banca.

Scopo primario della banca

Questa è una semplice domanda. A cosa a cosa servono le banche? Le risposte che potresti ricevere includono il pagamento delle bollette, il risparmio di denaro, il finanziamento di imprese, il finanziamento del governo, la gestione del rischio, la costruzione di comunità, la garanzia della sicurezza delle persone e l'abilitazionedel commercio. Queste risposte sono tutte vere, in una certa misura. Ma le banche non sono tue amiche. Le banche sono un business.

Il loro obiettivo, che si tratti di un'unione di credito, di una grande banca o di una piccola banca, è farti diventare un cliente. Una volta che hai un conto corrente o di risparmio gratuito, possono commercializzare altri prodotti a te. È la stessa cosa di tutte le società di investimento là fuori là. Come loro cliente, vogliono che tu apra un Roth IRA e inizi investire. E inizieranno a commercializzarti altre cose una volta che ti conosceranno.

In altre parole, come qualsiasi altra attività, una volta che varchi la porta, iniziano a cercare modi per fare soldi off di te. Questo è ciò che viene chiamato monetizzare ogni singola relazione.

E guarda. Non c'è niente di sbagliato in questo. Un conto bancario è una necessità. Ma il punto in cui le persone sbagliano è che tengono tutti i loro soldi in banca.

Come te, questa è stata la trappola in cui sono caduti i miei genitori. Crescendo, mi hanno detto più e più volte di risparmiare denaro. Tutto quello che devi fare è aprire il tuo account gratuito. E ti pagano un certo tasso di interesse. E a loro andava bene invece di costruire un portafoglio diversificato o lavorare con una società di investimento.

Se hai molti contanti nel tuo conto in banca, ti sentirai più sicuro. D'altra parte, può essere dannoso se non stai non attento. In particolare, se stai trattando un conto corrente come un conto di risparmio o esclusivamente per investire.

Come guadagnano le banche

Quindi, se una banca è un'azienda, come realizzano un profitto?

Lapiù grande fonte di denaro per le banche è il denaro depositato. Questi soldi che i titolari di conti trasferiscono alla banca per essere custoditi e utilizzati in futuro, più un piccolo interesse in più.

Molte persone hanno ancora oggi conti correnti e conti di risparmio, comunemente chiamati "depositi di base". Anche i depositi su CD e conti del mercato monetario sono comuni.

I fondi depositati vengono quindi utilizzati dalle banche per prestare denaro a altri clienti. Il cliente, tuttavia, si riserva il diritto di prelevare l'intero importo in qualsiasi momento. Se ritiri i tuoi soldi da un CD prima che scadano, potresti essere colpito da una penalità.

Inoltre, le banche guadagnano dagli interessi, che si tratti di un prestito per piccole imprese, di un mutuo o di una "linea" di credito. Il tuo tasso di interesse sarà più alto se il tuo punteggio di credito non è il migliore. Ad esempio, il tasso di interesse medio per i prestiti non garantiti è di circa il 10% per coloro che hanno un credito elevato, mentre il tasso per quelli con un credito scarso può variaretra18percentualee36percentuale.

Esasperante, le banche guadagnano attraverso le commissioni, principalmente addebitando commissioni su bancomat e scoperto. Secondo il Consumer Financial Protection Bureau, le banche statunitensi generano collettivamente circa $ 15 miliardi di scoperto e commissioni NSF all'anno!

Parliamo di riserva frazionaria.

Ricordi il tuo amico o parente al verde a cui non ti sentiresti bene a prestare denaro? Bene, se li presti, sapendo che non ti ripagheranno? Bene, allora questo non è un prestito. È un regalo.

La maggior parte delle persone ha familiarità con l'assicurazione FDIC. Questa è l'assicurazione che ti tutela nel caso in cui, in caso di fallimento della banca, non perderesti tutto. Oppure, se succede qualcosa di catastrofico, hai una sorta di assicurazione che protegge il tuo deposito.

Tuttavia, molte persone non sono consapevoli del fatto che le banche in genere devono mantenere una certa percentuale dei loro depositi in una riserva. Questo è noto come banca a riserva frazionaria. In sostanza, ciò significa che le banche dovrebbero mantenere una certa percentuale dei depositi che hanno a disposizione come riserve.

Ad esempio, supponiamo che la banca abbia un cento milioni dollari in depositi. Devono avere quella somma di denaro a portata di mano. E, in un certo senso, questo non è diverso dall'avere un fondo di emergenza. Gli esperti finanziari in genere raccomandano di avere a disposizione da 3 a 6 mesi di contanti in caso di emergenza. Quella è la tua riserva di cassa che è lì nel caso ne avessi bisogno.

Inoltre, in base alle dimensioni della banca, è richiesta una riserva di cassa. La FED ha richiesto alle banche con attività comprese tra $ 16 e 124 miliardi di detenere il 3% di riserve. Qualsiasi cifra superiore a $ 124 milioni era del 10%.

In ogni caso, dovresti ricordare che le banche investono i tuoi soldi. E tu non hai nessun indizio su dove vanno a finire quei soldi. E, sfortunatamente, non ottieni tutte queste informazioni ogni volta che apri il tuo conto corrente o CD gratuito. La banca non offrirà nessuna di queste informazioni. Ma queste sono informazioni che devi sapere se hai soldi in banca.

Requisiti della riserva federale =ZERO.

Quando i depositanti hanno effettuato molti prelievi durante la Grande Depressione, ciò ha portato a corse agli sportelli. Pertanto, è stato istituito il sistema bancario frazionato. I fondi dei depositanti sono protetti contro gli investimenti rischiosi dall'obbligo di riserva sviluppato dal governo.

Le riserve sono conservate nei caveau delle banche o presso le banche della Federal Reserve vicino a loro. I requisiti di riserva sono stabiliti dal Consiglio dei governatori della Fed e sono uno strumento utilizzato per guidare la politica monetaria . Le banche commerciali con depositi inferiori a $ 15,2 milioni sono esentate dal mantenimento delle riserve a partire da gennaio 2016.

Anche in questo caso, le banche con depositi compresi tra $ 15,2 e $ 110,2 milioni dovevano mantenere i propri requisiti di riserva al 3%, mentre le banche con depositi superiori a $ 100,2 milioni dovevano mantenere i propri requisiti di riserva al 10%.

Tuttavia, la FED ha praticamente tolto questo titolo durante la pandemia.

Cosa fanno quei soldi? Bene, diciamo che tutti hanno cercato di prelevare fondi dai propri conti bancari. Bene, le banche non hanno quei contanti a portata di mano. In breve, non puoi ottenere i tuoi soldi.

So che suona selvaggio. Ma ricorda. Le banche non vogliono che tutti effettuino prelievi. Vogliono che tu mantenga i tuoi soldi sul conto per fare soldi con te.

Le banche non sono progettate per creare ricchezza

Bene. Basta con quella paura. È improbabile che chiunque abbia un conto in banca faccia una corsa come quella che ha scatenato la Grande Depressione. Tuttavia, se hai tutti i tuoi soldi in un unico conto bancario, quella particolare banca potrebbe avere i contanti a portata di mano per soddisfare la tua richiesta.

Quindi, come prestare denaro al tuo amico o familiare al verde, senza quella sicurezza, non riavrai quei soldi indietro.

Ma c'è un altro problema. Non guadagni parcheggiando tutti i tuoi contanti in un conto bancario.

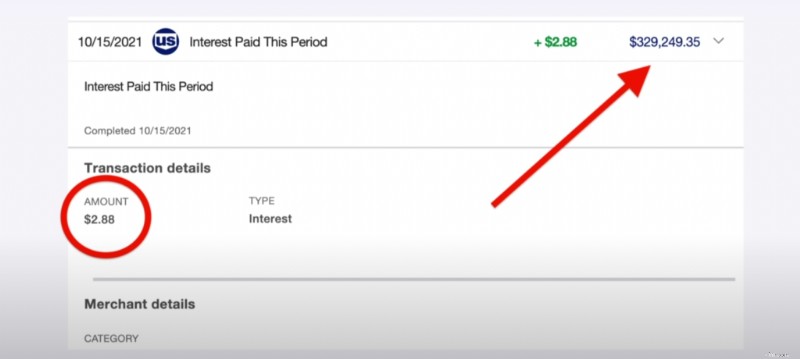

Ti faccio un esempio. Ho quasi $ 330.000 in un conto di risparmio. Indovina quanti interessi ho guadagnato in un mese? $ 2,88. Lasciami ripetere. Due dollari e ottantotto centesimi.

Come ho scritto prima, stai perdendo soldi in banca. Come mai? Perché le banche spesso pagano tassi di interesse bassi sui conti di risparmio. Attualmente, i tassi di interesse sono allo 0,06% e l'inflazione è al 5%.

Non posso sottolineare abbastanza questo. È meglio per le istituzioni finanziarie avere un tasso di indebitamento più elevato che pagare i titolari di conti di risparmio. È per questo motivo che risparmi conti tariffe sono così basse. Per fare soldi con i prestiti, le banche mantengono bassi i loro tassi di interesse in modo da poter continuare a fare soldi gratis sui conti di risparmio.

Sì. Le banche ti stanno prendendo in giro.

Invece di farti giocare, considera altre opzioni, come;

- Neobanche.

- Titoli protetti gonfiati del Tesoro.

- App di investimento online.

- Obbligazioni ad alto rendimento.

- Titoli ad alto rendimento.

- Fondi di investimento immobiliare.

- Note a breve termine.

Consiglierei anche investimenti a basso rischio con alti rendimenti. Sto parlando di conti di risparmio ad alto rendimento, azioni che pagano dividendi e rendite.

Le banche hanno uno scopo

Ho distrutto le banche fino a questo punto. Ad essere onesti, però, il loro comportamento quando si tratta di investire è sicuramente meritato. Quando lo fanno, di solito danno cattivi consigli poiché la maggior parte non è qualificata per darlo.

Le banche, tuttavia, svolgono uno scopo importante nel tuo piano finanziario. In generale, le banche sono un buon posto per immagazzinare denaro per un'esigenza finanziaria immediata, come il risparmio per una casa o un'auto. Inoltre, sono una buona scelta per i fondi di emergenza, dal momento che devono essere sicuri e liquidi.

Le banche sono eccellenti in questo e devono rimanere concentrate su di esso. Tuttavia, le banche locali non sono sempre l'opzione migliore. Pagano tassi di interesse troppo bassi.

In generale, è meglio risparmiare per uno di questi scopi con una banca online. BBVA Compass, CIT Bank e Ally Bank sono esempi. Spesso hanno un tasso di interesse più alto.

Sicuramente usa le banche per questi scopi. Investire, però, richiede pensare oltre le banche. La maggior parte non sono adatti a gestire gli investimenti e quelli che di solito addebitano commissioni eccessive.

Se stai pensando di investire i tuoi soldi, ripensa al tuo piano bancario. Dopotutto, le banche sono terribili per investire.

Domande frequenti

1. Quanti soldi dovresti tenere in banca?

Non c'è nessun importo giusto o sbagliato da tenere nelil tuo conto bancario. Varia in base a diversi fattori come le spese mensili e il flusso di cassa.

Per tenere conto dei flussi e riflussi dei tuoi soldi, Stash Wealth consiglia un cuscino da $ 2.000 a $ 3.000 al massimo sul tuo conto corrente. Tuttavia, se non hai molte spese, quel numero potrebbe sembrare alto. Per un importo più preciso, aggiungi le tue spese mensili. Dopodiché, imposta un cuscino che non ti faccia sentire nervoso fino al giorno di paga.

Una buona regola pratica per i conti di risparmio è da tre a sei mesi di spese. Cosa se lavoriinununindustriastabileseiin salute e vivi in una zona a basso costo? A seconda della tua situazione, potresti aver bisogno solo di un piccolo fondo di emergenza.

2. Perché le persone investono con le banche?

A molte persone piace mantenere i propri soldi al sicuro, senza dubbio. E le banche sembrano essere la scommessa più sicura. Dopo tutto, i tuoi depositi sono assicurati dalla FDIC.

Tuttavia, anche l'assicurazione FDIC ha dei limiti dal punto di vista degli investimenti. Il tuo denaro è assicurato per un massimo fino a$ 250.000 per depositario. Anche se potrebbe sembrare un sacco di soldi, se hai intenzione di investire a lungo termine, e specialmente quando si tratta di conti pensionistici, devi puntare su molto saldipiù altialmenoalla fine.

Un'altra limitazione dell'assicurazione FDIC è che solo copre bancari depositi. Tali conti includono conti correnti, di risparmio e del mercato monetario, nonché certificati di depositi.

La FDIC non copre i fondi nei conti di investimento detenuti dalle banche. Questo fatto è chiaramente riportato nelle scritte in piccolo sui conti di investimento bancari. Anche le azioni, le obbligazioni, i fondi comuni di investimento e altri beni di investimento reali non sono coperti dalla FDIC.

Tuttavia, il problema sta nella percezionepubblicapubblica. Un investitore può essere rassicurato sulla sicurezza dei propri investimenti grazie all'assicurazione FDIC. I tuoi soldi non sono al sicuro se sono investiti in qualcosa di diverso dai depositi bancari.

È probabile che le banche siano anche attraenti per alcuni investitori per le loro posizioni in mattoni e malta. Sebbene la maggior parte degli investimenti si sia spostata online, c'è ancora la sensazione che avere filiali fisiche sia in qualche modo più sicuro che avere poche o nessuna sede. Tuttavia, le percezioni non sono realtà. Per questo motivo, non troverai valore nell'investire attraverso la tua banca.

3. Devo mantenere una certa somma di denaro sul mio conto?

L'apertura di un conto presso una banca in genere richiede un deposito. Alcune banche addebitano commissioni se un conto non mantiene un saldo minimo o medio. Tuttavia, alcune condizioni possono derogare alla tariffa.

4. Il conto bancario mi paga gli interessi?

I conti correnti di solito offrono tassi di interesse bassi se pagano interessi. In cambio dell'interesse più elevato, i conti correnti ad alto rendimento richiedono in genere saldipiù grandi.

Un conto di risparmio offre un tasso di interesse più elevato, ma poiché il conto è progettato per essere salvato, ha regole diverse. Diverse banche possono addebitare ai clienti prelievi di risparmi frequenti a causa delle normative federali, che si applicano a tutte le banche.

Quando stai determinando quale tipo di conto utilizzerai, è sempre una buona idea controllare il contratto di deposito e le eventuali informazioni. In questo modo puoi vedere cosa si applica. In genere, questo può essere fatto mentre guardi i tassi di interesse.

5. Posso prelevare tutti i miei soldi da un conto bancario?

Secondo la legge federale, ti è permesso prelevare tutti i contanti che vuoi dal tuo conto bancario. Dopotutto, sono i tuoi soldi. Ti potrebbe essere chiesto perché hai bisogno di così tanti soldi se prelevi più di un certo importo, tuttavia. Inoltre, il ritiro sarà probabilmente segnalato allo zio Sam.

Ci sono anche altre considerazioni. Ad esempio, se prelevi un milione di dollari, la tua filiale locale potrebbe non averlo a portata di mano. Quindi, dovresti dare loro un avviso. Inoltre, se svuoti il tuo conto, anche la banca potrebbe chiuderlo.

-

3 vantaggi di mettere i tuoi soldi in CD

Le banche in genere pagano tariffe più elevate per i certificati di deposito (CD ). Scopri altri vantaggi di mettere i tuoi soldi in un CD. Punti chiave I certificati di deposito (CD) sono considera

-

3 inconvenienti di tenere i soldi in un CD

Stai pensando di aprire un CD? Potresti voler riconsiderare. Se hai del denaro che non prevedi di utilizzare da un po ma non sei pronto per investire, ti starai chiedendo se metterlo in un conto di

Articoli in Evidenza

- Come determinare rapidamente la salute finanziaria della tua banca

- Dovresti prestare denaro a familiari e amici?

- Il narcisista che spende soldi nella tua vita

- 5 modi per raddoppiare i tuoi soldi

- Cosa dice il tuo tipo di personalità sulle tue finanze

- Perché le banche non hanno bisogno dei tuoi soldi per fare prestiti?

- Risparmio a modo tuo

- Dovresti prestare denaro a familiari o amici?

- 5 modi per raddoppiare i tuoi soldi

- Come fanno le banche a fare soldi?

-

Cambiare la tua percezione del denaro

Cambiare la tua percezione del denaro Il denaro può avere molte connotazioni negative. Ma puoi scegliere come percepisci il guadagno, spesa, Salvataggio, e investire i tuoi soldi. Se ti senti negativo riguardo alle tue finanze, puoi fare ...

-

Come dovresti insegnare ai tuoi figli il denaro?

Come dovresti insegnare ai tuoi figli il denaro? Con il progresso tecnologico diffuso, il mondo si sta trasformando in uneconomia senza contanti. Carte come Spendsafe Debit Card hanno semplificato i pagamenti senza portare con sé contanti. Quando ov...