Soluzioni per flussi di cassa per l'esportazione:finanziare la tua attività in attesa dei pagamenti

Hai chiuso un contratto da 50.000 dollari con un acquirente di Chicago. Pagano su NET-60. Dovrai ancora pagare i tuoi operai la prossima settimana.

Questa è la realtà quotidiana per migliaia di esportatori indiani. Hai vinto l'affare. Fornisci i beni o i servizi. Quindi attendi (30, 60, a volte 90 giorni) affinché i costi operativi rispettino i tempi previsti.

Il divario nel flusso di cassa tra l’emissione di una fattura e la ricezione del denaro rappresenta una delle principali sfide in termini di capitale circolante per le PMI esportatrici indiane. La tua attività non sta fallendo. Le tue fatture sono solide. Il denaro è semplicemente bloccato durante il trasporto.

Ecco sette modi per colmare questo divario, più comunemente nell’intervallo dello 0,5-1,5% al mese, a seconda della struttura e del tenore. La maggior parte degli esportatori indiani non ne ha mai utilizzato nessuno.

Perché il flusso di cassa esportato è particolarmente difficile

Gli acquirenti nazionali in India pagano generalmente entro 15-30 giorni. Gli acquirenti internazionali impiegano normalmente 30-90 giorni. Questo divario da solo rende il flusso di cassa delle esportazioni strutturalmente più difficile del commercio interno.

Inoltre, la conversione della valuta aggiunge 1-3 giorni lavorativi in più dopo l'arrivo del pagamento. La maggior parte degli esportatori non si rende conto di quanto perde a causa di spese nascoste su ogni trasferimento internazionale in entrata prima ancora che il denaro arrivi sul loro conto.

La domanda stagionale aggiunge un altro livello di difficoltà. Un esportatore di abbigliamento che evade un ordine festivo di dicembre in agosto ha bisogno di contanti in agosto. Il pagamento arriva a novembre. La produzione, l'imballaggio e la logistica costano tutto mesi prima del denaro.

La soluzione non è smettere di esportare. È smettere di autofinanziare il divario con il proprio capitale circolante.

Opzione 1:credito pre-spedizione (credito di imballaggio)

Il credito pre-spedizione, chiamato anche credito di imballaggio o credito di imballaggio per l'esportazione, è un prestito bancario a breve termine per finanziare il tuo ordine prima della spedizione.

Il prestito copre le materie prime, la produzione, l'imballaggio e il trasporto interno. La tua banca rilascia fondi a fronte di un ordine di esportazione confermato o di una lettera di credito. Rimborsi una volta arrivati i proventi dell'esportazione.

La RBI classifica il credito all’esportazione come prestito settoriale prioritario. Le banche devono offrirlo a tassi agevolati, ben al di sotto dello scoperto aziendale standard. Nel gennaio 2026, il governo ha reso operativa la Missione di promozione delle esportazioni (Niryat Protsahan), aggiungendo una sovvenzione sugli interessi del 2,75% sul credito pre-imbarco idoneo per circa il 75% delle linee tariffarie dell'India.

La durata standard è fino a 180 giorni, estendibile a 360 giorni con l'approvazione della banca. In base alle indicazioni della RBI sugli sgravi commerciali emesse nel novembre 2025, il credito all'esportazione erogato prima del 31 marzo 2026 può beneficiare di una durata massima di 450 giorni.

Per fare domanda, è necessario un IEC valido, un ordine di esportazione o LC confermato, rendiconti finanziari recenti e un track record bancario soddisfacente. Il trade finance o il forex desk della tua banca gestisce la richiesta.

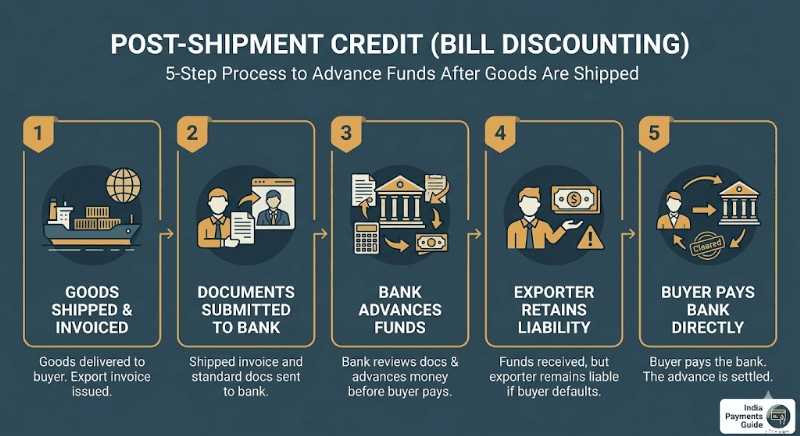

Opzione 2:credito post-spedizione (sconto in fattura)

Una volta spedita la merce, la fattura diventa un asset finanziario. La tua banca può anticipare i fondi prima che l'acquirente paghi.

Il credito post-spedizione è un prestito che la tua banca concede sulla fattura di esportazione dopo la consegna. Esistono due varianti.

Negoziazione della fattura: La tua banca acquista la fattura di esportazione e recupera il denaro direttamente dall'acquirente estero. Sei effettivamente fuori dai guai una volta che la banca accetta la fattura.

Sconto fattura: La tua banca ti anticipa i fondi, ma tu mantieni la responsabilità. Se l'acquirente è inadempiente, sei debitore alla banca.

Gli interessi sul credito in rupie post-spedizione ammontano a circa l'8-10% annuo, legati al MCLR della tua banca. Il credito post-spedizione in valuta estera (PCFC) ha un prezzo basato su benchmark globali come SOFR e può essere più economico per le fatture in USD, anche se comporta un rischio valutario.

Questa è spesso una delle opzioni bancarie più veloci per gli esportatori che hanno già spedito. Hai bisogno della fattura di esportazione spedita e dei documenti di esportazione standard:tutto qui.

Opzione 3:piattaforme di sconto fatture fintech

Se le pratiche bancarie sembrano lente o il tuo limite di credito non è ancora stato approvato, le piattaforme fintech offrono un percorso completamente diverso.

Piattaforme come Drip Capital e KredX ti consentono di vendere o impegnare la tua fattura di esportazione a un finanziatore fintech. In genere ricevi il 90–98% del valore della fattura entro 24–72 ore. Il saldo rimanente, meno la commissione di sconto della piattaforma, arriva quando l'acquirente paga.

Sono necessarie garanzie minime. La sottoscrizione è più leggera e veloce rispetto ad una tradizionale valutazione bancaria. Drip Capital si concentra specificamente sugli esportatori indiani, servendo oltre 5.000 aziende con finanziamenti senza garanzie fino a 2,5 milioni di dollari per cliente. KredX gestisce una piattaforma di finanza commerciale internazionale con licenza IFSCA per fatture transfrontaliere, con esborso di fondi verificato in 24-72 ore.

La commissione di sconto è in genere pari all'1,2–2% per ciclo di fattura di 30–90 giorni. Ciò si traduce in circa l'8-14% annualizzato:un valore superiore a quello del credito bancario, ma con documenti burocratici prossimi allo zero e senza requisiti di garanzia.

Questa opzione è adatta alle PMI troppo piccole per un limite di capitale circolante bancario, ma con crediti verso acquirenti internazionali credibili.

Opzione 4:credito all'esportazione garantito dall'ECGC

L'ECGC (Export Credit Guarantee Corporation of India) è un ente di proprietà del governo che assicura gli esportatori indiani contro inadempienze degli acquirenti, ritardi nei pagamenti e rischi politici.

Il suo valore diretto per il flusso di cassa:le banche prestano molto più volentieri quando i tuoi crediti hanno la copertura ECGC. Una polizza ECGC che copre l'80-90% del valore del credito riduce drasticamente il rischio di credito della banca, rendendo molto più facile ottenere le approvazioni sia pre-spedizione che post-spedizione.

Nel marzo 2026, l’ECGC ha lanciato il suo programma RELIEF nell’ambito della missione di promozione delle esportazioni per proteggere gli esportatori colpiti dalle interruzioni vicino allo Stretto di Hormuz. Le spedizioni coperte da ECGC per il periodo dal 14 febbraio al 15 marzo 2026 hanno ricevuto una copertura del rischio del 100%. Le esportazioni dal 16 marzo al 15 giugno 2026 hanno diritto a una copertura fino al 95%. Le PMI esportatrici senza copertura ECGC esistente ricevono un rimborso del 50% sui costi logistici aggiuntivi, con un limite massimo di ₹ 50 lakh per esportatore.

Per qualsiasi MPMI esportatore che spedisce ad acquirenti in Asia occidentale, Africa o Europa orientale, la copertura ECGC dovrebbe essere una pratica standard e non un ripensamento.

Due istituzioni governative offrono finanziamenti agevolati a cui la maggior parte delle PMI esportatrici non si è mai avvicinata.

La Missione di Promozione delle Esportazioni (EPM): Il gabinetto dell'Unione ha approvato questo programma di punta nel novembre 2025, con un esborso totale di ₹ 25.060 crore per l'anno fiscale dal 2025-26 all'anno fiscale 2030-31. Il suo sottoprogramma Niryat Protsahan prevede la sovvenzione degli interessi sui crediti all’esportazione sia prima che dopo la spedizione per gli esportatori ammissibili. Il beneficio annuale è limitato a ₹ 50 lakh per IEC. I reclami vengono presentati attraverso il portale DGFT. Le tariffe vengono riviste ogni marzo e settembre.

SIDBI: Il programma SMILE di SIDBI (SIDBI Make in India Loans for Enterprises) offre prestiti a termine diretto alle PMI con durata di rimborso fino a 10 anni e una moratoria fino a 3 anni. SIDBI presta anche direttamente prestiti alle PMI orientate all'esportazione attraverso i suoi programmi di prestito diretto. Puoi fare domanda tramite il portale Udyamimitra su udyamimitra.in.

Entrambi i percorsi comportano più pratiche burocratiche rispetto alle piattaforme fintech. Ma i tassi agevolati e le lunghe finestre di rimborso li rendono degni di essere perseguiti da qualsiasi esportatore che intenda espandere il proprio fatturato annuo delle esportazioni oltre i 2-3 milioni di ₹.

Opzione 6:credito fornitore:l'opzione più trascurata

Prima di avvicinarti a una banca o a una piattaforma fintech, esamina prima la tua catena di fornitura.

La maggior parte degli esportatori indiani paga i propri fornitori di materie prime entro 30 giorni. Ma molti fornitori, soprattutto quelli con cui lavori da anni, accetteranno termini di pagamento di 60 o 90 giorni se lo chiedi direttamente.

La negoziazione del credito fornitore a 60-90 giorni ti offre un buffer di capitale circolante gratuito e a tasso zero pari ai costi di approvvigionamento dei materiali. Se il tuo acquirente paga a 60 NET e il tuo fornitore estende anche i termini a 60 NET, il disallineamento del flusso di cassa si riduce drasticamente.

Inizia esaminando i tuoi tre principali fornitori di input. Calcola quanti soldi hai anticipato negli ultimi sei mesi. Quindi avere una conversazione diretta sui termini estesi. Il risultato peggiore è che dicono di no.

Per contratti di appalto più grandi, puoi anche offrire di pagare un prezzo unitario leggermente più alto in cambio di termini di 90 giorni. Un sovrapprezzo dell'1–2% sui materiali spesso costa meno degli interessi su un prestito di capitale circolante dello stesso importo.

Opzione 7:conto multivaluta e detenzione strategica di valuta estera

Questa opzione non ti dà contanti in anticipo, ma può far valere di più il denaro che ricevi.

Quando un acquirente statunitense o britannico ti paga, la maggior parte degli esportatori indiani converte immediatamente in INR tramite la propria banca. Ciò ti vincola al tasso di cambio disponibile il giorno della ricezione, in genere con un margine forex dell'1,5–3,5% già integrato.

Un conto di riscossione globale (GCA) ti consente di ricevere e trattenere pagamenti nella valuta estera originale (USD, GBP, EUR, AUD) senza convertirli immediatamente. Quando hai effettivamente bisogno di INR per stipendi, pagamenti ai fornitori o affitto, convertili nel momento che preferisci.

Storicamente la rupia si è svalutata rispetto al dollaro nel corso del tempo. Detenere valuta estera anche per 2-4 settimane e convertirla quando il tasso è più favorevole genera un rendimento naturale durante il periodo di detenzione.

Con il GCA di Winvesta in particolare, ogni trasferimento genera anche un e-FIRA automatico e gratuito:scopri come la tua FIRA si collega ai rimborsi GST sulle tue esportazioni e perché è importante per la presentazione di fine anno.

Questo non è un trading valutario speculativo. Significa semplicemente scegliere di non convertirsi nel peggior momento possibile.

Scegliere l'opzione giusta per la tua situazione

La risposta giusta è solitamente una combinazione di due o tre opzioni. Un esportatore manifatturiero potrebbe utilizzare il credito di imballaggio per grandi ordini stagionali, sconti su fattura fintech per spedizioni urgenti più piccole e un GCA per trattenere USD per alcune settimane prima della conversione.

Il finanziamento delle esportazioni non è un prodotto unico. È un kit di strumenti. Gli esportatori che crescono più rapidamente sono quelli che sanno quale strumento si adatta a ogni situazione e non aspettano che sia la loro banca a dirglielo.

Esonero di responsabilità: Le informazioni fornite in questo blog sono solo a scopo informativo generale e non costituiscono consulenza finanziaria o legale. Winvesta non rilascia dichiarazioni o garanzie circa l'accuratezza o l'idoneità dei contenuti e consiglia di consultare un professionista prima di prendere qualsiasi decisione finanziaria.

-

Attenzione a queste trappole comuni di consolidamento del debito

Hai giurato di eliminare il debito della tua carta di credito, ma le tue bollette sono troppo pesanti. Sei pronto a prendere in considerazione unultima opzione:il consolidamento del debito. È vero c

-

Come trovare i miei numeri di conto per Chase Bank

Se hai un conto corrente con Chase Bank, puoi trovare il tuo numero di conto online o sugli assegni o sulle ricevute di versamento. Se hai un conto con carta di credito, puoi trovare il tuo numero di

Articoli in Evidenza

- Qual è la media del costo in dollari?

- Cos'è la finanza comportamentale?

- Weekly Market Digest:la testimonianza del presidente della Fed Powell ha incontrato l'entusiasmo degli investitori

- Che cos'è un benchmark?

- MakerDAO:che cos'è e come funziona?

- I 6 comportamenti più comuni che stanno danneggiando i rendimenti degli investimenti

- Cos'è il margine?

- Tenere d'occhio il mercato dell'energia

- Che cos'è il rendimento di distribuzione?

- Come investire in fondi indicizzati

-

Mutui a 15 anni contro 30 anni:qual è il migliore?

Mutui a 15 anni contro 30 anni:qual è il migliore? Una volta che decidi di diventare proprietario di una casa, è probabile che dovrai accendere un mutuo per acquistare la tua nuova casa. Mentre la conclusione che hai bisogno di un mutuo per finanziare...

-

Che cos'è un benchmark?

Che cos'è un benchmark? Un benchmark è una misura utilizzata da investitori individuali e istituzionali per analizzare il rischio e il rendimento di un portafoglio per capire come si sta comportando rispetto ad altri segment...