I rischi nascosti della consulenza sugli investimenti di Dave Ramsey

QUESTO POST PUÒ CONTENERE LINK DI AFFILIAZIONE. SI PREGA DI VEDERE LE MIE INFORMATIVE. PER MAGGIORI INFORMAZIONI.

Dave Ramsey è un esperto nell'aiutare le persone a uscire dai debiti.

I suoi consigli semplici ma pratici spiegano i passaggi per trasformare le tue finanze da una vita piena di debiti a una vita prospera.

Ma mentre i suoi consigli su come aiutare le persone a uscire dai debiti sono azzeccati, la strategia di investimento con cui Dave Ramsey guida i suoi seguaci è pericolosa.

Così pericoloso che molte persone si ritrovano potenzialmente con molti meno risparmi e corrono il rischio di rimanere senza soldi durante la pensione!

In questo post esaminerò la filosofia di investimento di Dave e spiegherò perché è errata.

Devi rendertene conto per non finire per non risparmiare abbastanza o spendere troppo in pensione.

Disclaimer:mi piace Dave Ramsey

Prima di leggere perché sono contrario ai consigli di investimento predicati da Dave Ramsey, sappi che questo non deriva da un motivo di antipatia per Dave.

Adoro tutto ciò che dice sul debito e sono d'accordo con la maggior parte dei suoi pensieri sulla creazione di ricchezza.

Per la maggior parte degli americani che fanno schifo nel risparmiare denaro, seguire i suoi piccoli passi ti porterà in ottima forma finanziaria.

Ho anche seguito il metodo della valanga del debito quando avevo debiti sulla carta di credito.

- Leggi ora: Scopri perché il metodo della valanga del debito è il migliore

Mi piace il fatto che consigli l'assicurazione sulla vita a termine rispetto all'assicurazione sulla vita intera.

E mi piace il fatto che incoraggi le persone a stipulare un'assicurazione per l'invalidità, poiché è più probabile che diventi disabile che muoia prematuramente.

Sono d'accordo con alcune cose sulla sua filosofia di investimento, come evitare le rendite a tutti i costi.

Ma nonostante tutto il mio amore per lui, quando ho iniziato a togliere gli strati sul resto dei suoi consigli sugli investimenti, ho scoperto alcune cose inquietanti.

E penso che ciò sia dovuto alla sua esperienza.

Perché è bravo ad aiutare le persone a liberarsi dei debiti?

Aveva una montagna di debiti e ha trovato il modo di uscirne una volta per tutte.

Ma non ha esperienza quando si tratta di investire.

La sua ricchezza non deriva dagli investimenti nel mercato azionario.

Guadagna attraverso il suo programma radiofonico, la vendita di libri e gli investimenti immobiliari.

Pertanto, anche se comprende le nozioni di base degli investimenti, non ha le stesse conoscenze di qualcuno che ha ricevuto un'istruzione o ha costruito la propria ricchezza investendo.

Il risultato è un valido consiglio per uscire dal debito e un consiglio non eccezionale per aumentare la ricchezza attraverso gli investimenti.

E poiché il mio obiettivo è aiutarti a realizzare i tuoi sogni finanziari, sento che dovresti capire come i consigli di Dave Ramsey possano lasciarti in difficoltà quando si tratta di realizzare i tuoi sogni.

PUNTI CHIAVE

Stabilisci aspettative di investimento realistiche per evitare decisioni emotive.

Diversificare gli investimenti per ridurre il rischio e proteggere la ricchezza.

La formazione continua e i validi consigli possono guidarti verso obiettivi a lungo termine.

5 aspetti discutibili della strategia di investimento di Dave Ramsey

#1. La convinzione del 12%

Dave Ramsey sostiene che un investitore può ragionevolmente aspettarsi di guadagnare il 12% all'anno sui propri investimenti nel lungo termine.

Sembra ok, ma in realtà è sbagliato.

I suoi calcoli sono tecnicamente corretti, ma si sbaglia su ciò che accadrà nel mondo reale.

Nel calcolare i rendimenti annuali, usa l'aritmetica per arrivare al 12%.

Ecco un esempio di questo.

Investi $ 100 per due anni.

Nel primo anno il tuo investimento perde il 50%. Nel secondo anno, il tuo investimento guadagna il 100%. Il tuo tasso di rendimento medio è del 25%.

Di conseguenza, i tuoi $ 100 dovrebbero valere $ 125, poiché il tuo tasso di rendimento è del 25% ($ 100 x 25% + $ 100).

Ma quando guardi il saldo del tuo conto, non hai $ 125. Hai solo $ 100.

Com'è questo?

Diamo un'occhiata ai numeri più da vicino.

Hai $ 100 e nel primo anno hai perso il 50%, ovvero $ 50. Hai un saldo rimanente di $ 50.

Nel secondo anno guadagni il 100%. Un rendimento del 100% sui tuoi $ 50 è $ 50, quindi ti ritroverai con un saldo finale di $ 100.

In questi due anni hai guadagnato lo 0% sui tuoi soldi.

Questa idea può creare confusione, ma è così che funziona il mercato azionario.

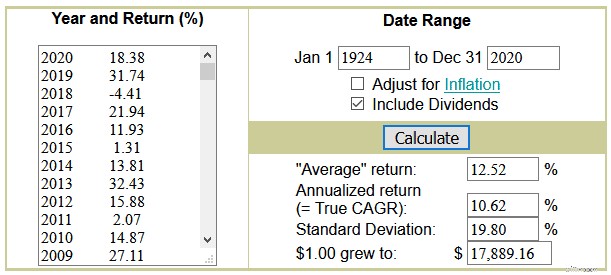

Ecco il calcolatore di investimenti di Dave Ramsey che utilizza per dimostrare il punto di rendimento del 12%.

Inserisci 1924 come data di inizio e 2020 come data di fine e fai clic sul pulsante Calcola.

Il risultato mostra un rendimento medio di oltre il 12% e un rendimento annualizzato del 10%.

Notate come la parola media accanto al 12% è tra virgolette?

Questo viene fatto per dirti che questa è la media aritmetica e non puoi fare affidamento su questo numero.

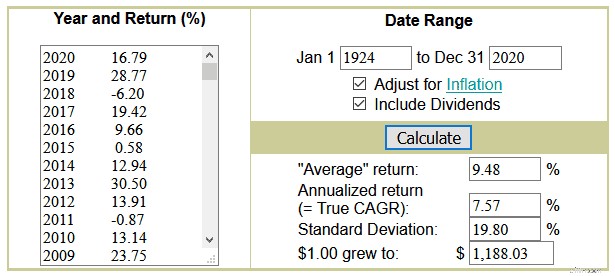

Inoltre, è necessario selezionare la casella per adeguarsi all'inflazione.

L'adeguamento all'inflazione è fondamentale perché, nel tempo, ogni dollaro che possiedi diventa meno prezioso.

- Leggi ora: Fai clic qui per scoprire come l'inflazione distrugge la tua ricchezza

Quando selezioniamo questa casella e facciamo clic sul pulsante per calcolare i rendimenti effettivi, il nostro rendimento annuo medio reale è del 7,57%.

Forse ti starai chiedendo perché questo è un grosso problema.

Usiamo un esempio per aiutarti a capirlo.

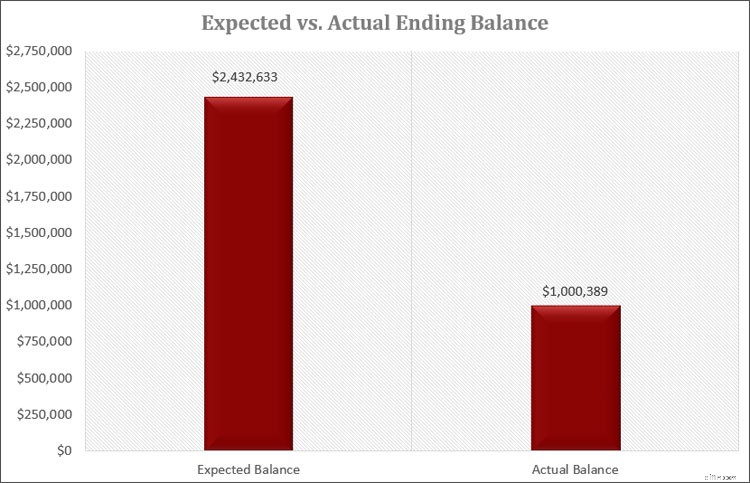

Abbiamo Bob, che si aspetta un rendimento del 12% sui suoi soldi.

Guadagna $ 60.000 all'anno e risparmia il 15% del suo reddito, ovvero $ 9.000. Risparmia per 30 anni.

Sulla base dei consigli di investimento di Dave, si aspetta di avere un gruzzolo alla fine dei 30 anni pari a $ 2.432.633.

Ma quando va in pensione, scopre che il suo saldo vale 1.000.389 dollari.

Anche se avere un milione di dollari risparmiato per la pensione è eccellente, guarda la differenza tra ciò che Bob si aspettava e ciò che effettivamente ha.

Si tratta di una differenza di oltre 1,5 milioni di dollari!

Diamo un'occhiata a un altro esempio.

Joe si è indebitato in giovane età e ha interrotto il ciclo quando ha compiuto 40 anni.

Può risparmiare 300 dollari al mese per 25 anni fino all'età di 65 anni.

Utilizzando il calcolatore degli investimenti di Dave Ramsey, prevede di risparmiare $ 537.000 per la pensione.

Fa piani in base a questa somma di denaro. Ma quando va in pensione, vede che il suo conto pensionistico vale 263.000 dollari.

Ciò costringe Joe a rinunciare ad alcuni dei suoi sogni di pensionamento.

Matematicamente non c'è niente di sbagliato nel numero del 12% utilizzato da Dave Ramsey. È corretto.

Tuttavia, è molto fuorviante perché non considera la capitalizzazione dei rendimenti.

Supponendo che tu possa tranquillamente guadagnare il 12% annuo, ti stai preparando a una grande delusione in pensione.

La maggior parte degli esperti finanziari cita il 6-8% come un ritorno ragionevole sul tuo denaro, quindi hai aspettative realistiche.

#2. Allocazione delle risorse

L'altra area fuorviante della strategia di investimento di Dave Ramsey è l'asset allocation.

Diversificare il proprio portafoglio di investimenti in molte classi di attività è la chiave per il successo a lungo termine.

Ma questo non è il caso dei consigli sugli investimenti che Dave Ramsey dà ai suoi ascoltatori.

- Leggi ora: Scopri perché la diversificazione degli investimenti è fondamentale

Ecco la strategia di investimento di Dave Ramsey dal suo sito web:

Ti consiglia di investire in 4 fondi azionari, 3 dei quali sono più o meno la stessa classe di attività.

Investendo in crescita, crescita e reddito e in fondi di crescita aggressivi, investi nelle stesse società, utilizzando solo fondi diversi.

Investire in questo modo non diversifica il rischio.

Vuoi investire in diversi investimenti, come società a grande e piccola capitalizzazione.

Ad esempio, diamo un'occhiata a un fondo per la crescita e a un fondo per la crescita e il reddito.

Esamineremo i fondi comuni di investimento di Vanguard.

Ecco le 10 principali partecipazioni nel Vanguard Growth Index Fund (VIGAX) e le 10 principali partecipazioni nel Vanguard Growth and Income Fund (VQNPX):

Delle dieci partecipazioni in ciascuno, il 40% appartiene a entrambi i fondi.

Se scavassimo più a fondo, continueremmo a vedere la sovrapposizione.

Questa sovrapposizione significa che acquisti le stesse azioni due volte quando acquisti entrambi i fondi.

È come comprare una bottiglia di Coca-Cola e una bottiglia di Pepsi per una festa.

Entrambi sono cola.

Faresti meglio ad acquistare una bottiglia di Coca-Cola e una bottiglia di A&W Root Beer o Ginger Ale.

Essere veramente diversificati negli investimenti significa possedere varie classi di attività.

Devi possedere una combinazione dei seguenti elementi:

- Titoli a grande capitalizzazione (sia growth che value)

- Titoli a piccola capitalizzazione (sia growth che value)

- Titoli internazionali (sia a grande capitalizzazione che dei mercati emergenti)

- Obbligazioni (del Tesoro, comunali, societarie)

- Merci (petrolio, metalli preziosi)

- Immobiliare

Non è necessario possedere qualcosa in ciascuna di queste categorie.

Tuttavia, dovresti avere un'esposizione a più di uno, il che non è ciò che accade quando segui la filosofia di investimento di Dave Ramsey.

- Leggi ora: Fai clic qui per visualizzare esempi di portafogli modello che puoi utilizzare per aumentare la tua ricchezza

Una volta completamente diversificato, riduci il rischio complessivo e puoi comunque ottenere un rendimento decente.

Ma quando segui la filosofia di investimento di Dave Ramsey, aumenti il rischio e non il rendimento.

#3. Carica fondi comuni di investimento

Gran parte della filosofia di investimento di Dave Ramsey è investire in numerosi fondi comuni di investimento.

Ecco cosa dice sul suo sito web:

Tieni presente che esistono due tipi principali di fondi comuni di investimento, fondi a carico e fondi a vuoto.

Con un fondo comune di investimento carico, paghi una commissione di investimento in anticipo.

La commissione che paghi va al tuo consulente per gli investimenti, ed è così che guadagna i suoi soldi.

I consulenti finanziari che vendono fondi comuni di investimento a costo zero vengono pagati addebitandoti una commissione fissa o una commissione basata sul patrimonio gestito. Questa commissione è solitamente intorno all'1%.

La commissione di vendita tipica è del 5,75% quando si investe in fondi comuni di investimento carichi.

Per ogni $ 100 investiti, $ 5,75 vanno al consulente e tu investirai i restanti $ 94,25.

E al denaro che investi viene addebitata la commissione di gestione del fondo comune stesso.

Ecco perché è una cattiva idea.

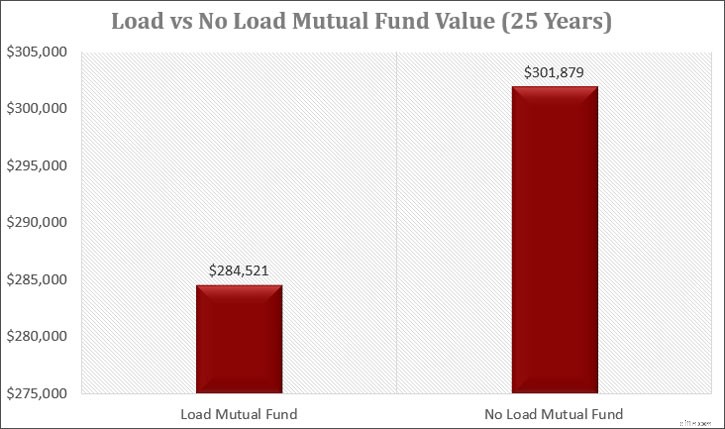

Hai $ 30.000 da investire in un fondo comune di investimento carico per 25 anni.

Si tratta di un fondo gestito attivamente, che addebita l'1,25% annuo come commissione di gestione o rapporto di spesa.

Il tuo investimento cresce dell'8% all'anno. Quanto hai?

Dei $ 30.000 investiti, $ 1.725 vanno al consulente e tu hai investito i restanti $ 28.275.

Il tuo investimento finale è $ 141.391.

Ma cosa succede se investi in un fondo comune di investimento a costo zero che non addebita alcuna commissione anticipata?

Supponiamo che il fondo comune addebiti una commissione di gestione dello 0,50%.

Il tuo investimento varrebbe $ 181.255.

Si tratta di una differenza di oltre $ 20.000!

E prima di pensare che valga la pena pagare per un fondo gestito in modo professionale, ripensaci.

Tutti i fondi comuni di investimento hanno una gestione professionale.

E i dati dimostrano che la maggior parte dei fondi comuni di investimento a gestione attiva ottengono risultati peggiori rispetto ai fondi indicizzati a gestione passiva.

- Leggi ora: Scopri tutto sui fondi comuni di investimento per conservare una quota maggiore del tuo denaro

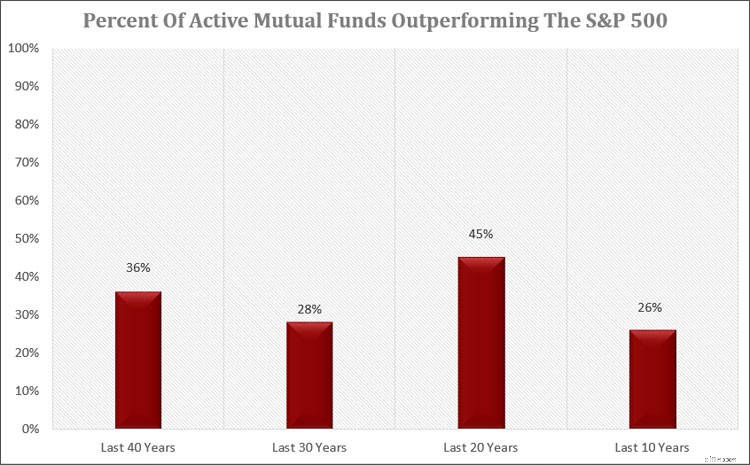

Ad esempio, ecco un ottimo grafico che mostra quanti fondi comuni di investimento gestiti attivamente hanno sovraperformato l'indice S&P 500:

Come puoi vedere, le probabilità di guadagnare ciò che guadagna il mercato sono scarse investendo in un fondo comune con gestori attivi.

In altre parole, ci sono ottime probabilità che avrai meno soldi se investi in fondi comuni di investimento gestiti attivamente rispetto a fondi comuni indicizzati.

Non commettere l'errore commesso da molti altri investitori, pensando che più paghi per un fondo comune, migliore sarà il suo rendimento.

Quando si tratta di investire, è vero il contrario.

Meno paghi, più è probabile che avrai rendimenti più elevati.

Com'è possibile?

Poiché il denaro che paghi in commissioni proviene dal fondo stesso, tali commissioni compromettono la tua capacità di accrescere la tua ricchezza.

Guarda l'esempio che ti ho mostrato sopra.

La differenza di $ 20.000 rappresenta il costo opportunità.

- Leggi ora: Scopri qual è il costo opportunità

Se avessi investito in un fondo comune senza commissioni di vendita e con una commissione di gestione inferiore, avresti altri $ 20.000 di risparmio.

Cosa potresti fare con 20.000 dollari in più?

E questo si basa semplicemente sull'investimento di $ 30.000.

E se investessi $ 100.000?

In questo caso, il fondo comune di investimento varrebbe $ 471.305 alla fine di 25 anni.

Il fondo comune senza commissioni di vendita e con commissioni di gestione inferiori vale 604.186.

Si tratta di una differenza di oltre $ 133.000!

In altre parole, stai pagando qualcosa che potresti facilmente fare da solo per molto meno.

E man mano che investi più denaro, i numeri continuano a crescere.

#4. SmartVestor Pro

In relazione al carico di consulenza sui fondi comuni di investimento c'è la raccomandazione di Dave sui consulenti.

Anni fa, se volevi lavorare con un consulente finanziario che seguiva la filosofia di investimento di Dave Ramsey, sceglievi uno dei suoi Endorsed Local Providers (ELP).

Questi professionisti finanziari e immobiliari che Dave ha promosso come i migliori del settore.

Secondo il sito web di Dave Ramsey, erano tenuti a rispettare uno standard di eccellenza più elevato in modo che gli investitori fossero trattati nel modo giusto.

Per far parte del programma ELP, i consulenti dovevano pagare una quota.

Questa tariffa copre i costi di lavoro e la manutenzione del sito web.

In cambio di questa commissione, i consulenti ricevevano referenze dal sito web di Dave Ramsey e avevano diritti territoriali sulla loro area geografica.

Questi diritti significavano che nessun altro consulente nella loro zona locale poteva essere un ELP.

I consulenti che hanno aderito al programma hanno dovuto seguire la filosofia di investimento di Dave Ramsey, vendendo agli investitori fondi comuni di investimento anticipati.

Oggi il programma ELP è stato sostituito dal programma SmartVestor Pro.

Questo programma è un servizio pubblicitario in cui gli investitori possono entrare in contatto con consulenti locali.

I consulenti pagano una commissione pubblicitaria per un'inserzione sul sito Web di Dave Ramsey.

Con questo nuovo programma, i consulenti non hanno più diritti territoriali.

Invece di ottenere un consulente per la tua zona, gli investitori ora ricevono i nomi di più consulenti.

I consulenti devono competere per la tua attività.

Non vi è alcuna conferma sul motivo per cui il programma ELP è terminato. Tuttavia, il cambiamento è avvenuto quando il Dipartimento del Lavoro ha proposto una nuova legge riguardante lo standard fiduciario.

La base dietro lo standard fiduciario è che un consulente deve anteporre gli interessi del proprio cliente ai propri, indipendentemente dal fatto che il consulente guadagni o meno.

Sorprendentemente per molti investitori, non tutti i consulenti lo fanno.

Se un consulente non è un fiduciario, e molti consulenti non lo sono, devono solo investire i tuoi soldi in modo adeguato.

In altre parole, diciamo che ci sono due investimenti identici e uno addebita una commissione più elevata dell'altro.

Un consulente che segue lo standard fiduciario deve investire i tuoi soldi in quello con la commissione più bassa.

Devono fare ciò che è meglio per te.

Un consulente che non segue lo standard fiduciario non è tenuto a investire i tuoi soldi nell'investimento con la commissione più bassa.

Possono scegliere l'uno o l'altro, purché l'investimento sia adatto a te.

Cosa significa?

Supponiamo che il consulente guadagni una commissione dall'investimento a prezzo più elevato e non sia un fiduciario.

In tal caso, non sono tenuti a dirtelo.

Possono anche scegliere solo di offrirti scelte di investimento che danno loro una commissione.

Un consulente fiduciario può comunque venderti un investimento guadagnando una commissione.

Tuttavia, devono rivelarti queste informazioni.

Lo standard fiduciario pone fine a questo conflitto di interessi facendo sì che i consulenti agiscano nel migliore interesse del loro cliente.

Per essere affiliati a Dave Ramsey, i consulenti del programma SmartVestor Pro pagano a Dave Ramsey una tariffa pubblicitaria.

L'unica altra cosa che un consulente deve fare è accettare il Codice di condotta.

Anche se avere un codice di condotta è un passo avanti, non è ancora abbastanza buono.

Invece di seguire lo standard fiduciario, i consulenti affiliati a Dave Ramsey devono solo seguire lo standard di idoneità ed essere registrati presso la Financial Industry Regulatory Authority (FINRA).

Seguendo lo standard di idoneità, possono comunque venderti investimenti ad alte commissioni quando è disponibile un'opzione a basso costo.

È importante notare che Dave Ramsey è stato un chiaro oppositore della regola fiduciaria.

Afferma che danneggerà gli investitori.

Ritiene che i consulenti limiteranno la loro consulenza perché ora gli investitori possono far loro causa.

Credo che ci sia un'altra ragione.

Soldi.

Dave Ramsey guadagna una montagna di soldi dalle commissioni pubblicitarie che i consulenti pagano per far parte dell'ormai defunto programma ELP e del nuovo programma SmartVestor Pro.

Quanti soldi?

La commissione pagata dai consulenti varia tra $ 400 e $ 1.500 a seconda di molti fattori.

Se prendi i 1.400 consulenti del programma SmartVestor Pro e paghi ciascuno un minimo di $ 400 al mese, si arriva a $ 560.000 in commissioni guadagnate da Dave Ramsey.

In un anno, i guadagni derivanti dalle commissioni SmartVestor Pro ammontano a $ 6.720.000!

Come puoi vedere, Dave ha tutto l'interesse a mantenere attivo questo programma.

#5. Tasso di ritiro dalla pensione

L'ultimo consiglio che Dave Ramsey sbaglia è il tasso al quale puoi prelevare denaro dal tuo piano pensionistico per vivere.

Suggerisce che un tasso di prelievo dell'8% sia accettabile.

La maggior parte degli esperti in pensione suggerisce che solo il 4% è un tasso di prelievo accettabile.

E alcuni esperti pensano che non sia possibile seguire un tasso di prelievo fisso.

- Leggi ora: Scopri i 3 migliori calcolatori pensionistici gratuiti su cui puoi fare affidamento

Diamo un'occhiata a un esempio di questi tassi di prelievo per vedere come funzionano.

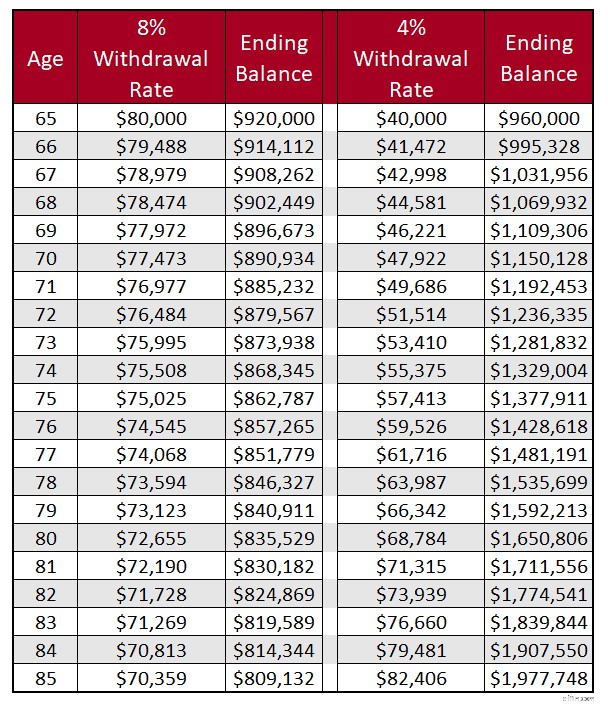

Supponiamo che tu abbia risparmiato $ 1.000.000 e che utilizzerai questo denaro a partire dall'età di 65 anni.

Man mano che prelevi i tuoi soldi, i tuoi investimenti continueranno a crescere dell'8% annuo.

Ecco quanti soldi preleverai in base a un tasso di prelievo dell'8% e del 4% e ai tuoi saldi finali.

Come puoi vedere, quando prelevi l'8% del tuo denaro ogni anno, il saldo del tuo conto diminuisce di dimensioni.

D'altra parte, quando prelevi il 4% del tuo denaro ogni anno, il saldo del tuo conto aumenta.

Il tuo saldo continua a crescere perché guadagni più di quanto prelevi ogni anno.

Ma questo esempio non dipinge un quadro accurato perché il mercato fluttua ogni anno.

Quando guardiamo questi numeri nel mondo reale, vediamo alcuni numeri spaventosi.

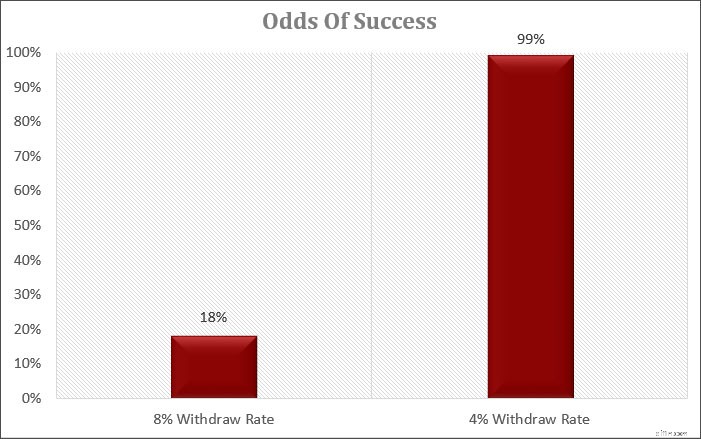

Ecco i dati di una simulazione di Monte Carlo.

Sono necessari 30 anni dal 1928 al 2020 per vedere la probabilità che tu sopravviva alla pensione e non rimanga senza soldi.

Seguendo la regola del 4%, hai l'1% di possibilità di rimanere senza soldi.

E nel peggiore dei casi, hai ancora soldi più che sufficienti di quelli con cui hai iniziato!

Ma i numeri sono molto diversi se consideriamo un tasso di prelievo dell'8%.

Hai l'81% di possibilità di rimanere senza soldi.

E nella migliore delle ipotesi, ti restano 5 milioni di dollari.

Non mi piacciono queste probabilità. E nemmeno tu dovresti.

Hai lavorato duro per i tuoi soldi e hai risparmiato per goderti i tuoi anni d'oro.

Non lasciare che un errore stupido ti costisca i tuoi sogni.

Sarebbe meglio se rimanessi con un tasso di prelievo più basso. Altrimenti, è probabile che rimarrai senza soldi quando andrai in pensione.

Come dovresti investire i tuoi soldi

Ora che hai capito i problemi legati ai consigli di investimento di Dave Ramsey, come investi i tuoi soldi?

So che segui il consiglio di Dave perché è una fonte affidabile e investire è travolgente con tutte le scelte di investimento.

Allora perché dovresti ascoltarmi?

Lavoro nel settore dei servizi finanziari da quasi 15 anni e ho lavorato con investitori con milioni da investire.

Lungo tutto il percorso, sono stato un fiduciario e ho sempre messo il cliente al primo posto.

Investi dalla fine degli anni '90 e ho accresciuto il mio patrimonio fino a superare le sette cifre utilizzando un approccio di investimento buy-and-hold.

E ho aiutato amici, familiari e lettori di questo sito ad accrescere la loro ricchezza lavorando con loro individualmente.

Puoi aumentare il tuo patrimonio di investimenti senza un consulente finanziario e non è necessario pagare cifre elevate in fondi comuni di investimento per investire.

Puoi fare tutto da solo tenendoti solo una piccola mano.

La prima opzione è Charles Schwab.

Hanno portafogli intelligenti che automatizzano gli investimenti per te.

Inserisci i tuoi obiettivi e Schwab investirà i tuoi soldi per te.

Non sono previste commissioni di consulenza né commissioni di negoziazione.

Se vuoi l'aiuto di un pianificatore finanziario, puoi pagare $ 300 per una tariffa di pianificazione una tantum e poi $ 30 al mese con il loro servizio Premium.

Un'altra opzione è per coloro che si sentono a proprio agio nell'essere più partecipi.

Si chiama M1 Finance.

Sebbene M1 gestirà l'intero lavoro dietro le quinte per te come Schwab, la differenza più significativa con M1 è che sei tu a scegliere il tuo portfolio.

Non rispondi a un questionario sui rischi come fai con Schwab.

Puoi scegliere tra portafogli predefiniti o creare il tuo portafoglio personalizzato utilizzando fondi negoziati in borsa e singole azioni.

Inoltre, non addebitano alcuna commissione per investire.

La parte migliore di M1 è che se decidi di intraprendere questa strada e hai bisogno di aiuto, basta una telefonata per rispondere a qualsiasi domanda.

Miglior broker gratuito

Finanza M1

M1 Finance ha rotto le catene quando è stata la prima a offrire la negoziazione di azioni gratuita. Anche se altri broker entrano in scena, M1 Finance è una delle migliori scelte per gli investitori fai-da-te che desiderano investire.

SCOPRI DI PIÙ LEGGI LA MIA RECENSIONE

Guadagniamo una commissione se effettui un acquisto, senza costi aggiuntivi per te.

Quanti soldi risparmierai?

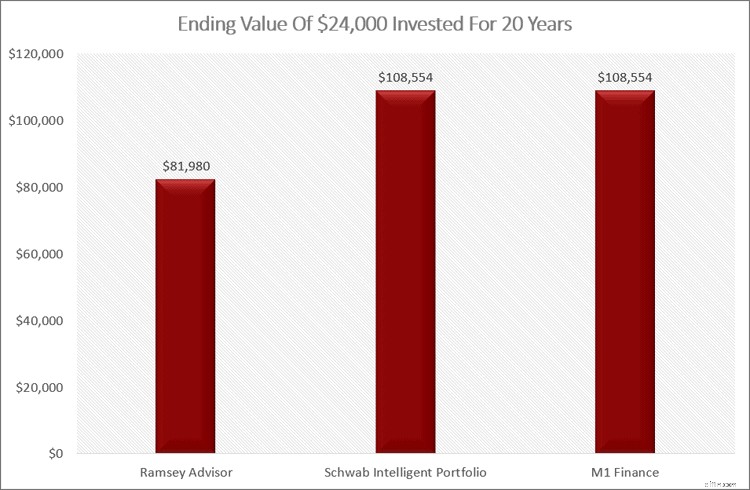

Se decidi di scegliere una di queste opzioni rispetto a SmartVestor Pro, ecco quanti soldi risparmierai.

Se investi $ 24.000 per 20 anni, ecco quanto varrà il tuo investimento al netto di commissioni e spese.

Come puoi vedere, le commissioni che paghi per investire fanno un'enorme differenza nel tempo.

La differenza può arrivare fino a $ 26.000!

Quanto sarebbe più piacevole la pensione se avessi altri $ 26.000 di risparmi?

Nozioni di base sugli investimenti da apprendere

Indipendentemente dal percorso che decidi di intraprendere, dovresti istruirti sulle nozioni di base quando si tratta di investire.

Non solo ti aiuterà a prendere decisioni più intelligenti con il tuo denaro, ma ti aiuterà anche a risparmiare denaro e ad aumentare la tua ricchezza in modo più coerente.

- Leggi ora: Impara le 7 nozioni di base che ti renderanno un successo quando investi

Ecco alcune cose fondamentali da ricordare per essere un investitore di successo.

#1. Informati

Più capisci come investire, più è probabile che tu abbia successo.

Abbiamo tutti poco tempo, ma investire non è complicato.

Sembra complicato perché ci sono moltissime informazioni là fuori.

Sappi solo che la maggior parte di loro ti sta vendendo qualcosa.

Ecco alcuni collegamenti ad alcuni argomenti di investimento per iniziare la tua formazione:

- Leggi ora: Scopri le basi dell'investimento

- Leggi ora: Scopri il potere degli investimenti buy and hold

#2. Avere un piano

Avere un piano quando si tratta di investire è fondamentale per il tuo successo.

- Leggi ora: Scopri come creare un piano per diventare milionario in borsa

Quando i tempi si fanno difficili (e lo faranno), avere un piano per ricordare a te stesso il motivo per cui stai investendo aiuta moltissimo.

Inizia investendo i tuoi soldi in conti di investimento fiscalmente agevolati come i piani 401k, un IRA tradizionale o un Roth IRA.

Quindi investi in un conto imponibile.

Investire in questo modo manterrà basse le tasse, facendoti risparmiare denaro.

#3. Presta attenzione ai costi

Le tue commissioni incidono sui tuoi rendimenti, molto più di quanto molti pensino.

Scopri come funzionano le tariffe e quanto pagherai, non solo oggi ma nell'arco di 30 o più anni.

Inoltre, considera i fondi comuni di investimento e gli ETF come le tue partecipazioni principali.

Investendo in fondi comuni adeguati puoi ridurre notevolmente i costi di gestione.

Inoltre, stai lontano dalle singole azioni, almeno per ora.

Investire in singole azioni richiede molta più ricerca e monitoraggio da parte tua.

Ricorda che tutti i fondi comuni di investimento e gli ETF hanno una gestione professionale.

#4. Diversificare

Non puoi investire al 100% in azioni e pensare che non perderai mai denaro.

D'altro canto, non puoi essere investito al 100% in obbligazioni e pensare che i tuoi soldi cresceranno abbastanza da permetterti di andare in pensione comodamente.

Hai bisogno di un mix di entrambi e anche di altre classi di asset.

#5. Le tue emozioni saranno la tua rovina

Quasi tutti gli investitori che falliscono lo fanno perché cedono alle emozioni.

O si spaventano e vendono quando non dovrebbero, oppure diventano avidi e comprano quando non dovrebbero.

- Leggi ora: Scopri come tenere le tue emozioni fuori dalle decisioni di investimento

Impara a controllare le tue emozioni, usa il buon senso e vedrai più successo quando si tratta di investire.

#6. Concentrarsi sul lungo termine

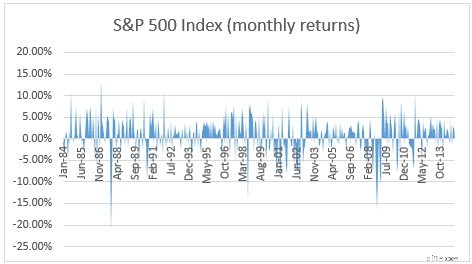

Il tuo orizzonte temporale è correlato alle tue emozioni.

La maggior parte delle persone guarda al mercato a breve termine e la volatilità li spaventa.

Guarda il grafico qui sotto come esempio.

Si tratta di un sacco di oscillazioni selvagge su e giù.

Ma se ti tiri indietro e guardi le cose a lungo termine, vedrai che le cose non sono poi così male.

Il mercato sarà instabile a breve termine, ma a lungo termine la tendenza è positiva.

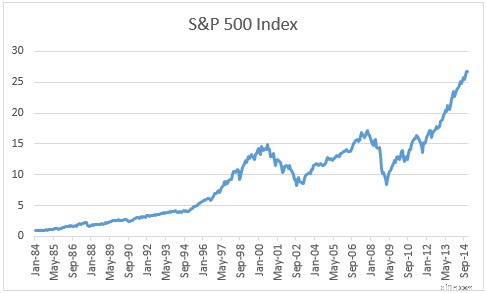

Ecco lo stesso grafico, considerato annualmente invece che mensilmente.

Molto meno instabile.

Considerazioni finali

Adoro Dave e i consigli che dà agli ascoltatori su come uscire dai debiti.

È perfetto.

Ma non sono d'accordo con la filosofia di investimento di Dave Ramsey.

Induce erroneamente le persone a pensare di poter risparmiare meno del dovuto perché possono ottenere rendimenti più elevati che non sono possibili a lungo termine.

Inoltre, supponi di seguire i consigli di investimento di Dave Ramsey per quanto riguarda il tasso di prelievo. In tal caso, probabilmente rimarrai senza soldi.

E l'ultima cosa che vuoi fare a 85 anni è dover tornare nel mondo del lavoro!

Ti consiglio vivamente di seguire il consiglio di Dave su come uscire dai debiti.

Ma segui altri consigli quando si tratta di investire i tuoi soldi.

- Leggi ora: Clicca qui per vedere come investire con una piccola somma di denaro

- Leggi ora: Scopri quali sono i fondi della data target

- Leggi ora: Scopri i pro e i contro dei fondi indicizzati

Jon Dulin è uno scrittore di finanza personale e fondatore di Money Smart Guides. Jon aiuta le persone a migliorare le proprie finanze da oltre 20 anni attraverso il coaching personale e mentre lavora per una società di pianificazione finanziaria. Jon è consapevole che la situazione di ogni individuo è unica e che non esiste una soluzione di finanza personale valida per tutti. Aiuta le persone con una guida personalizzata per aiutarle a uscire dai debiti, iniziare a investire e realizzare i propri sogni. Gli scritti di Jon appaiono su MSN, Media Decision, BBC, Wall Street Journal e altro ancora. Jon ha anche una firma su AP News Wire.

Visita la pagina del nostro staff per saperne di più su di me e perché sono il tuo esperto di finanza personale di fiducia.

-

Wall Street è preoccupato per una bolla:ecco come incassare

Andrew Keene Il Dow è sopra 33, 500, lS&P 500 è superiore a 4, 100, e il NASDAQ è a nord di 13, 800. Non cè da stupirsi che ultimamente abbia sentito così tanto la parola B. Quasi tutti parlano d

-

Come acquistare Bitcoin:la guida mattutina al denaro

Con il mondo finanziario che abbraccia sempre di più la criptovaluta, imparare a comprare Bitcoin merita una seria considerazione per un numero crescente di investitori. Crescente interesse da parte

Articoli in Evidenza

- Che cos'è l'indice composito NYSE?

- Miglioramento contro capitale personale:qual è la scelta migliore per te?

- Dovrei investire in Bitcoin?

- Coronavirus e mercati in panico:6 cose che puoi fare per evitare rimpianti finanziari in seguito

- Che cos'è il tasso di rendimento (ROR)?

- Condivisione persa

- Guadagni di capitale a lungo termine vs a breve termine

- Cosa fare se non sei soddisfatto delle opzioni del tuo piano 401 (k)

- I 9 migliori broker online per il trading azionario nel 2026:recensioni di esperti

- La mia vita in 4 mestieri

-

Come creare un trust commemorativo

Come creare un trust commemorativo I trust commemorativi sono disciplinati in parte dalla sezione 501 (c) 3 del codice IRS. Una fiducia commemorativa è un modo per onorare la memoria di una persona cara. Le donazioni al trust possono ...

-

Conti di risparmio sanitario (HSA):vantaggi, svantaggi e limiti di contribuzione

Conti di risparmio sanitario (HSA):vantaggi, svantaggi e limiti di contribuzione (Questa pagina può contenere link di affiliazione e potremmo guadagnare commissioni dagli acquisti idonei senza costi aggiuntivi per te. Consulta la nostra Informativa per maggiori informazioni.) Qu...