10 passaggi per pulire di primavera le tue finanze

Una revisione annuale delle tue finanze personali può aiutarti a raggiungere i tuoi obiettivi prima.

Una revisione annuale delle tue finanze personali può aiutarti a raggiungere i tuoi obiettivi prima. Tutti possono beneficiare di una revisione annuale delle proprie finanze personali. Questo è un processo di guardare dove ti trovi in termini di debito, risorse, bilancio, obiettivi e qualsiasi piano finanziario personale che hai per te stesso.

Una "pulizia di primavera" delle tue finanze personali dovrebbe includere l'esame di tutti i tuoi conti per vedere dove puoi tagliare le tue spese o aumentare i tuoi risparmi e investimenti. Questo tipo di revisione annuale ti aiuterà a individuare opportunità e problemi e ti consentirà di prendere provvedimenti per iniziare ad affrontarli.

Passaggio 1:rivedi i tuoi obiettivi

Guarda gli obiettivi che ti sei prefissato l'anno scorso per migliorare le tue finanze. Questi obiettivi potrebbero aver incluso:

- Ridurre il debito

- Finanziare un conto di emergenza

- Finanzia la tua pensione

- Assicurare un'adeguata assicurazione sanitaria

- Tagliare le spese

- Diminuire il tuo debito

- Aumentare il tuo punteggio di credito

- Risparmiare per l'università dei ragazzi

- Risparmiare per un mutuo

- Risparmiare per una vacanza

Passaggio 2:valuta i tuoi progressi

Rivedi i tuoi progressi sui tuoi obiettivi. Guarda dove hai iniziato l'anno e dove sei ora. Chiediti perché hai raggiunto o meno i tuoi obiettivi. Riordina i tuoi obiettivi, in ordine di importanza, se sono cambiati nell'ultimo anno.

Passaggio 3:rivedi i tuoi account

Guarda tutte le aziende a cui paghi. Questo può includere utilità, cavo, provider internet e telefonici. Guarda le tue carte di credito, prestito studente, prestito auto, mutuo o affitto. Potresti essere in grado di rifinanziare il mutuo e ridurre i pagamenti mensili. Puoi fare un trasferimento del saldo su una carta di credito e uscire in anticipo?

Passaggio 4:estrarre i rapporti di credito

Visita AnnualCreditReport.com e estrai i tuoi tre rapporti di credito da Experian, Equifax e TransUnion. Puoi farlo una volta all'anno gratuitamente. Puoi anche contattare direttamente ciascuna agenzia di segnalazione tramite i loro siti web. Rivedi i tuoi rapporti per assicurarti che tutte le tue informazioni siano accurate. Altrimenti, fallo aggiustare subito.

Passaggio 5:incontra un professionista

Incontra un pianificatore finanziario certificato per ricevere consigli sulla tua spesa, risparmio, piani pensionistici e di investimento. Il consiglio che riceverai dovrebbe più che pagare il costo della consulenza. Un CFP può darti consigli in ogni area delle tue finanze, compresa l'assicurazione sanitaria e sulla vita, opzioni per il conto pensionistico, risparmio fiscale e mutui.

Passaggio 6:fissare nuovi obiettivi

Ora che hai un'indicazione della performance dell'anno scorso e una buona valutazione della tua posizione attuale, decidi se le tue priorità sono cambiate e riordina i tuoi obiettivi, se necessario. Stabilire obiettivi strategici, che sono obiettivi a lungo termine, e poi fissare obiettivi tattici, quali sono i metodi che utilizzerai per raggiungere i tuoi obiettivi strategici, consiglia MyFIREFacts.com. Potresti anche cercare di aumentare le tue entrate attraverso il trambusto laterale.

Passaggio 7:iniziare a migliorare il credito

Se non hai almeno un punteggio di credito molto buono, inizia a cercare di ridurre il debito della tua carta di credito. Non chiudere le carte che non stai utilizzando:puoi danneggiare il tuo punteggio. Se non hai impostato le tue carte di credito per il pagamento automatico sul sito web dell'emittente, fallo ora per assicurarti di non perdere nessun pagamento quest'anno.

Passaggio 8:riacquista i tuoi fornitori

Guarda chi paghi regolarmente e vedi se puoi ridurre quei costi. Che ne dici di avere un cronotermostato per tagliare le bollette di riscaldamento e raffreddamento? È tempo di cambiare compagnia di assicurazioni auto? Dovresti cambiare il luogo in cui acquisti la spesa per accedere a più offerte e ridurre la spesa alimentare di $ 100 o $ 200 al mese?

Passaggio 9:creare un budget familiare

Se non hai un budget familiare, ora è il momento di crearne uno. Dovrai raccogliere tutti gli estratti conto bancari e della carta di credito dell'anno scorso, così come le informazioni da qualsiasi app di pagamento che hai utilizzato, per ricreare ciò che hai speso, o almeno identificare le tue normali categorie di spesa.

Passaggio 10:imposta le date di revisione

Tenere traccia dei tuoi progressi è la chiave del successo. Non aspettare l'anno prossimo per rivedere di nuovo le tue finanze personali. Controlla il tuo budget alla fine di ogni mese. Tieni traccia dei tuoi punteggi di credito utilizzando i punteggi gratuiti delle società della tua carta di credito (dovrai creare un account sul sito web del tuo emittente).

-

Stavamo pensando al rischio e alla ricerca in modo sbagliato

Credito immagine:@lyndseywallis/Twenty20 Togliamoci questo di mezzo:gli investimenti possono essere sconcertanti allinizio. Da qualche parte tra fai la tua ricerca e segui il tuo istinto cè la possib

-

buon occhio,

Trader:come scegliere le azioni giuste al momento giusto La danza quotidiana del mercato azionario offre unabbondanza di potenziali partner. I trader prudenti scelgono saggiamente. Quindi, come fa il

-

Come fare una vacanza con pochi o senza soldi

Esplora i grandi spazi aperti per una vacanza che non infrangerà il tuo budget. Le vacanze costruiscono ricordi, rafforzare i legami familiari e alleviare lo stress della vita quotidiana. Mentre le v

-

Devi richiedere il pagamento delle ferie in caso di disoccupazione?

Quando perdi il lavoro, è naturale preoccuparsi di ogni dollaro di reddito. Il denaro di eventuali giorni di ferie rimanenti o di ferie retribuite può essere un vero aiuto quando si affronta un futuro

budgeting

- Quanto guadagnano gli autisti UPS in un anno?

- Come fermare un prelievo automatico dal conto corrente

- Come fare ricorso contro i vantaggi SNAP negati

- Come pulire la cronologia del mio telecontrollo

- Come posso depositare un assegno intestato a un memoriale?

- Come trovare insediamenti che ti appartengono

-

Il posto di Bitcoin nel mondo finanziario

Il posto di Bitcoin nel mondo finanziario Bitcoin, la criptovaluta più popolare al mondo, si è fatto strada in pochissimo tempo alla ribalta. Un bene che è stato inizialmente bollato come uno schema di truffa e chiamato la valuta dei criminal...

-

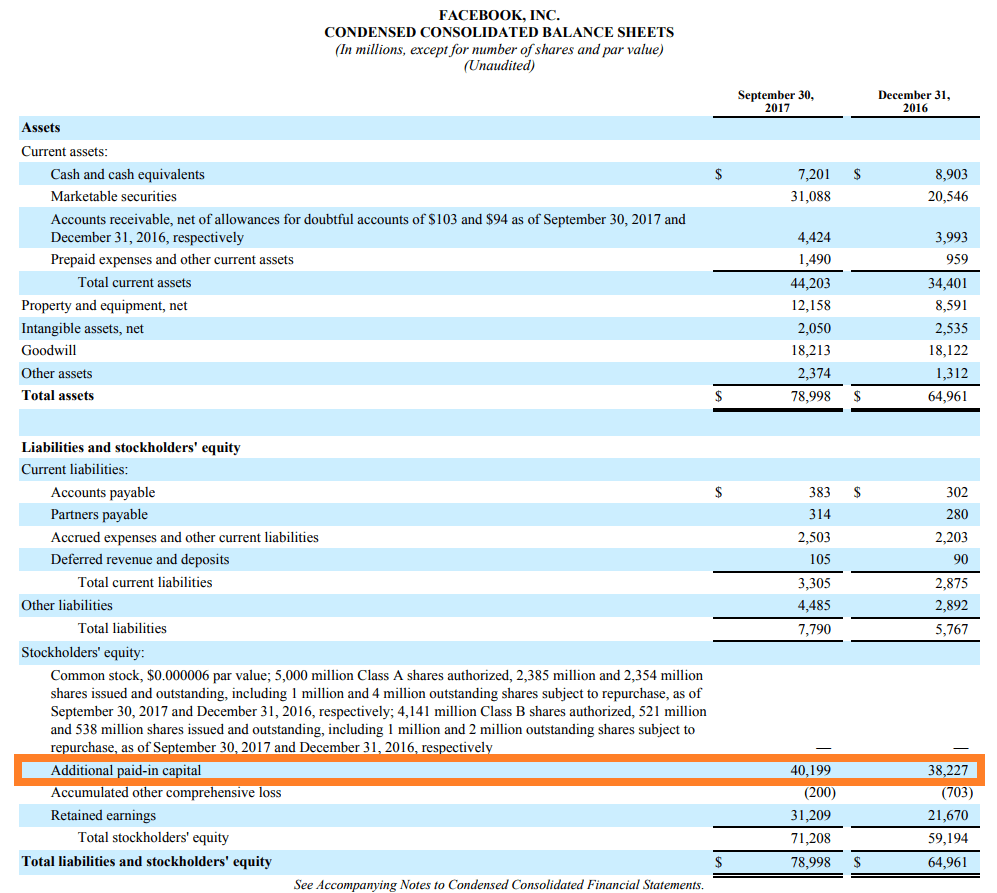

Che cos'è l'APIC (capitale versato aggiuntivo)?

Che cos'è l'APIC (capitale versato aggiuntivo)? APIC (Additional Paid-In Capital) è un componente del patrimonio netto Azionisti EquityAzionisti Equity (noto anche come Azionisti Equity) è un conto nel bilancio di una società che consiste di capita...

-

Piano di risparmio universitario 529:cosa devi sapere sul piano di risparmio universitario più popolare

Piano di risparmio universitario 529:cosa devi sapere sul piano di risparmio universitario più popolare Mia moglie ed io abbiamo iniziato a pensare alle spese del college quando aspettavamo il nostro primo figlio. Con le tasse universitarie in aumento più velocemente dellinflazione, sappiamo che risparm...

-

5 motivi per non usare le carte di debito quando fai acquisti online

5 motivi per non usare le carte di debito quando fai acquisti online Molti consumatori usano le loro carte di debito per tutto ciò che acquistano. Usare laddebito invece di pagare con una carta di credito può aiutarti a evitare potenziali debiti. Il denaro viene prelev...