Tipi di depositi a vista

Esistono molti tipi diversi di depositi a vista.

Esistono molti tipi diversi di depositi a vista. La maggior parte delle banche accetta una varietà di tipi di depositi, e le due principali categorie di depositi sono depositi a vista e depositi vincolati. Queste, a sua volta, venire in vari tipi. Probabilmente hai già un conto deposito a vista. Infatti, includeresti i conti correnti e di risparmio se ti viene chiesto di nominare due prodotti di deposito a vista disponibili.

Che cos'è un conto deposito a vista?

Un conto di deposito a vista consente al depositante di prelevare (o "richiedere") i propri fondi in qualsiasi momento, senza preavviso alla banca. Questo è in contrasto con un "deposito a termine, "che paga sempre gli interessi, è fatto per un determinato periodo di tempo, e non consente al depositante di prelevare i fondi fino allo scadere di un determinato periodo di tempo.

I tipi di depositi a vista includono conti correnti, conti di risparmio e conti del mercato monetario. I depositi a vista possono o meno pagare interessi. Se lo fanno, il tasso di interesse sarà inferiore al tasso pagato sui depositi vincolati.

Guardando i conti correnti

I conti correnti sono i più comuni tra i tipi di depositi a vista. La maggior parte dei conti correnti non paga interessi, e molte banche impongono una serie di commissioni per il loro utilizzo. Però, i conti correnti sono convenienti, e offrire l'accesso ai fondi in deposito scrivendo assegni, prelevare contanti agli sportelli automatici, e utilizzando carte di debito.

Questo tipo di conto deposito a vista viene normalmente utilizzato per detenere fondi a breve termine che verranno utilizzati per pagare le transazioni relative a beni e servizi e per ottenere un facile accesso al contante quando necessario.

Esplorare i conti di risparmio

I conti di risparmio sono un altro tipo di deposito a vista. A differenza dei conti correnti, i conti di risparmio pagano sempre gli interessi, che di solito è a un tasso fisso fissato dalla banca. I conti di risparmio vengono solitamente utilizzati per detenere fondi che non saranno necessari a breve termine. Le banche normalmente non addebitano commissioni per mantenere un conto di risparmio.

I conti di risparmio non offrono privilegi di scrittura di assegni, sebbene gli utenti possano prelevare fondi presso una filiale o un bancomat. Molte banche offrono anche la possibilità di trasferire fondi tra risparmi e conti correnti sia online che presso gli sportelli automatici. Alcune banche offrono anche "protezione da scoperto" per il controllo dei conti correnti, in cui i fondi vengono automaticamente prelevati da un conto di risparmio se il depositante supera il saldo disponibile in un conto corrente presso la stessa banca.

Considerando i conti del mercato monetario

Anche i conti del mercato monetario sono considerati depositi a vista e sono simili ai conti di risparmio. La differenza è che il tasso di interesse pagato sui conti del mercato monetario non è fisso e può fluttuare su base giornaliera, a seconda delle variazioni dei tassi di interesse a breve termine. Come i conti di risparmio, le banche normalmente non addebitano commissioni per i conti del mercato monetario.

Alcuni conti del mercato monetario offrono privilegi di scrittura di assegni e accesso allo sportello automatico, anche se molti no. Questi tipi di depositi bancari normalmente pagano un tasso di interesse più elevato rispetto ai conti di risparmio, tuttavia poiché il tasso di interesse non è fisso, ci possono essere momenti in cui l'interesse pagato su di essi è inferiore.

Pro e contro del conto deposito a richiesta

Il principale vantaggio di un conto di deposito a vista è che fornisce un accesso rapido e facile ai fondi dei depositanti in vari modi, compresi i controlli, bancomat, prelievi dalle filiali, e bonifici e pagamenti online. Il principale svantaggio è che i depositi a vista possono essere soggetti a commissioni e potrebbero non pagare interessi.

I depositi a vista sono più adatti per i depositanti che avranno bisogno di un accesso a breve termine ai loro fondi. Al contrario, i depositi vincolati (come i CD) normalmente non comportano commissioni e pagano sempre tassi di interesse più elevati rispetto ai depositi a vista, ma non consentono l'accesso immediato ai fondi senza pagamento di una penale.

-

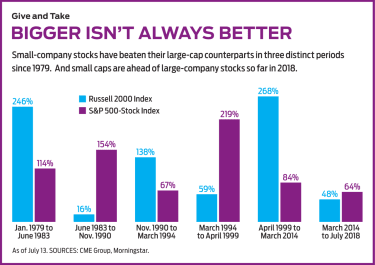

Non ignorare le azioni di piccole aziende

Le azioni delle piccole aziende hanno molto da offrire. Dal 1926, hanno restituito una media annua di circa due punti percentuali in più rispetto alle azioni delle grandi aziende. Col tempo, quella di

-

Rapporti di spesa bassi:più importanti per i ritorni degli investimenti di quanto pensi

Quando si cercano i massimi rendimenti di investimento dai fondi, la maggior parte degli investitori cerca i fondi più performanti, e questo è come dovrebbe essere. Ma la seconda considerazione più im

-

Perché il "52-Week High" è così importante e come giocarlo in modo redditizio

Tom Gentile È una frase che sentiamo molto, soprattutto in questi giorni con i mercati che ruggiscono più in alto:ABC Corp. è ai massimi da 52 settimane. È unidea molto semplice:lo stock è alto com

-

Cos'è la disintermediazione?

La disintermediazione è la rimozione di diversi elementi allinterno di una catena di approvvigionamento. Gli intermediari nello sviluppo del prodotto - o intermediari - vengono rimossi dalla catena di

budgeting

-

Come utilizzare una carta di credito per il gas

Come utilizzare una carta di credito per il gas Puoi usare una carta di credito per il gas. Il pagamento del gas con carta di credito offre comodità e documentazione ai fini del monitoraggio delle spese. Le stazioni di servizio offrono due opzioni...

-

Come avviare (e costruire) un fondo di emergenza

Come avviare (e costruire) un fondo di emergenza Quale banca devo scegliere? Ricevi consigli bancari personalizzati in 3 semplici passaggi. Iniziare Che cosè un fondo di emergenza? Un fondo di emergenza è denaro che viene accantonato ...

-

Come costruire il tuo garage a buon mercato

Come costruire il tuo garage a buon mercato Costruisci un tetto con telaio ad A anziché piatto. Progetta un garage da costruire in modo economico costruendo una struttura per unauto con un tetto a telaio ad A inclinato per armonizzarsi con la ...

-

I prezzi dei bitcoin oggi risalgono sopra $ 4,

I prezzi dei bitcoin oggi risalgono sopra $ 4, 000, ma la Cina guai indugiare I prezzi dei bitcoin oggi si è scrollato di dosso il brusco calo della scorsa settimana, e i prezzi sono aumentati di oltre $ 1, 000 da quando ha toccato un minimo a ...