Come gestire il furto del libretto degli assegni?

Un uomo d'affari sta scrivendo in un libretto degli assegni.

Un uomo d'affari sta scrivendo in un libretto degli assegni. Il furto del tuo libretto degli assegni mette a rischio non solo la sicurezza del tuo conto corrente, ma potenzialmente tutti gli altri conti che potresti avere con quella banca. Inoltre, potrebbe anche renderti più vulnerabile al furto di identità. Non appena ti rendi conto che il tuo libretto degli assegni è stato rubato, adottare alcuni semplici passaggi per migliorare il danno.

Passo 1

Contatta la tua banca non appena scopri che il tuo libretto degli assegni è stato rubato. Ciò attiverà le procedure di sicurezza della banca, che di solito includono la chiusura dell'account interessato, aprendone uno nuovo, e trasferire fondi dal vecchio al nuovo conto.

Passo 2

Parla con l'ufficiale bancario che ti assiste sul modo migliore per gestire eventuali assegni emessi di recente che non sono ancora stati presentati per il pagamento. Se lasci fondi nel vecchio conto per coprire quegli assegni, potrebbe essere necessario pagare una tassa sostanziale per emettere un ordine di blocco del pagamento sugli assegni rubati. Potrebbe essere più conveniente contattare i commercianti a cui hai emesso quegli assegni e provare a sostituirli. Tieni presente che un ordine di blocco dei pagamenti di solito è valido solo per sei mesi, dopodiché deve essere rinnovato.

Passaggio 3

Dì alla tua banca di contattare il suo sistema di verifica degli assegni in modo che gli assegni del tuo vecchio conto non vengano accettati dai negozi. Chiama tu stesso i principali sistemi di verifica degli assegni per informarli che i tuoi assegni sono stati rubati e che non devono essere rilasciate autorizzazioni per il conto corrente interessato.

Passaggio 4

Denuncia il furto alla polizia. Nel caso in cui uno degli assegni rubati sia contraffatto e negoziato con successo, la banca o il commerciante cercheranno di fartelo pagare comunque. Avrai bisogno di quel rapporto della polizia se intendi contestare l'accusa con successo. Inoltre, se noti attività fraudolente che coinvolgono i tuoi affari finanziari, fare ulteriori segnalazioni alla polizia.

Passaggio 5

Ordina una copia del tuo rapporto di consumo da ChexSystems, l'agenzia di segnalazione che tiene traccia delle informazioni di controllo. Se scopri che il tuo numero di conto corrente viene utilizzato in modo fraudolento, è possibile correggere le informazioni seguendo i passaggi che si trovano nella pagina di assistenza al consumatore sul sito Web di ChexSystems (vedi Risorse).

Passaggio 6

Proteggiti dal furto di identità congelando il tuo rapporto di credito, un semplice passaggio che rende di fatto impossibile l'apertura di nuovi conti di credito a tuo nome. Quando vuoi aprire un nuovo conto di credito, come quando si richiede un mutuo o un prestito auto, puoi facilmente revocare il blocco del credito per un breve periodo di tempo, e poi ricongelarlo. (vedi Risorse)

Consiglio

Rivedi il tuo estratto conto ogni mese dopo un furto. Se scopri che sono stati pagati assegni che non hai scritto, contatta subito la tua banca.

I conti correnti non offrono il livello di protezione del consumatore fornito dalle carte di credito o di debito. Non portare mai con te assegni e conserva il libretto degli assegni in un luogo sicuro a casa. Se devi usarli, limitare il loro utilizzo ai commercianti di fiducia.

Approfitta dei servizi bancari online per le tue esigenze di pagamento delle bollette.

-

Come trovare un optometrista che prenda Medicare

Per usufruire dei vantaggi Medicare e pagare il minor importo possibile per le cure mediche, ti consigliamo di verificare se il medico ha scelto di prendere Medicare e se rientra nella categoria dei f

-

Qui è dove è andata a finire tutta la carta igienica

Alcune cose non entrano nei film catastrofici di successo che potremmo conoscere, amore, o semplicemente preoccuparsi. Mentre gli eroi prendono a pugni gli alieni e salvano il presidente, a quanto par

-

Che cos'è un bene? Tipi ed esempi in contabilità aziendale

“Risorsa” è una di quelle parole che ha sia un significato casuale che una definizione specifica. Come parte del discorso quotidiano, bene è usato favorevolmente:È una vera risorsa per la comunità. Ma

-

5 tipi di assicurazione che dovresti avere, Plus 4 non dovresti

Lassicurazione è un settore interessante. È lì per proteggerti, ma a volte sembra un enorme spreco di risorse se non ne hai bisogno. Ovviamente, se ti ritrovi con un problema serio, non avere unassi

budgeting

- Come vendere il titolo di un veicolo

- Come aprire una controversia su un addebito ACH

- Come posso controllare lo stato della mia richiesta di disoccupazione nel Tennessee?

- Come passare le statistiche aziendali

- Come utilizzare le buste forfettarie USPS per risparmiare denaro sulla spedizione

- Come vivere con meno di mille dollari al mese

-

Non sappiamo davvero con chi vogliamo uscire

Non sappiamo davvero con chi vogliamo uscire Quando uno entra nella tua vita - o forse quando scorri sul suo profilo - tu semplicemente sapere . Destra? Questo è quello che potresti aver sentito sullinnamoramento, in una certa misura. Questo è...

-

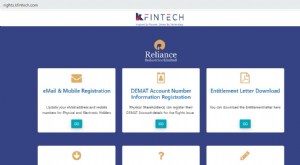

Emissione dei diritti di affidamento da aprire il 20 maggio:guida passo passo su come fare domanda

Emissione dei diritti di affidamento da aprire il 20 maggio:guida passo passo su come fare domanda In linea con la loro missione di liberarsi dal debito entro il 2021, Reliance Industries Limited (RIL) di Mukesh Ambani ha annunciato la sua emissione di diritti di Rs.53, 125 crore nel suo 30 aprile ...

-

Lavori part-time per ragazzi dai 12 anni in su

Lavori part-time per ragazzi dai 12 anni in su I bambini responsabili hanno molte opzioni di lavoro part-time. I bambini spesso vogliono più soldi di quelli che danno loro i genitori. Alcune interpolazioni e adolescenti hanno bisogno di guadagnar...

-

Come attivare un visto Scotiabank

Come attivare un visto Scotiabank Hai fatto acquisti per questo, lhai richiesto e sei stato approvato. E dopo aver aspettato alcuni giorni per questo, la tua carta di credito o di debito Scotiabank Visa è arrivata per posta. Per quant...