Come bloccare i pagamenti degli interessi sulle carte di credito

Blocca il pagamento degli interessi sulle carte di credito.

Blocca il pagamento degli interessi sulle carte di credito. Il Credit Card Protection Act ha molte disposizioni per proteggere i consumatori da improvvisi cambiamenti dei tassi e li solleva dagli aumenti dei tassi di interesse per la luna di miele. Ma le conseguenze indesiderate sono arrivate con esso, prima dell'approvazione della legge sulla protezione delle carte di credito, società di carte di credito, per evitare perdite, aumento dei tassi di interesse e imposte imposte prima della legge. Per i consumatori alle prese con il debito della carta di credito, ci sono opzioni per ammortizzare più efficacemente i saldi, come il congelamento dei pagamenti degli interessi per concentrarsi sul capitale.

Passo 1

Contatta l'emittente della tua carta di credito.

Contatta l'emittente della tua carta di credito. Contatta la società della carta di credito e richiedi un dettaglio completo del saldo principale, stima del tasso di interesse ed eventuali commissioni associate ai privilegi della carta (come commissioni annuali e commissioni over-the-limit). Questa dichiarazione, applicata al credito garantito, è nota come dichiarazione di payoff. Se la società non fornisce tale servizio, la maggior parte di queste informazioni può essere trovata sull'estratto conto mensile.

Passo 2

Telefona alla società della carta di credito.

Telefona alla società della carta di credito. Telefona alla società della carta di credito e chiedi di parlare con un supervisore o un manager. Chiedi loro se considererebbero un congelamento temporaneo del pagamento degli interessi. Spiega perché stai facendo la richiesta, ad esempio, se sei diventato disoccupato o hai una malattia che ti renderebbe inabile al lavoro. Se sei già in ritardo con i pagamenti o stai valutando il fallimento, cercheranno di accogliere per raccogliere.

Passaggio 3

Scrivi una lettera per richiedere il congelamento degli interessi.

Scrivi una lettera per richiedere il congelamento degli interessi. Scrivi una lettera alla società della carta di credito chiedendo di congelare il tasso di interesse in modo da poter saldare il saldo. Includere il nome del creditore, indirizzo, numero di telefono, numero di conto, il tuo nome e indirizzo. Includi anche il nome della persona con cui hai parlato e richiedi una riconsiderazione del blocco. Chiedi loro di rispondere via mail con l'approvazione del blocco e le istruzioni per il pagamento.

Consiglio

Calcola il tuo interesse prendendo il tasso annuo percentuale e dividendolo per 365. Quindi prendi il saldo medio giornaliero (il capitale diviso per 365) e moltiplica i due importi, questo produrrà il saldo medio giornaliero con gli interessi di periodo inclusi. Moltiplica questo numero per il numero di giorni del mese. Per una stima approssimativa, moltiplica quel numero per 12. Questo ti darà una stima di quanto il pagamento minimo riduce il saldo.

Avvertimento

Le società di carte di credito guadagnano sul tasso di interesse, di conseguenza, il congelamento degli interessi di solito non è concesso.

Le società di carte di credito in genere non negoziano saldi o interessi su carte che sono in corso con i pagamenti.

Qualora venga concesso il congelamento, la stipulazione probabile è che il saldo venga pagato per intero in un'unica soluzione.

-

Questi errori prenderanno un enorme morso dal tuo reddito di previdenza sociale

Milioni di anziani contano sulla sicurezza sociale come una delle principali fonti di reddito da pensione. Se hai intenzione di fare lo stesso, dovrai fare la tua parte per evitare di ridurre i tuoi b

-

Recensione di Lili | Servizi bancari per liberi professionisti e collaboratori esterni

Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice

-

Qual è l'età legale per investire in azioni?

Non esiste unetà minima per investire in azioni. Negli Stati Uniti, ci sono età minime per molte cose. Letà minima per acquistare alcolici è 21 anni, tabacco 18. Larruolamento nellesercito non può es

-

Puoi usare una carta di credito per acquistare una ricarica @ the Register?

Puoi usare una carta di credito per acquistare una ricarica @ the Register? Le carte di credito prepagate offrono molte delle comodità associate ai tradizionali crediti di credito, ma non è necessari

debito

- Come determinare la data di scadenza di un prestito

- Come posso ottenere denaro se sono una madre single e disoccupata?

- La definizione di debito contingente

- Posso ottenere il Pell Grant se il mio prestito è insolvente?

- Come posso ottenere un prestito con cattivo credito per pagare le bollette non pagate?

- Che cos'è un prestito garantito da azioni?

-

4 traguardi finanziari da raggiungere prima del pensionamento

4 traguardi finanziari da raggiungere prima del pensionamento Sei pronto per andare in pensione? Potresti non vedere lora di dire addio alla settimana lavorativa di 40 ore, ma la disponibilità finanziaria è una cosa diversa. In verità, vivere senza busta paga ri...

-

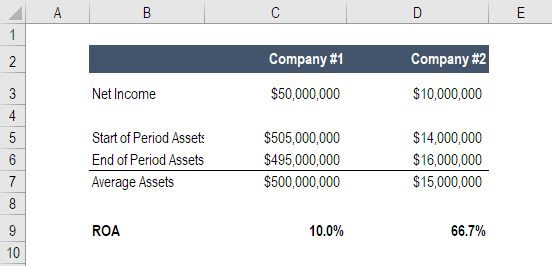

Formula ROA / Calcolo del ritorno sugli asset

Formula ROA / Calcolo del ritorno sugli asset Return on Assets (ROA) è un tipo di ritorno sullinvestimento (ROI) Formula ROI (Return on Investment) Il ritorno sullinvestimento (ROI) è un rapporto finanziario utilizzato per calcolare il vantaggio ...

-

È un vantaggio per tutti:puoi risparmiare sulle tasse mentre risparmi per la pensione

È un vantaggio per tutti:puoi risparmiare sulle tasse mentre risparmi per la pensione Comè questo per un buon affare:con una mossa, puoi ridurre la tua imposta federale sul reddito e fare un passo importante verso la sicurezza finanziaria in pensione. Questi sono due potenziali vanta...

-

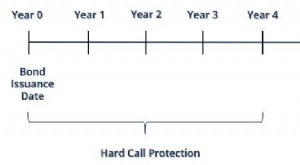

Che cos'è la protezione dalle chiamate difficili?

Che cos'è la protezione dalle chiamate difficili? Protezione dalle chiamate difficili, noto anche come protezione assoluta dalle chiamate, è un requisito in unobbligazione richiamabile in cui lemittente non ha la capacità di esercitare la chiamata pr...