Sei fasi del processo contabile

Sei fasi del processo contabile

Sei fasi del processo contabile Il processo contabile consiste in una serie di attività spesso denominate fasi contabili. Il processo passa attraverso cicli in cui gli stessi passaggi contabili vengono ripetuti durante ogni periodo contabile. A partire dalla registrazione delle transazioni commerciali e terminando con la presentazione dei rendiconti finanziari, seguire i passaggi contabili di base può dimostrare i vari effetti che le transazioni commerciali hanno sulla posizione finanziaria e sulle prestazioni della tua azienda.

Transazioni giornalistiche

Le aziende devono registrare ogni transazione commerciale nel libro della registrazione originale del diario, un passo denominato giornalismo. Attraverso il giornalismo, ogni operazione commerciale è registrata in due conti correlati ma opposti, con un conto addebitato e l'altro accreditato dello stesso importo della transazione. In genere, le registrazioni a giornale vengono immesse nell'ordine delle relative date di transazione quando si sono verificate le transazioni.

Pubblicazione su Ledger

Le informazioni sul conto registrate nel libro giornale originale devono essere successivamente trasferite e registrate nella contabilità generale. La contabilità generale ha un formato del conto che semplifica l'origine dei dati del conto per la compilazione del rendiconto finanziario. Una contabilità generale raggruppa i conti in base alle strutture dello stato patrimoniale e del conto economico. Tutti gli importi delle transazioni trovati nel giornale di registrazione per ciascun conto contabile vengono sommati e quindi visualizzati come saldo di tale conto contabile.

Preparazione del bilancio di prova

La preparazione di un bilancio di verifica consiste nell'avere un elenco dei conti di contabilità generale con tutti gli importi a debito visualizzati in una colonna e tutti gli importi a credito in un'altra colonna. Ogni colonna viene sommata e le loro somme vengono confrontate tra loro per vedere se c'è un equilibrio o una disuguaglianza. Lo scopo della preparazione di un bilancio di verifica è quello di rivelare eventuali errori di registrazione o registrazione nel diario da registrazioni precedenti e correggerli in modo che la compilazione del bilancio possa procedere.

Effettuare inserimenti di regolazione

Le aziende potrebbero dover effettuare alcune registrazioni di rettifica su alcune transazioni commerciali che tendono a non essere registrate fino alla fine di un periodo contabile. Tali transazioni commerciali spesso includono pagamenti anticipati effettuati da una società come spesa anticipata o dai clienti come entrate prevendita, nonché eventuali ricavi o spese maturati che semplicemente non vengono registrati durante un periodo, come crediti o stipendi non pagati. Una voce di rettifica di pagamento anticipato rettifica in modo appropriato il saldo totale di un pagamento anticipato per riflettere le spese sostenute o le entrate guadagnate per il periodo contabile corrente.

Chiusura delle iscrizioni temporanee

Le iscrizioni temporanee sono quelle effettuate nei conti di conto economico, vale a dire vari conti di entrate e spese, più il conto dividendi. Qualsiasi saldo nei conti temporanei deve essere chiuso alla fine di un periodo contabile perché i conti delle entrate o delle spese devono iniziare con un saldo zero per il periodo contabile successivo. I saldi in conti temporanei sono chiusi nel conto degli utili non distribuiti, con ricavi che aumentano gli utili e le spese non distribuiti e i dividendi che diminuiscono gli utili non distribuiti.

Compilazione dei rendiconti finanziari

La compilazione del rendiconto finanziario è essenzialmente il trasferimento dei saldi dei conti contabili ai rispettivi conti in diversi rendiconti finanziari, incluso il bilancio, conto economico, rendiconto finanziario e rendiconto del patrimonio netto. Le aziende utilizzano spesso un foglio di lavoro per preparare i rendiconti finanziari. Un foglio di lavoro ha spesso la forma di diverse colonne, e un foglio di lavoro di base può essere composto da una colonna account, una colonna di stato patrimoniale e una colonna di conto economico. La colonna del conto elenca tutti i nomi dei conti con i saldi dei conti opportunamente inseriti in una delle due colonne dell'estratto conto, creazione di una versione iniziale del bilancio.

-

Come lasciarsi andare ed essere emotivamente liberi

Un po di tempo fa, Ho notato che diventavo irrequieto quando non potevo allenarmi o andare in palestra. Ero così abituato a lavorare che lho reso parte della mia identità. Non potevo lasciarlo andare.

-

Che cos'è un accordo Keepwell?

Un accordo keepwell è un accordo avviato tra una società madre e una delle sue attività subordinate. La società madre promette che fornirà alla controllata tutti i requisiti di finanziamento per un pe

-

Sono già registrato per votare? Cosa aspettarsi dopo aver inviato la registrazione dell'elettore.

Se ti sei registrato di recente per votare, potresti chiederti cosa succede dopo e come saprai se la tua domanda è stata convalidata in tempo per poter votare il 3 novembre. Una volta registrato, do

-

4 motivi per cui non investi in criptovalute

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

investire

-

Avvisi di viaggio sul coronavirus:come le compagnie aeree,

Avvisi di viaggio sul coronavirus:come le compagnie aeree, alberghi, le navi da crociera e i treni stanno rispondendo al COVID-19 Questa offerta non è più disponibile sul nostro sito:Carta Delta SkyMiles® Reserve American Express Alla luce del coronavi...

-

La tua pensione:quanto costerà?

La tua pensione:quanto costerà? Quanto costerà la pensione? Se quella domanda ti ferma sui tuoi passi, non sei solo. Un sondaggio Bankrate ha rilevato che il 61% degli americani non ha la più pallida idea di quanto deve risparmiar...

-

Square apre una nuova attività Bitcoin denominata TBD:il CEO di Twitter Jack Dorsey

Square apre una nuova attività Bitcoin denominata TBD:il CEO di Twitter Jack Dorsey SAN FRANCISCO:Il CEO di Twitter Jack Dorsey ha annunciato di creare una nuova attività incentrata sulla creazione di una piattaforma di sviluppo aperta per Bitcoin per la sua società di pagamenti fina...

-

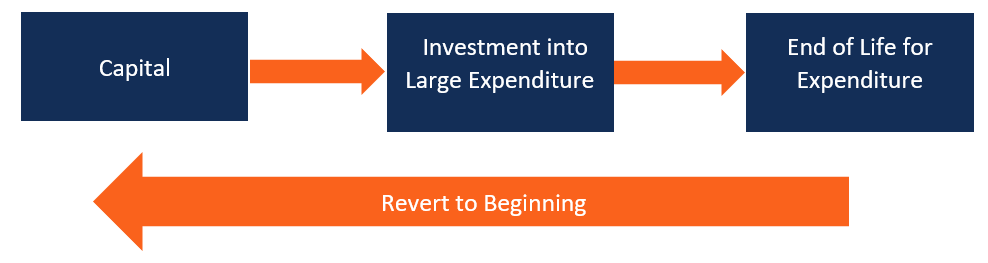

Che cos'è il ciclo di investimento di capitale a lungo termine?

Che cos'è il ciclo di investimento di capitale a lungo termine? Il ciclo di investimento di capitale a lungo termine si verifica quando i grandi beni di capitale di unazienda attraversano lintera durata della loro vita. Gli investimenti di capitale sono solitament...