Che cos'è un saldo del conto maturato?

Assicurati di aver compreso la differenza tra i saldi dei conti acquisiti e non acquisiti.

Assicurati di aver compreso la differenza tra i saldi dei conti acquisiti e non acquisiti. I saldi del conto del piano pensionistico sono separati in componenti maturati e non maturati. Un saldo del conto acquisito è l'importo che mantieni se smetti immediatamente di lavorare per il tuo datore di lavoro. Un saldo non acquisito è l'importo che diventi idoneo a mantenere se continui a lavorare per un periodo di tempo predeterminato. La pianificazione della pensione include i saldi dei conti acquisiti e non acquisiti.

Saldo del conto acquisito

È possibile trovare un saldo del conto acquisito nella maggior parte dei conti pensionistici sponsorizzati dal datore di lavoro. Di solito contribuisci con una parte del tuo stipendio al conto pensione, e il tuo datore di lavoro contribuisce con una quota minore al tuo account. La somma di denaro che contribuisci viene immediatamente assegnata. L'importo del contributo del tuo datore di lavoro è generalmente soggetto alle regole di maturazione e rimane non acquisito per un determinato periodo di tempo. Una volta che hai lavorato per il datore di lavoro per più del periodo minimo di maturazione, tutto il denaro versato sul conto della pensione diventa acquisito.

Impatto della maturazione

Il saldo del tuo conto acquisito ti appartiene anche se esci, vengono licenziati o vanno in pensione. Ciò include sia l'importo che contribuisci tu stesso sia qualsiasi importo conferito dal tuo datore di lavoro che ha maturato nel tempo. Il saldo del tuo conto non acquisito viene perso se smetti di lavorare per il tuo datore di lavoro per qualsiasi motivo.

Periodo di maturazione

L'Internal Revenue Service emana linee guida rigorose in materia di maturazione (vedi Risorse). I datori di lavoro non possono imporre lunghi periodi di vesting, e il programma di maturazione massimo è fissato dalle restrizioni dell'IRS. L'amministratore del tuo piano pensionistico deve fornire informazioni sul tuo periodo di maturazione, così come i saldi dei conti acquisiti e non acquisiti. In un tipico conto pensionistico, c'è un periodo di maturazione iniziale per i nuovi dipendenti e un successivo periodo di maturazione per il denaro conferito per conto di dipendenti veterani.

Conti tipici

I saldi dei conti acquisiti sono mostrati solo nei conti che hanno una qualche forma di finanziamento fornito dal datore di lavoro. Al contrario, per un conto individuale come un IRA, il tuo intero account viene automaticamente acquisito per definizione. Il tuo estratto conto dell'IRA non mostra mai un saldo del conto acquisito perché l'intero conto è sempre acquisito.

Per un conto finanziato dal datore di lavoro come un piano a benefici definiti o 401k con corrispondenza del datore di lavoro, generalmente vedi un periodo di tempo specifico, come tre anni, prima che il conto di previdenza diventi completamente maturato. Nei piani più complessi, il datore di lavoro può utilizzare una scala mobile in cui vengono maturate percentuali aggiuntive del saldo del conto ogni mese di lavoro.

Avvertimento

Quando si pianifica la pensione, assicurati di distinguere tra saldi dei conti acquisiti e non acquisiti. I dipendenti spesso presumono che alla fine riscuoteranno saldi non acquisiti e utilizzeranno queste somme nella pianificazione della pensione. Questo è un presupposto pericoloso.

Se basi i tuoi tempi di pensionamento su un saldo del conto non maturato e successivamente smetti di lavorare per il tuo datore di lavoro prima che il periodo di maturazione sia terminato, potresti lasciarti con un tenore di vita più basso durante l'intera pensione. L'amministratore del piano o il consulente finanziario può fornire informazioni sul periodo di maturazione del tuo account specifico.

-

Qual è l'indice di rotazione del portafoglio?

Il rapporto di rotazione del portafoglio è il tasso con cui le attività di un fondo vengono acquistate e vendute dai gestori di portafoglio. In altre parole, il rapporto di rotazione del portafoglio s

-

Il tempo è denaro:come la frugalità compra la libertà — domani E oggi

Il tempo è denaro, Mi diceva mio padre quando ero bambino. Non gli piaceva come indugiavo con le mie faccende. Non capivo cosa volesse dire allora. Per me, tempo e denaro erano due cose molto diverse.

-

Che cos'è il tasso di crescita sostenibile?

Il tasso di crescita sostenibile è il tasso di crescita che unazienda può aspettarsi di vedere a lungo termine. Spesso indicato come G, il tasso di crescita sostenibile può essere calcolato moltiplica

-

Che cos'è un rollover in natura?

Il materiale rotabile in unIRA non è difficile con il piano giusto. Un rinnovamento in natura è un metodo per trasferire fondi non in contanti da un piano pensionistico del datore di lavoro a un cont

investire

- Come calcolare il valore del tuo argento sterling

- Come versare contributi al lordo delle imposte a un'IRA

- Come calcolare il reddito netto in base al prezzo delle azioni

- Come guadagnarsi da vivere vincendo lotterie

- Come trovare il debito totale sullo stato patrimoniale

- Gli svantaggi degli intermediari finanziari

-

Cos'è l'Impact Investing?

Cos'è l'Impact Investing? Linvestimento a impatto si riferisce agli investimenti effettuati con lobiettivo specifico dellinvestitore di produrre un beneficio sociale o ambientale positivo oltre ai ritorni sullinvestimento. Un ...

-

Definizione di retribuzione netta rispetto a retribuzione lorda

Definizione di retribuzione netta rispetto a retribuzione lorda La retribuzione netta è il denaro che ti porti a casa. I termini netto e lordo compaiono spesso sulle buste paga e sulle dichiarazioni dei redditi. Entrambi i tipi di retribuzione rappresentano i sol...

-

Cercando di risparmiare $ 25,

Cercando di risparmiare $ 25, 000 in un anno? Considera queste strategie Ti piacerebbe avere $ 25, 000 nel tuo conto di risparmio? Puoi raggiungere questo obiettivo di risparmio in un solo anno rispettando un budget e un pia...

-

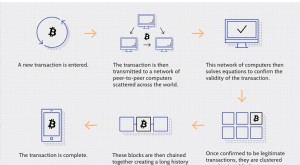

Blockchain spiegato

Blockchain spiegato Se hai seguito le operazioni bancarie, investire, o criptovaluta negli ultimi dieci anni, potresti aver sentito il termine blockchain, la tecnologia di registrazione alla base della rete Bitcoin. Pu...