Come affittare una casa per comprarne un'altra

Affittare una casa per comprarne un'altra

Affittare una casa per comprarne un'altra Affittare la tua casa esistente in modo da poterne acquistare un'altra può essere una mossa finanziaria intelligente. Oltre il lungo termine, le case hanno generalmente apprezzato in modo significativo, facendoli dei buoni investimenti. L'equità nella tua casa attuale conterà come un bene nella tua domanda di prestito per una nuova casa, e l'affitto della prima casa (meno le spese, ovviamente) verrà aggiunto al tuo reddito. Questo può aumentare le tue possibilità di ottenere un mutuo ipotecario.

Passo 1

Preparare la casa per la commercializzazione agli affittuari. Effettua le riparazioni necessarie, dipingere l'interno, e dargli una pulizia accurata. È importante che la tua casa si presenti bene e sia nella migliore forma possibile.

Passo 2

Metti un cartello in affitto sul prato e includi il tuo numero di telefono. Questa è spesso la migliore fonte di potenziali affittuari. Pubblicizza anche su giornali locali e circolari classificate.

Passaggio 3

Inserisci annunci gratuiti su Craigslist, e altri grandi siti Internet con pagine locali. Assicurati di leggere e seguire le regole dei siti, in particolare sulla pubblicazione, e top posting. Anche, inserire annunci gratuiti nelle bacheche dei negozi, uffici postali e altri luoghi pubblici. Se possibile, includi alcune foto della casa, dentro e fuori.

Passaggio 4

Pianifica più appuntamenti che puoi per lo stesso giorno o la stessa sera per risparmiare tempo. Tieni una casa aperta di sabato e assicurati di affiggere dei cartelli che la annuncino. Porta le domande di noleggio da dare agli affittuari interessati.

Passaggio 5

Seleziona i tuoi potenziali affittuari. Chiedi loro di compilare la tua domanda di noleggio dettagliata. Controlla le loro referenze e verifica il reddito. Ottieni un rapporto di credito e un controllo dei precedenti. Al minimo, i potenziali affittuari dovrebbero aver combinato un reddito mensile da portare a casa da tre a quattro volte l'affitto mensile. Assicurati di ottenere un deposito cauzionale e il primo mese di affitto. Ne avrai bisogno nel caso in cui l'affittuario se ne vada o venga sfrattato. Insistere su un contratto di locazione firmato di un anno, che dovrai mostrare al tuo potenziale prestatore.

Passaggio 6

Approfitta del mercato di un acquirente per negoziare un prezzo favorevole, termini e condizioni della casa. Nel mercato di un venditore, cerca un buon affare ma renditi conto che avrai meno capacità di negoziare.

Passaggio 7

Guarda diverse case nella tua zona di destinazione e negozia contemporaneamente con le due o tre che ti piacciono di più. Certo, puoi avere una sola offerta di acquisto attiva alla volta.

Passaggio 8

Ottieni finanziamenti tramite un broker ipotecario locale o cercando buoni tassi online. Avere una copia del contratto di locazione firmato e del contratto di vendita quando si incontra il proprio agente di prestito ipotecario. Per presentare il miglior quadro finanziario, enfatizza il tuo reddito, entrata da affitto, equità in prima casa, buon credito e solida storia di pagamento.

Passaggio 9

Chiudi sul prestito per la nuova casa, continuando a riscuotere i canoni di locazione per la casa che hai affittato. Rimani aggiornato sulle rate del mutuo e sulla manutenzione per entrambi i luoghi.

Consiglio

Risparmia diversi mesi di spese in banca prima di acquistare la seconda casa in modo da poter coprire le rate del mutuo se c'è tempo extra tra gli affittuari.

Avvertimento

Non esagerare mai le tue entrate o nascondere i debiti nella tua richiesta di prestito. È importante presentare un quadro finanziario accurato.

-

Errori di investimento per principianti e come evitarli

Sei destinato a fare alcuni errori da principiante quando provi qualcosa per la prima volta, che si tratti di fare lo yogurt greco fatto in casa, pomodori cimelio in crescita, o imparare a guidare. Do

-

Come preparare la tua auto per la stagione degli uragani

Quando ti stai preparando per la stagione degli uragani, è facile essere coinvolti nel proteggere la tua casa e assicurarti di essere rifornito di forniture di base. Potresti dimenticarti completament

-

La minaccia di Bitcoin al sistema finanziario globale è probabilmente finita

Il 2020 potrebbe essere lanno in cui il sogno della criptovaluta muore. Questo non vuol dire che le criptovalute moriranno del tutto, tuttaltro. Ma a tutti i romantici finanziari che hanno incoraggiat

-

Come scoprire lo stato di un reclamo per coniuge ferito

Puoi controllare lo stato di una richiesta di risarcimento del coniuge ferito. Anche lIRS riconosce che le persone hanno una vita prima di sposarsi, e alcuni coniugi tengono separati i loro affari fi

investire

-

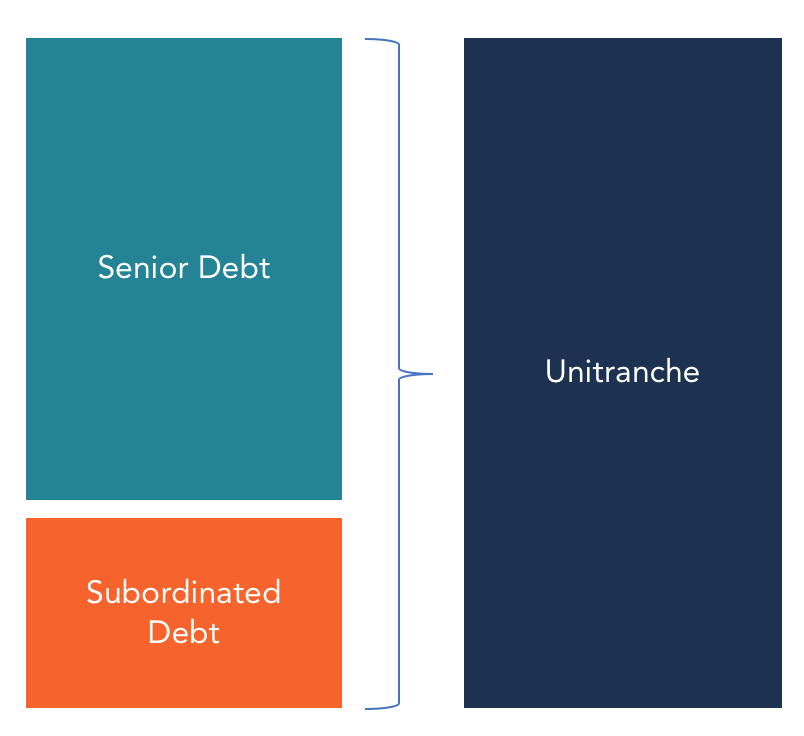

Cos'è il debito Unitranche?

Cos'è il debito Unitranche? Un Unitranche Debt è una struttura di prestito ibrida che combina debito senior e subordinato Debito senior e subordinato Al fine di comprendere il debito senior e subordinato, dobbiamo prima rivedere...

-

Come effettuare prelievi da un 401k a causa di invalidità permanente

Come effettuare prelievi da un 401k a causa di invalidità permanente Puoi sfruttare il tuo gruzzolo 401 (k) in anticipo se hai una disabilità permanente. LInternal Revenue Code scoraggia le distribuzioni dal tuo piano 401 (k) fino a quando non compirai 59 anni e mezzo...

-

Dovrò dei soldi se le mie azioni scendono sotto lo zero?

Dovrò dei soldi se le mie azioni scendono sotto lo zero? Mentre le fluttuazioni del mercato azionario possono spaventare gli investitori, coloro che possiedono azioni generalmente non devono preoccuparsi di perdere più della quantità di denaro inizialmente ...

-

Come ottenere i conti bancari dei genitori deceduti

Come ottenere i conti bancari dei genitori deceduti La legge concede laccesso immediato ai conti bancari dei genitori deceduti solo allesecutore testamentario. I figli e gli altri eredi non sono autorizzati a prelevare fondi o a manomettere in altro mo...