Gli americani 5 preoccupazioni di denaro più comuni

Condividete qualcuno di questi problemi di denaro?

Condividete qualcuno di questi problemi di denaro? Condividi qualcuna di queste preoccupazioni sul denaro?

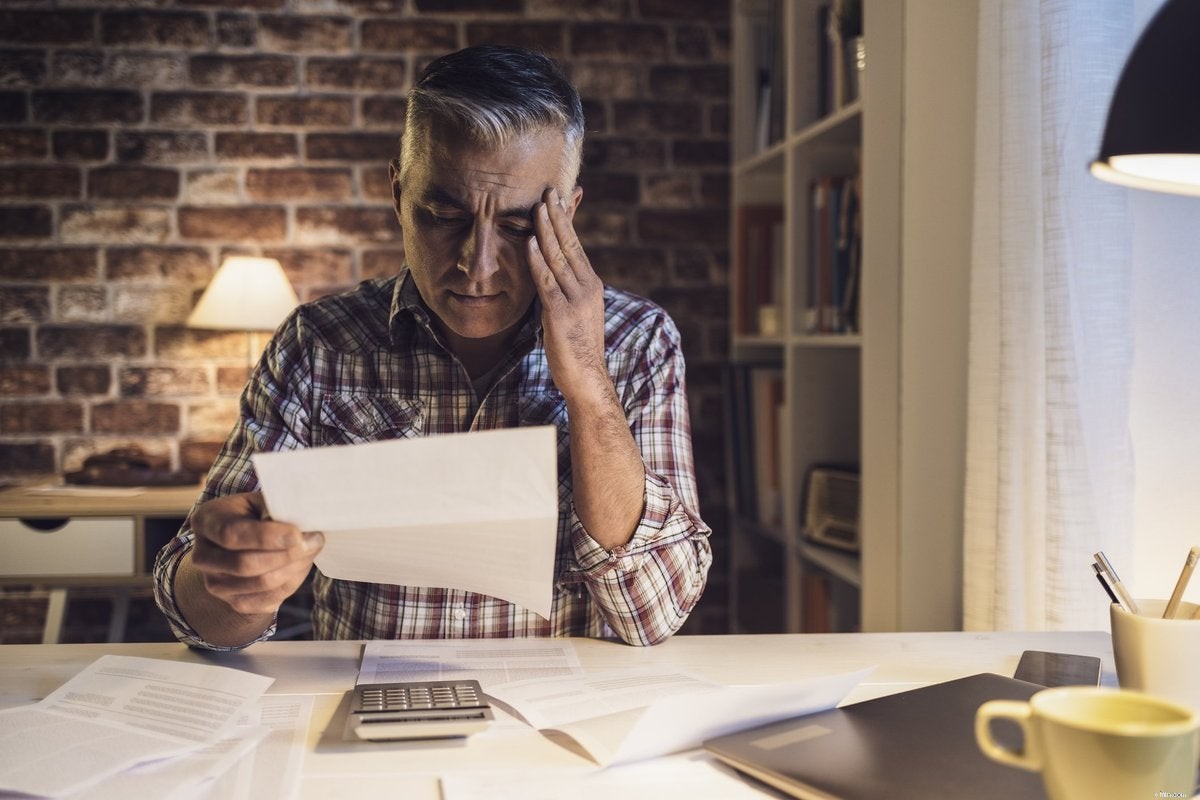

È ufficiale:la maggior parte degli americani è stressata per le proprie finanze. Secondo la National Foundation for Credit Counseling (NFCC), il 71% degli americani dichiara di avere problemi di denaro. Non è una novità, poiché l'NFC lo segue dal 2014 e il numero di persone con problemi finanziari non è mai sceso al di sotto del 70%.

Per sapere quali problemi di finanza personale pesano maggiormente sulla mente delle persone, diamo un'occhiata ai cinque più comuni. In ognuno di essi ho incluso la percentuale di americani che l'hanno scelta come la loro più grande preoccupazione per i soldi.

1. Risparmio insufficiente (30%)

Non c'è concorrenza quando si tratta della preoccupazione più diffusa:il 30% degli americani teme di non risparmiare abbastanza, rendendo questa preoccupazione tre volte più comune di qualsiasi altra in questo elenco.

Per essere più specifici, i consumatori sono preoccupati di non avere abbastanza soldi per la pensione o di non avere un fondo di emergenza sufficientemente ampio. Di queste sottocategorie, più persone erano preoccupate per un fondo pensione insufficiente, ma c'era solo una differenza del 3% tra i due gruppi.

Sfortunatamente, queste non sono solo persone che sono paranoiche. Nel sondaggio dell'NFC, il 26% dei consumatori ha riferito di non aver risparmiato nulla del proprio reddito per la pensione. Abbiamo anche riscontrato che 72% degli americani non sono sicuri di poter perdere più di due stipendi prima di avere difficoltà a far fronte ai propri obblighi finanziari. Se ti trovi in una di queste situazioni, trova modi per aumentare i tuoi risparmi è un must.

2. Problemi di lavoro (10%)

Le preoccupazioni sul lavoro erano divise equamente, con il 5% degli americani preoccupato di perdere il lavoro mentre l'altro 5% temeva di non essere in grado di trovare un lavoro ben retribuito.

Questi sono entrambi comprensibili, perché coinvolgono situazioni che sono almeno in parte fuori dal tuo controllo. Potresti perdere il lavoro non per colpa tua se il tuo datore di lavoro non può permettersi di mantenerti e se stai cercando un lavoro, c'è sempre la possibilità che tu abbia difficoltà a trovarne uno che paghi abbastanza.

Tuttavia, un altro motivo per cui così tante persone sono preoccupate di mantenere o trovare il proprio lavoro è legato all'avere risparmi insufficienti. Se ne hai abbastanza nei tuoi conti bancari per coprire almeno sei mesi di spese, aiuta ad alleviare quelle preoccupazioni sul lavoro.

3. Non essere in grado di pagare le bollette (9%)

La vita diventa molto più stressante quando ti chiedi se avrai abbastanza soldi per coprire le bollette ogni mese. Ecco alcune delle bollette specifiche per le quali i consumatori hanno menzionato la preoccupazione:

- Debito della carta di credito -- 4%

- Debito medico esistente -- 2%

- Pagamenti mensili del veicolo -- 1%

Quando possibile, si desidera evitare questo problema prima che inizi. Monitora le tue spese in modo da vivere entro i tuoi mezzi e fai attenzione a quanto debito ti assumi. Il debito della carta di credito, in particolare, è un tipo di debito che dovresti evitare a tutti i costi.

Se al momento hai problemi a pagare le bollette , la prima cosa da fare è fare un budget per scoprire se puoi permetterti tutti i tuoi pagamenti, a patto di gestire bene le tue spese ed eventualmente di tagliare alcune spese inutili. Dovresti anche esaminare quali metodi di rimborso del debito possono aiutarti, come il consolidamento del debito.

4. Punteggio di credito o accesso al credito (6%)

In questo gruppo di persone, il 4% era preoccupato per i propri punteggi di credito e il 2% era preoccupato per la mancanza di accesso al credito.

Per i consumatori senza un buon credito, i punteggi di credito sono una preoccupazione naturale. Sono un argomento complicato e molti non sanno come vengono calcolati i punteggi di credito o perché certe cose fanno salire o scendere questi punteggi. Ma non è necessario essere un esperto di credito per avere un punteggio eccellente. Le due componenti più importanti sono semplicemente pagare tutte le bollette in tempo e non utilizzare più del 20-30% del credito disponibile.

La mancanza di accesso al credito è frustrante da affrontare. Non hai la storia creditizia per qualificarti per la maggior parte delle carte di credito, ma il modo più veloce per costruire la tua storia creditizia è ottenere una carta di credito. La buona notizia è che ci sono opzioni per ottenere una carta di credito con credito insufficiente o insufficiente, come carte di credito protette o facendo domanda con un cofirmatario.

5. Incapacità di permettersi l'assicurazione sanitaria (5%)

A completare l'elenco c'è l'impossibilità di permettersi un'assicurazione sanitaria. Questa non è una preoccupazione diffusa, soprattutto perché quasi la metà di tutti gli americani ha un'assicurazione sanitaria attraverso i propri datori di lavoro. Ma alcuni gruppi sono ancora inclini a questa preoccupazione, compresi i lavoratori autonomi, i disoccupati e gli anziani.

L'assicurazione sanitaria di solito non è economica, ma essere senza assicurazione è rischioso e può costarti una fortuna in caso di problemi medici. È meglio guardarsi intorno per vedere quali piani puoi scegliere e fare spazio nel tuo budget per permettertene uno. Tieni presente che è disponibile anche un credito d'imposta sui premi in modo che le persone nelle fasce di reddito più basse possano ottenere una pausa sui premi dell'assicurazione sanitaria.

Risolvi le tue preoccupazioni economiche

Se hai affrontato da solo lo stress finanziario, probabilmente hai visto alcune preoccupazioni familiari in questo elenco. Sebbene sia normale avere qualche preoccupazione per il denaro, il modo migliore per affrontarlo è escogitare un piano d'attacco e risolvere il problema per sempre.

-

3 pezzi obsoleti di saggezza finanziaria

Utilizzare la saggezza finanziaria comune non è sempre saggio. A volte è facile separare i buoni consigli dai cattivi. Risparmiare parte del tuo reddito? Questo è ovviamente intelligente. Un amico d

-

10 comuni domande di fallimento

Come fai a sapere se le tue finanze sono abbastanza gravi da dichiarare bancarotta? Leggi il nostro articolo per le risposte a questa e ad altre domande. Circa 1 milione di americani dichiara bancaro

bancario

- 7 errori più comuni di 401k

- Sfatare 8 miti comuni sul punteggio di credito

- 15 dei più comuni perdi soldi

- 3 problemi di budget più comuni

- 5 trappole per soldi più comuni da evitare

- 4 consigli per evitare il rischio di credito

- 3 tipi di prestatori di denaro con crediti inesigibili

- 10 errori comuni sui soldi che possono rovinare il tuo futuro finanziario

- 4 tipi più comuni di conti bancari

- In che modo le società di carte di credito guadagnano?

-

I 3 principali comportamenti che gli americani considerano uno spreco di denaro

I 3 principali comportamenti che gli americani considerano uno spreco di denaro Sei colpevole di qualcuno di questi? Sei colpevole di qualcuno di questi? La maggior parte di noi spreca denaro di tanto in tanto:siamo tutti umani, e succede. Ma cè una differenza tra spreco occas...

-

La maggior parte degli americani pensa di essere disciplinata dal denaro. Ecco perché non lo sono

La maggior parte degli americani pensa di essere disciplinata dal denaro. Ecco perché non lo sono Potremmo essere troppo sicuri quando si tratta delle nostre abitudini finanziarie. Le persone spesso faticano a sapere se sono sulla buona strada finanziariamente o meno. Come fai a sapere se stai...