Investire in Bitcoin IRA:leggere i pro e i contro

Date le sue oscillazioni di prezzo volatili, Bitcoin potrebbe non essere un investimento ideale per la pensione. Tuttavia, alcune società di servizi finanziari ora offrono la possibilità di investire nella criptovaluta attraverso conti pensionistici individuali (IRA) autodiretti. Bitcoin IRA, uno dei primi fornitori in questo spazio, afferma di aver elaborato 400 milioni di dollari in investimenti previdenziali dei clienti nello spazio della valuta digitale a partire da marzo 2020.

Sotto, esamineremo alcuni dei pro e dei contro dell'investimento in un Bitcoin IRA. Primo, anche se, esploreremo cos'è un Bitcoin IRA e come si differenzia dai tradizionali conti pensionistici.

Punti chiave

- Un Bitcoin IRA è un IRA con Bitcoin o altre criptovalute nel suo portafoglio.

- All'IRS, i bitcoin sono considerati e tassati come proprietà.

- Alcuni vantaggi dei bitcoin sono che diversificano i portafogli, dovrebbero crescere in popolarità e disponibilità, e può beneficiare gli investitori di un trattamento fiscale favorevole.

- Alcuni svantaggi includono commissioni elevate, volatilità estrema, e un uso globale limitato nel mondo degli affari.

Cosa sono i Bitcoin IRA?

Non esiste un account specifico dell'Internal Revenue Service (IRS) progettato per le criptovalute. Così, quando gli investitori si riferiscono a un "Bitcoin IRA, " si riferiscono essenzialmente a un IRA che include Bitcoin o altre valute digitali nel suo portafoglio di partecipazioni.

Dal 2014, l'IRS ha considerato Bitcoin e altre criptovalute nei conti pensionistici come proprietà, il che significa che le monete sono tassate allo stesso modo delle azioni e delle obbligazioni. I titolari dell'IRA che desiderano includere token digitali nei loro conti pensionistici devono richiedere l'aiuto di un custode.

Il problema in cui si imbattono molti investitori è che può essere difficile trovare un custode che accetti Bitcoin in un'IRA. Fortunatamente per quegli individui impegnati a includere Bitcoin nei loro IRA, gli IRA autodiretti (SDIRA) più frequentemente consentono risorse alternative come le criptovalute.

Recentemente, custodi e altre società progettate per aiutare gli investitori a includere Bitcoin nelle loro IRA sono diventate sempre più popolari. Alcune di queste aziende includono BitIRA, Trust azionario, e Bitcoin IRA, uno dei primi leader nel settore.

Vantaggi e svantaggi di Bitcoin IRAs

Vantaggi

Gli individui potrebbero scoprire che l'inclusione di partecipazioni in Bitcoin o altcoin può aggiungere diversificazione ai portafogli pensionistici. Ciò può aiutare a proteggere quei conti pensionistici in caso di un'importante flessione del mercato o di altre attività tumultuose in futuro.

Forse più della diversificazione, gli investitori inclini ad aggiungere partecipazioni in Bitcoin ai loro IRA probabilmente credono che le criptovalute continueranno a crescere in popolarità e accessibilità in futuro. Con le loro prospettive a lungo termine, Gli IRA sono un eccellente veicolo per investimenti che hanno un grande potenziale su una scala di decenni. Certo, i detrattori delle criptovalute potrebbero sostenere che Bitcoin e altri token digitali rimangono nella migliore delle ipotesi non dimostrati, o volatile e instabile nel peggiore dei casi.

Per coloro determinati a investire in Bitcoin, potrebbe essere possibile evitare pesanti tasse sulle plusvalenze includendo valute digitali in alcuni tipi di conti pensionistici. Però, ci sono anche altre commissioni da considerare, come vedremo di seguito.

Svantaggi

L'estrema volatilità di Bitcoin negli ultimi anni lo rende una vendita difficile come investimento per la pensione per molti. La principale criptovaluta subisce regolarmente fluttuazioni di prezzo significative; a seguito di un prezzo record al momento di oltre $16, 000 per bitcoin a dicembre 2017, il prezzo è crollato. Il suo prezzo, però, recuperato negli anni successivi, raggiungendo livelli record nel 2021. Mentre il prezzo di Bitcoin è aumentato nel tempo, la sua volatilità dei prezzi potrebbe essere inadatta per qualcuno che si avvicina alla pensione che non può permettersi di superare una recessione.

Peggio, i pessimisti probabilmente sosterrebbero che il clamore che circonda Bitcoin e le valute digitali come una nuova forma di valuta rivoluzionaria si è finora dimostrato drammaticamente esagerato. Dieci anni dopo la sua prima introduzione, Bitcoin non ha ancora soppiantato alcuna valuta fiat, e rimane difficile per le persone nella maggior parte del mondo condurre affari quotidiani con qualsiasi valuta digitale. Nel 2021, la nazione di El Salvador ha approvato una legge che rende Bitcoin a corso legale insieme al dollaro USA. Il tempo dirà se seguirà una maggiore adozione nei termini di utilizzo di Bitcoin in cambio di denaro.

Un altro svantaggio chiave dell'inclusione di Bitcoin in un'IRA sono le commissioni. Il trading di Bitcoin tramite un'IRA è diverso dal normale trading di azioni o dal trading negli scambi di criptovalute, che non sono custodi. I potenziali vantaggi fiscali del trading di Bitcoin attraverso un conto IRA autodiretto presentano una serie di sfide. Il più importante di questi è la spesa per commissioni e rischi aggiuntivi. Poiché le aziende che offrono servizi IRA autodiretti non sono vincolate da doveri fiduciari di broker, gli investitori sono in pericolo se non valutano i rischi associati ai mercati delle criptovalute.

Le commissioni per il trading di Bitcoin assumono varie forme durante il processo di investimento, dalle commissioni di installazione iniziale alle commissioni di custodia e negoziazione alle spese di manutenzione annuali. Per esempio, impostare un $ 50, 000 account IRA autodiretto per il trading possono costare fino a $ 6, 000 di spese durante una configurazione iniziale a seconda del provider. Ci sono anche spese ricorrenti di custodia e manutenzione addebitate dai fornitori di tali servizi.

Finalmente, ogni operazione di criptovaluta sostiene anche una propria serie di commissioni dal partner commerciale e custode del fornitore di servizi. Un fornitore tipico può addebitare il 3,5% per transazione per ogni acquisto e l'1% o una tariffa fissa per ogni vendita. Ulteriore, c'è il fatto che il ritiro anticipato può anche comportare che le persone siano tassate all'aliquota delle plusvalenze. cumulativamente, quelle tasse potrebbero negare i vantaggi fiscali offerti dai conti dell'IRA.

considerazioni speciali

I requisiti unici di Bitcoin, come la sicurezza e la custodia, hanno aumentato le tariffe per i servizi offerti tramite i conti dell'IRA. I custodi dell'IRA che lavorano con la criptovaluta devono anche essere preparati ad assumere ulteriori obblighi di segnalazione con l'IRS, che potrebbe finire per tradursi in commissioni più elevate per gli investitori.

Nel frattempo, i fornitori di servizi offrono incentivi agli individui per entrare in criptovalute. Sia Bitcoin IRA che BitIRA hanno offerto sconti ai clienti per promuovere i loro servizi. Anche con sconti, però, la prospettiva di entrare in uno spazio volatile pieno di truffe interamente a proprio rischio potrebbe non essere attraente per la maggior parte degli investitori.

-

Cosa sono gli impegni e gli imprevisti?

In contabilità e finanza, Gli impegni e gli imprevisti possono essere definiti come segue: Un impegno è una promessa fatta da unazienda agli stakeholder esterniStakeholderNel business, uno stakeholde

-

Cos'è l'S&P500?

Lindice Standard &Poors 500, o S&P500, è una raccolta di circa 500 delle più grandi società quotate in borsa negli Stati Uniti. È un nome ironico per una delle migliori raccolte di azioni del mondo, u

-

5 volte l'acquisto di una casa in contanti è dannoso per il tuo budget

Lacquisto di una casa in contanti è generalmente considerato una mossa finanziaria intelligente, se riesci a farlo oscillare. Questo perché stipulare un mutuo ipotecario per finanziare la tua casa ric

-

L'assicurazione per i proprietari di casa copre un albero che cade sulla tua casa?

Una polizza per i proprietari di case pagherà i danni quando un albero atterra sul tetto. (iStock) Le polizze assicurative per i proprietari di abitazione proteggono i consumatori quando un albero o

Bitcoin

- BTC ha fatto un "Bart" molto tipico (cioè questo è un buon esempio di un Bart)

- Come la blockchain sta rafforzando la tracciabilità del tonno per combattere la pesca illegale

- Perché la RBA vorrebbe creare un dollaro australiano digitale?

- Trading di Bitcoin in un intervallo ristretto con la volatilità più bassa da mesi

- Sicurezza Bitcoin

- Le basi del mining di Bitcoin

-

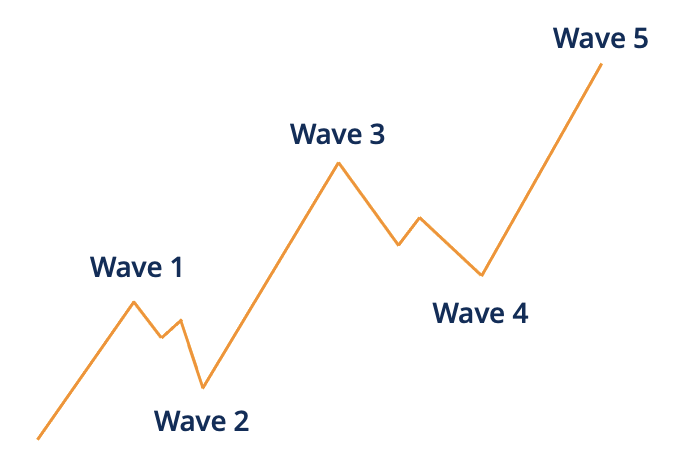

Che cos'è un modello di onda di impulso?

Che cos'è un modello di onda di impulso? Un modello di onda dimpulso si riferisce a un concetto di trading tecnico che denota un movimento vigoroso nel prezzo di uno strumento finanziario, interferendo con il percorso primario della consueta...

-

Molti millennial non si aspettano di ricevere denaro dalla previdenza sociale

Molti millennial non si aspettano di ricevere denaro dalla previdenza sociale Se fai parte della generazione più giovane di lavoratori, probabilmente pensi che ottenere i benefici della previdenza sociale quando sei in età pensionabile sia una prospettiva piuttosto scarsa. Il...

-

Come calcolare i mesi di inventario

Come calcolare i mesi di inventario Mesi di inventario, più comunemente noti come mesi di fornitura, rappresenta il tempo necessario per esaurire linventario supponendo che non venga acquistato o immesso sul mercato nuovo inventario. È ...

-

Che cos'è una proprietà a reddito?

Che cos'è una proprietà a reddito? La proprietà a reddito è una proprietà o un immobile che viene acquistato e sviluppato allo scopo di generare reddito affittando o affittando la proprietà ad altri. Per di più, gli immobili a reddit...