Che cos'è il principio di competenza?

Il principio di competenza è un concetto contabile che richiede che le operazioni siano registrate nel periodo di tempo in cui si verificano, indipendentemente dal momento in cui vengono ricevuti i flussi di cassa effettivi dell'operazione. L'idea alla base del principio di competenza è che gli eventi finanziari siano correttamente rilevati abbinando i ricavi. Ricavi di vendita I ricavi di vendita sono i proventi ricevuti da un'azienda dalle vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e contro le speseCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione in base a quando si verificano transazioni, come una vendita, piuttosto che quando potrebbe essere ricevuto il pagamento effettivo della transazione.

Seguendo il principio di competenza in contabilità fornisce un quadro più accurato dell'effettivo stato finanziario di un'azienda, ma è un metodo più oneroso per le piccole imprese Stock a piccola capitalizzazioneUn titolo a piccola capitalizzazione è un titolo di una società quotata in borsa la cui capitalizzazione di mercato varia da $ 300 milioni a circa $ 2 miliardi. adottare.

GAAP e IFRS sul principio di competenza

Il concetto di competenza è considerato una pratica contabile standard per le grandi aziende ed è supportato sia dagli International Financial Reporting Standards (IFRS) che dagli IFRS Standards Gli IFRS sono International Financial Reporting Standards (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere la credibilità e la trasparenza nel mondo finanziario e i Principi contabili generalmente accettati (GAAP)GAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità e la finanza aziendale. Questi quadri contabili forniscono linee guida alle aziende di tutto il mondo su come contabilizzare entrate e spese oltre al semplice utilizzo delle ricevute di cassa.

Le grandi imprese considerano il principio di competenza il sistema contabile più valido per determinare la posizione finanziaria e i flussi di cassa delle loro operazioni aziendali, con i ricavi e le relative spese registrati nello stesso periodo di rendicontazione. Le aziende che guadagnano oltre $ 5 milioni di entrate sono tenute a utilizzare il principio di competenza a fini fiscali.

Contabilità per competenza vs Contabilità per cassa

La principale differenza tra la contabilità per competenza e la contabilità di cassa risiede nel periodo in cui i ricavi e le spese sono registrati come avvenuti.

Metodo di contabilità per competenza

Il metodo di contabilizzazione per competenza si basa sulla corrispondenza dei ricavi con i costi nel periodo in cui avviene l'operazione, invece di quando il pagamento viene elaborato, che è la procedura con la contabilità di cassa. Il metodo dell'accantonamento richiede che le imprese tengano conto del "fondo svalutazione crediti" poiché le merci vengono consegnate ai clienti prima della ricezione dei pagamenti, e alcuni clienti potrebbero non pagare.

D'altra parte, alcuni clienti possono pagare la merce prima che la merce venga consegnata all'acquirente. In tal caso, il pagamento è inizialmente registrato come una passività per il venditore (perché, ricevuto il pagamento, l'impresa è quindi responsabile della consegna della merce).

Quando la merce viene consegnata al cliente, il pagamento viene trasferito dal conto del passivoTipi di passivitàEsistono tre tipi principali di passività:correnti, non corrente, e passività potenziali. Le passività sono obbligazioni legali o debiti verso il conto delle entrate. Allo stesso modo, quando viene ricevuta una nota di spesa, è registrato nel conto spese in quanto tale, anche prima del pagamento della spesa.

Metodo di contabilità in contanti

Il metodo di contabilità di cassa registra le transazioni di entrate e spese quando i pagamenti vengono ricevuti o pagati fisicamente. Questo metodo è limitato alle piccole imprese che non hanno volumi significativi di transazioni. Il vantaggio di questo metodo rispetto al metodo di contabilità per competenza è che un'azienda può contabilizzare tutto il denaro fisico che ha a disposizione.

Però, se l'impresa vende beni a credito attraverso finanziamenti interni, allora non sarebbe in grado di tenere conto dei pagamenti futuri, poiché la contabilità di cassa, a differenza del metodo della contabilità per competenza, non dispone di un mezzo per registrare i pagamenti futuri. Perciò, un'impresa che utilizza il metodo della contabilità di cassa potrebbe non sempre presentare la visione più accurata possibile della sua reale posizione finanziaria.

La necessità del principio di competenza

La complessità delle transazioni commerciali

Il metodo della contabilità per competenza è entrato in uso in risposta alla maggiore complessità delle transazioni commerciali. Le grandi aziende che vendono beni a credito possono continuare a ricevere entrate per un lungo periodo di tempo da beni venduti in precedenza. La registrazione di tali transazioni quando si verificano i pagamenti rifletterebbe un'immagine imprecisa della posizione finanziaria della società, considerando che i mercati finanziari richiedono una rendicontazione tempestiva e accurata delle finanze di una società.

Con il metodo della contabilità per competenza, le grandi imprese possono presentare il quadro più accurato della situazione finanziaria dell'azienda.

Misurare le prestazioni di un'impresa in un determinato periodo

Quando un'azienda desidera esaminare le proprie prestazioni effettive durante un periodo di tempo specifico, ad esempio un trimestre o un anno fiscaleAnno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato da governi e imprese ai fini contabili per formulare annuali, il metodo della contabilità per competenza è uno strumento utile. Si basa sul principio di corrispondenza, dove i ricavi sono registrati per il periodo in cui i beni e i servizi sono consegnati, e le spese sono registrate al momento dell'acquisto di beni e servizi (confrontando così i ricavi ottenuti con le spese sostenute durante lo stesso periodo contabile).

Uno dei motivi per cui la contabilità per competenza è in grado di fornire una panoramica più accurata delle prestazioni di un'azienda in un periodo di tempo specifico è che è possibile contabilizzare le entrate e le spese future. Le informazioni finanziarie registrate nella contabilità per competenza consentono all'azienda di calcolare metriche finanziarie chiave come il margine di profitto lordoGross Margin RatioThe Gross Margin Ratio, noto anche come rapporto del margine di profitto lordo, è un rapporto di redditività che confronta l'utile lordo di un'azienda con le sue entrate., margine di operatività, e reddito netto.

Perché GAAP utilizza l'Accrual Accounting piuttosto che il Cash Accounting

Reporting accurato e coerente

L'obiettivo principale dei GAAP è disporre di regole accurate e coerenti per la rendicontazione finanziaria. L'utilizzo del metodo della contabilità per competenza aiuta a raggiungere questo obiettivo chiave. Ogni volta che un'azienda vende un articolo, anche a credito, la transazione viene registrata immediatamente, indipendentemente dal fatto che il pagamento venga effettuato o meno in quel momento.

Se GAAPGAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità aziendale e finanziaria privilegiata utilizzando il metodo della contabilità di cassa, quindi la vendita di beni venduti a credito non verrebbe registrata quando si verifica la transazione, creando così uno squilibrio – una discrepanza – tra l'inventario e le vendite registrate.

Riconoscimento delle entrate

Nella contabilità per competenza, un'azienda registra la transazione delle entrate quando le entrate vengono guadagnate. Per esempio, supponiamo che la società ABC sia stata incaricata dalla società XYZ di fornire materiali da costruzione per un valore di $ 200, 000 nel suo cantiere di New York. Il pagamento deve essere effettuato entro 90 giorni dalla data di consegna.

Quando ABC consegna i materiali da costruzione a XYZ, registra la transazione come entrate nei suoi libri contabili. Il momento in cui viene ricevuto il pagamento, o deve essere ricevuto, non incide sulla contabilizzazione dei ricavi.

Limiti del principio di competenza

La significativa limitazione del principio di competenza della contabilità è facilmente visibile guardando l'esempio appena fornito:Supponiamo che la società XYZ non effettui mai un pagamento per i materiali da costruzione? Ovviamente, una tale situazione presenterebbe un problema finanziario reale e sostanziale per la società ABC, ma presenterebbe anche alla società un problema contabile significativo.

La contabilità per competenza può indicare che un'impresa ha generato profitti durante un periodo contabile specifico mentre i flussi di cassa registrati devono ancora essere ricevuti. potenzialmente, può ritrarre l'attività come redditizia anche quando manca un flusso di cassa sufficiente per finanziare le sue operazioni. In caso di estrema carenza di liquidità, l'azienda può persino fallire nonostante mostri profitti correnti per i suoi rendiconti finanziari Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono.

Letture correlate

CFI è il fornitore ufficiale della Global Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad avanzare nella tua carriera finanziaria, le risorse CFI aggiuntive di seguito possono essere utili:

- Voci di rettificaRegolazione delle vociQuesta guida alla rettifica delle voci copre i ricavi differiti, spese differite, spese maturate, ratei e altre registrazioni di rettifica

- Principio di corrispondenzaPrincipio di corrispondenzaIl principio di corrispondenza è un concetto contabile che impone alle aziende di dichiarare le spese contemporaneamente ai ricavi a cui sono collegate

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- Principio di riconoscimento dei ricavi Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi determina il processo e la tempistica con cui i ricavi sono registrati e rilevati come un elemento nel

-

Ora potrebbe essere il momento perfetto per imparare a investire come un professionista

Dopo un prolungato, significativa flessione, il mercato azionario ha iniziato a mostrare segni di inversione. Secondo gli esperti, mentre ci sarà fluttuazione, il rally sembra avere gambe. Questa è un

-

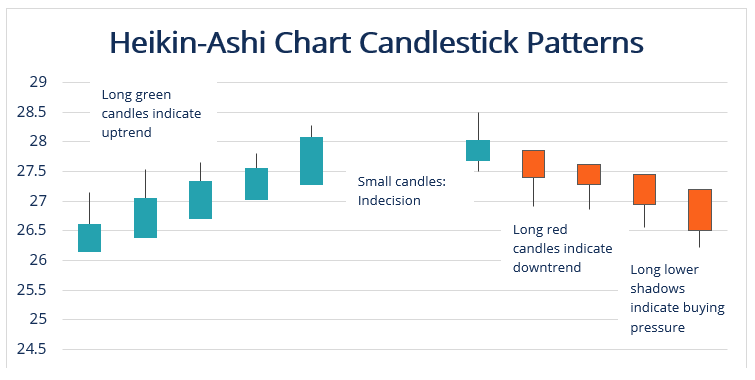

Cos'è la tecnica Heikin-Ashi?

La tecnica Heikin-Ashi è uno strumento di trading tecnico basato su candele giapponesi che utilizza grafici a candele per rappresentare e visualizzare i dati sui prezzi di mercato. Viene utilizzato pe

-

Bidens Infrastructure Bill è anti cripto. 2 senatori vogliono cambiarlo

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Perché dovresti prendere in considerazione un mutuo a tasso variabile

Mutui a tasso variabile, o armi, potrebbe tornare di moda. Se i tassi di interesse aumentano come previsto, Braccia, a volte chiamati anche mutui a tasso variabile o a tasso variabile, potrebbe dive

Contabilità

-

Bitcoin non sta diventando più verde:quattro miti ambientali sulla criptovaluta sfatati

Bitcoin non sta diventando più verde:quattro miti ambientali sulla criptovaluta sfatati Il prezzo del bitcoin ha raggiunto US $ 50, 000 (£ 36, 095) – un altro massimo storico. È difficile credere che 10, 000 bitcoin comprerebbero solo un paio di pizze dieci anni fa. È ancora più strano p...

-

3 istituti di credito privati che possono davvero farti risparmiare sui prestiti per studenti

3 istituti di credito privati che possono davvero farti risparmiare sui prestiti per studenti A differenza dei mutui e dei prestiti auto, le opzioni per rifinanziare il debito studentesco sono sempre state poche e distanti tra loro. Ora, una manciata di startup innovative di prestito stanno ai...

-

Come risparmiare denaro per il futuro

Come risparmiare denaro per il futuro Risparmiare per una casa o per la pensione può sembrare scoraggiante. Non stiamo parlando di un nuovo vestito o di un elettrodomestico da cucina. Dovrai risparmiare somme significative per esigenze a ...

-

Come superare le sfide di denaro con l'altro genitore di tuo figlio

Come superare le sfide di denaro con l'altro genitore di tuo figlio Questo post è per i genitori separati e divorziati. Mentre Marie Kondo ti suggerisce di sbarazzarti delle persone nella tua vita che non ti danno gioia, laltro genitore dei tuoi figli non può rient...