Che cos'è il costo basato sulle attività?

Il costo basato sulle attività è un modo più specifico di allocare i costi generali sulla base di "attività" che effettivamente contribuiscono ai costi generali. Nella determinazione dei costi di commessaGuida al calcolo dei costi di commessa La funzione Costing di commessa viene utilizzata per allocare i costi in base a una specifica commessa. Questa guida fornirà la formula dei costi di commessa e come calcolarla. Come esempio, studi legali o studi contabili utilizzano i costi di commessa perché ogni cliente è diverso e unico. Costo del processo, d'altra parte può essere utilizzata e l'analisi della varianzaAnalisi della varianzaL'analisi della varianza può essere riassunta come un'analisi della differenza tra i numeri pianificati e quelli effettivi. La somma di tutte le varianze dà a, i costi generali vengono applicati in base a un driver di costo specifico come le ore di lavoro o le ore macchina.

Un'attività è un evento, compito, o unità di lavoro con uno scopo specifico, che si tratti di progettare prodotti, allestire macchine, macchine operatrici, o distribuire prodotti. Perciò, il costo basato sulle attività considera tutte le attività potenziali invece di fare affidamento su una sola variabile (ore lavoro o ore macchina).

In genere, il costo basato sulle attività viene utilizzato nell'industria manifatturiera, poiché produce dati sui costi più accurati, generando valori prossimi al costo reale e individuabili in fase di produzione.

Il costo basato sulle attività serve e integra molte altre analisi e misure, compreso il costo obiettivo, costo del prodotto, analisi della redditività della linea di prodotti, prezzo del servizio, e altro ancora. Così, serve per capire meglio i veri costi dell'azienda, e quindi formulare una strategia di prezzo appropriata per mitigare le spese inutili.

Approccio basato sull'orario di lavoro vs approccio basato sulle attività

Diamo un'occhiata al seguente esempio per confrontare le differenze:

XYZ Company produce e vende due tipi di tavoli:Standard e Luxury. Saldi annuali, orario di lavoro diretto, e le ore totali di lavoro diretto all'anno sono fornite di seguito:

Totale Norma:2, 000 unità * 5 ore di lavoro per unità10, 000Lusso:10, 000 unità * 4 ore di lavoro per unità40, 000Ore di lavoro totali50, 000

Di seguito sono riportati i costi per materiali e manodopera per ciascuna tabella:

Standard Lusso Materiali diretti$25$17Lavoro diretto ($12 all'ora)$60$48

I costi generali di produzione ammontano a $ 800, 000 ogni anno. La ripartizione di questi costi tra i sei pool di costi di attività della società è riportata di seguito. Le seguenti sei attività contribuiscono ai costi generali complessivi.

MOH . stimato Standard Lusso Totale Relativo al lavoro $ 80, 00010, 00040, 00050, 000Impostazioni macchina$ 150, 00030002, 0005, Amministrazione di 000Parts$160, 000503080Ordini di produzione$70, 000100300400Ricevute di materiale$90, 000150600750Ore macchina generale della fabbrica $ 250, 00012, 00028, 00040, 000

Utilizzando l'approccio delle tariffe generali predeterminate con le ore di lavoro, la tariffa generale predeterminata è pari a $ 16 per ora di lavoro ($ 800, 000 / 50, 000 ore di lavoro). Utilizzando queste informazioni, possiamo progettare una scheda di costo per ogni prodotto.

Carta dei costi unitari utilizzando l'approccio del lavoro

Standard Lusso Materiali diretti $ 25 $ 17 Manodopera diretta $ 60 $ 48 Costi generali di produzione applicati:Standard:5 ore di lavoro * $ 16 per ora di lavoro $ 80 Lusso:4 ore di lavoro * $ 16 per ora di lavoro $ 64 Costo unitario del prodotto $ 165 $ 129

Approccio basato sulle attività per determinare le spese generali

Utilizzando l'approccio del costo basato sulle attività, possiamo determinare le tariffe generali per ogni attività rilevante per la produzione. Le attività elencate di seguito sono fornite in questo esempio, ma le società di solito suddividono le attività pertinenti.

Attività MOH . stimato Totale per attività Tariffa generale Relativo al lavoro $ 80, 00050, 000 ore$ 1,60 per ora di lavoro Configurazioni della macchina $ 150, 0005, 000 setup$ 30,00 per setupParts amministrazione$ 160, 00080 parti$2, 000 per parte Ordini di produzione $ 70, 000400 ordini $ 175 per ordine Ricevute di materiale $ 90, 000750 ricevute$ 120 per ricevutaOre macchina generale di fabbrica$ 250, 00040, 000 ore macchina$ 6,25 per ora macchina

Prossimo, per ogni prodotto, possiamo utilizzare le tariffe generali calcolate per determinare i numeri delle spese generali:

Standard Lusso AttivitàAttività previstaSpese generali applicateAttività previsteSpese generali applicateRelative al lavoro10, 000$16, 00040, 000$64, 000Impostazioni macchina3, 000$90, 0002, 000$60, 000Parte amministrazione50$100, 00030$60, 000Ordini di produzione100$17, 500300 $ 52, 500Ricevute di materiale150$18, 000600$72, 000Ore macchina generale della fabbrica12, 000$75, 00028, 000$175, 000Totale$ 316, 500$483, 500Unità prodotte2, 000Unità prodotte10, 000Costo generale per unità$ 158,25Costo generale per unità$ 48,35

Con l'approccio basato sulle attività, la scheda dei costi unitari fornisce diversi costi unitari del prodotto per ciascun prodotto.

Carta dei costi unitari utilizzando l'approccio basato sulle attività

Standard Lusso Materiali diretti $ 25 $ 17 Manodopera diretta $ 60 $ 48 Costi generali di produzione applicati:Standard:5 ore di lavoro * $ 16 per ora di lavoro $ 158,25 Lusso:4 ore di lavoro * $ 16 per ora di lavoro $ 48,35 Costo unitario del prodotto $ 243,25 $ 113,35

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Vantaggi del costo basato sulle attività

Il costo basato sulle attività (ABC) può influenzare il processo di distribuzione dei costi in tre modi:

- L'allocazione dei costi generali è più accurata e precisa in quanto sono separati e raggruppati in pool in base al numero di attività. Per semplificare, piuttosto che calcolare le spese indirette dell'azienda mettendo insieme tutti i costi, ABC raggruppa i costi in base all'attività.

- Il costo basato sulle attività tiene traccia dei costi precedentemente non tracciabili, come l'ammortamento, ad attività particolari.

- Il metodo ABC può anche modificare il costo unitario dei prodotti a basso volume trasferendo i costi generali dai prodotti ad alto volume.

Osservazioni conclusive

Confrontando la prima carta di costo unitario (cioè, quando si applicano le spese generali di produzione in base a una sola variabile:ore di lavoro diretto) e la seconda scheda di costo unitario (es. quando le spese generali di produzione vengono applicate in base a diverse attività importanti), possiamo vedere che il costo unitario del prodotto per ogni prodotto è generalmente simile. Però, l'approccio basato sulle attività è il modo più specifico e preciso in cui le aziende allocheranno i costi generali di produzione.

Per il prodotto standard, possiamo vedere che il costo indiretto di produzione per unità è molto più basso per il normale approccio basato sul lavoro. Nella produzione del prodotto, sono stati effettivamente messi nel processo più costi generali di quelli stimati dall'approccio del lavoro.

In contrasto, per il prodotto di lusso, i costi generali di produzione basati sulle ore di lavoro erano più alti rispetto all'approccio basato sulle attività. Quando si considerano tutte le attività rilevanti, i costi generali nella produzione di ciascun prodotto sono effettivamente inferiori a quelli stimati dalle sole ore di lavoro.

Perciò, anche se le ore di lavoro o le ore macchina possono essere un buon punto di partenza per le aziende per avere un'idea generale dei potenziali costi generali, possono utilizzare i costi basati sulle attività come alternativa se stanno cercando di ottenere una valutazione più precisa delle spese generali.

Letture correlate

Grazie per aver letto la guida CFI alla determinazione dei costi basata sulle attività. Per saperne di più su costi e contabilità, vedere le seguenti risorse CFI:

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Target CostingTarget CostingTarget costing non è solo un metodo di determinazione dei costi, ma piuttosto una tecnica di gestione in cui i prezzi sono determinati dalle condizioni di mercato, prendendo

- Costo delle merci prodotteCosto delle merci prodotte (COGM)Costo delle merci prodotte (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un programma o un rendiconto che mostra il totale

- Costo delle merci venduteContabilitàLe nostre guide e risorse contabili sono guide di autoapprendimento per imparare la contabilità e la finanza al proprio ritmo. Sfoglia centinaia di guide e risorse.

-

Cosa sono le azioni di crescita?

I titoli in crescita sono titoli che offrono un tasso di crescita sostanzialmente più elevato rispetto al tasso di crescita medio prevalente nel mercato. Significa che uno stock in crescita cresce a u

-

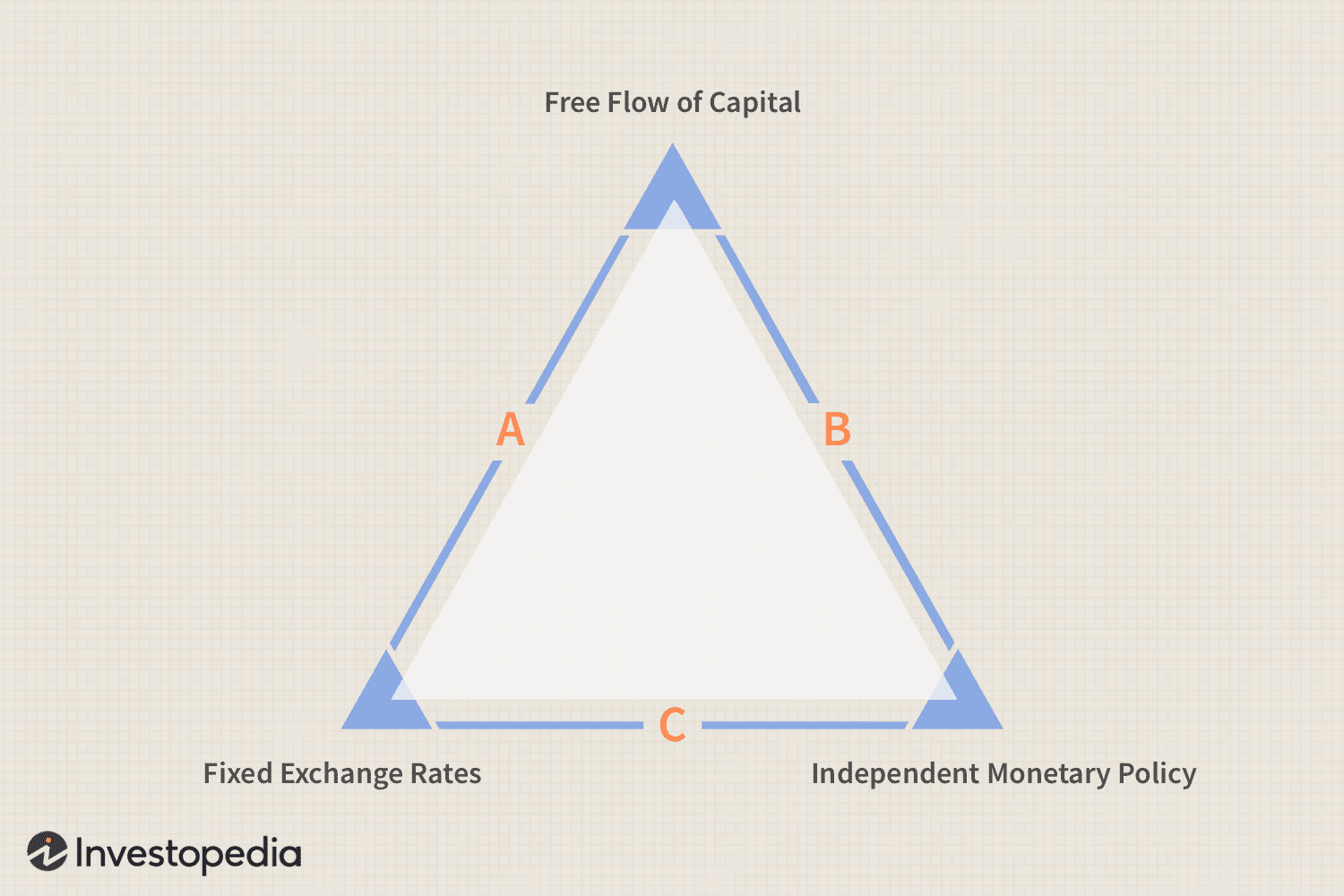

Definizione di trilemma

Che cosè un trilemma? Trilemma è un termine nella teoria delle decisioni economiche. A differenza di un dilemma, che ha due soluzioni, un trilemma offre tre soluzioni uguali a un problema complesso.

-

Cos'è il Bitcoin Fear and Greed Index?

Il “Crypto Fear and Greed Index” è uno strumento per misurare lo stato del mercato, rispecchiato dopo lindice di paura e avidità di CNN Money per lS&P 500, che aiuta a determinare lappetito degli inve

-

Hacking in casa | Come vivere gratis

Ho comprato il mio primo house-hack alletà di 24 anni. Mi sono trasferito in un duplex che ho acquistato in preclusione. Il duplex costa $ 240, 000, e sono stato in grado di acquistarlo con un prestit

Contabilità

-

Quali documenti sono necessari per iscriversi a Medicare?

Quali documenti sono necessari per iscriversi a Medicare? Lamministrazione della sicurezza sociale di solito non richiede linvio di documenti aggiuntivi al momento delliscrizione a Medicare. Però, la SSA può richiedere la documentazione se i rappresentanti h...

-

Dovresti (o chiunque) acquistare Fantom (FTM)?

Dovresti (o chiunque) acquistare Fantom (FTM)? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Definizione di probabilità congiunta

Definizione di probabilità congiunta Che cosè una probabilità congiunta? La probabilità congiunta è una misura statistica che calcola la probabilità che due eventi si verifichino insieme e nello stesso momento. La probabilità congiunta...

-

Cos'è la Federal Reserve Central Bank (Fed)?

Cos'è la Federal Reserve Central Bank (Fed)? La Riserva Federale, più comunemente indicato come La Fed, ” è la banca centrale degli Stati Uniti dAmerica ed è la suprema autorità finanziaria dietro la più grande economia di libero mercato del mon...