Cosa sono i guadagni o le perdite attuariali?

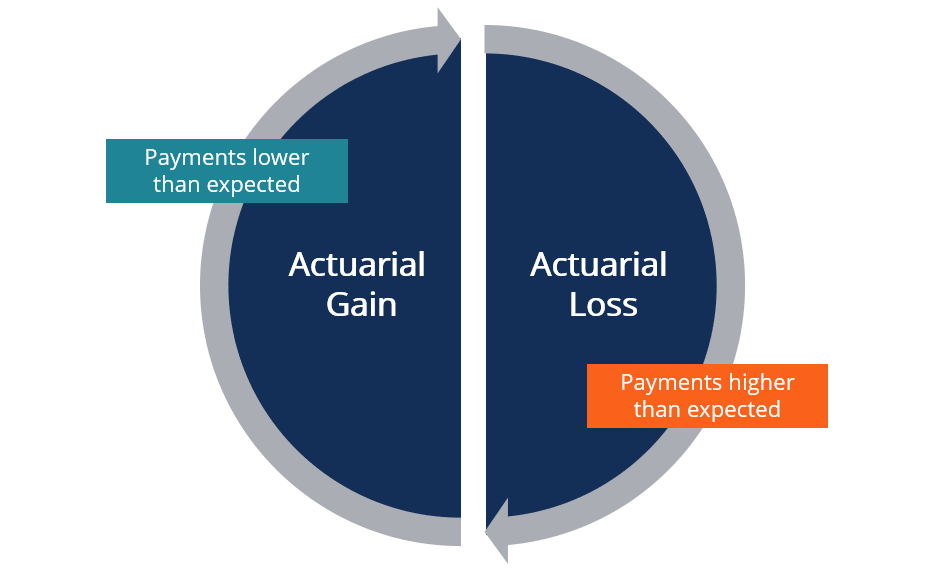

Gli utili o le perdite attuariali si riferiscono alle differenze tra i pagamenti effettivi della pensione di un datore di lavoro rispetto ai pagamenti previsti. Quando i pagamenti del datore di lavoro sono superiori al previsto, si parla di perdita attuariale.

In contrasto, un guadagno attuariale si ha quando i pagamenti sono inferiori al previsto. Quando si verificano utili o perdite attuariali, i datori di lavoro devono apportare modifiche attuariali per riflettere le modifiche alle loro stime pensionistiche originali.

Utili e perdite possono anche derivare da rettifiche nelle ipotesi attuariali.

Riepilogo

- Gli utili o le perdite attuariali si riferiscono alle differenze tra i pagamenti effettivi della pensione di un datore di lavoro rispetto ai pagamenti previsti.

- Quando i pagamenti del datore di lavoro sono superiori al previsto, comporta una perdita attuariale. In contrasto, un guadagno attuariale è quando i pagamenti del datore di lavoro sono inferiori al previsto.

- Quando si verifica un utile o una perdita attuariale, i datori di lavoro devono adeguare le loro stime in un processo noto come aggiustamento attuariale.

Comprendere i guadagni o le perdite attuariali

Per molti dipendenti, una piccola percentuale della loro busta paga viene detratta e applicata ai loro piani pensionistici. Il Piano PensioneFondo PensioneUn fondo pensione è un fondo che accumula capitale da erogare a titolo di pensione per i dipendenti al momento del pensionamento a fine carriera. assicura che una volta che un dipendente va in pensione, riceveranno pagamenti regolari della pensione per sostenere le loro spese di soggiorno. I piani pensionistici possono variare notevolmente, con alcuni che offrono un pagamento in capitale al momento della pensione, mentre altri piani forniscono un pagamento mensile a vita.

L'importo del pagamento varia anche a seconda delle specifiche del piano pensionistico del datore di lavoro. I fattori che possono influenzare l'importo del pagamento includono l'età pensionabile dell'individuo, reddito annuo, durata del contributo, e importo del contributo. Spesso, la pensione del datore di lavoro funge da fonte secondaria di finanziamento oltre ai fondi pensione forniti dal governo, come la previdenza socialePrestazioni di sicurezza socialeLe prestazioni di sicurezza sociale sono pagamenti di indennità che vengono effettuati a pensionati qualificati e persone disabili, compresi i loro coniugi e figli.

Per un datore di lavoro, l'utile o la perdita attuariale è calcolato sulla base dell'importo effettivo che viene corrisposto al dipendente rispetto alle stime precedenti. Se un datore di lavoro paga meno del previsto, quindi incorre in un guadagno attuariale.

Per esempio, i guadagni attuariali possono verificarsi se un dipendente decide di posticipare il pensionamentoEtà di pensionamento normale (NRA)L'età di pensionamento normale (NRA) si riferisce all'età in cui i dipendenti possono lasciare la forza lavoro e iniziare a ricevere i benefici pensionistici completi. ad un'età più tarda. In tal caso, le pensioni che il datore di lavoro si aspettava di versare non sono state pagate, con conseguente guadagno economico per la società.

In contrasto, una perdita attuariale si verifica quando il datore di lavoro paga più dell'importo previsto. Può verificarsi nei casi in cui i dipendenti decidono di andare in pensione anticipatamente o un numero maggiore di dipendenti decide di andare in pensione rispetto a quanto originariamente previsto. In tal caso, un datore di lavoro deve pagare più di quanto originariamente previsto, con conseguente perdita. Quando si verifica un utile o una perdita attuariale, i datori di lavoro devono adeguare le proprie stime in un processo noto come aggiustamento attuariale.

Rettifiche attuariali

Gli adeguamenti attuariali sono il risultato di modifiche ai pagamenti pensionistici previsti del datore di lavoro. Più comunemente, le rettifiche attuariali sono effettuate quando una società registra utili o perdite attuariali. Tipicamente, le aziende tengono riserve dalle quali vengono versati i premi pensionistici. Le riserve si basano sulle proiezioni dei benefici pensionistici che un'azienda prevede di erogare nel tempo.

Per esempio, se più dipendenti decidono di andare in pensione anticipatamente, allora la società dovrebbe affrontare una perdita attuariale in quanto sarebbe tenuta a pagare più prestazioni pensionistiche di quanto inizialmente previsto. In tal caso, la società effettuerebbe un aggiustamento attuariale aumentando le sue riserve per tenere conto della perdita attuariale.

In alcuni casi, gli adeguamenti attuariali possono influenzare i dipendenti stessi. Nell'esempio precedente, i dipendenti che vanno in pensione anticipatamente possono ricevere pagamenti pensionistici ridotti a causa degli adeguamenti attuariali del datore di lavoro.

Contabilizzazione degli utili o delle perdite attuariali

Quando si verificano utili o perdite attuariali, un'azienda deve adeguare i propri pagamenti pensionistici stimati per presentare una proiezione più accurata dei propri obblighi di prestazione. Quando avvengono le regolazioni, le aziende devono comunicare i loro obblighi pensionistici e la situazione finanziaria delle loro riserve pensionistiche alla fine di ogni esercizio annuale.

Quando si contabilizzano gli utili o le perdite attuariali, gli attuari prendono in considerazione molti fattori, come gli stipendi dei dipendenti, tassi di pensionamento, tassi di mortalità, inflazioneInflazioneL'inflazione è un concetto economico che si riferisce all'aumento del livello dei prezzi dei beni in un determinato periodo di tempo. L'aumento del livello dei prezzi significa che la valuta in una data economia perde potere d'acquisto (cioè, meno può essere acquistato con la stessa quantità di denaro)., e ritorni di investimento. Le ipotesi o i fattori sono presi in considerazione quando si effettuano adeguamenti attuariali agli obblighi pensionistici del datore di lavoro.

Quando le società si adeguano per utili o perdite attuariali, devono ammortizzare gli aumenti o le diminuzioni nel tempo in modo tale che le nuove modifiche si allineino con i pagamenti pensionistici previsti per gli attuali beneficiari. La divulgazione dei dettagli della pensione può anche fornire agli investitori e alle autorità di regolamentazione una maggiore comprensione della posizione finanziaria di un'azienda.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Tavola attuariale della vitaTabella attuariale della vitaUna tabella attuariale della vita è una tabella che mostra la probabilità che una persona di una determinata età muoia prima del prossimo compleanno. I tavoli sono in

- Piano a contribuzione definitaPiano a contribuzione definitaUn piano a contribuzione definita (noto anche come piano DC) è un tipo di piano di pagamento del fondo pensione a cui un dipendente, e a volte un datore di lavoro,

- Limiti contributivi 401(k) Limiti contributivi 401(k) I limiti contributivi 401(k) sono limiti posti dal Congresso degli Stati Uniti alla quantità di denaro che i dipendenti possono contribuire al loro piano pensionistico.

- Contabilità delle pensioniContabilità delle pensioniGuida ed esempio alla contabilità delle pensioni, I passaggi includono, contributo della casa discografica, registrare la spesa pensionistica, e adeguare la responsabilità pensionistica a

-

Puoi perdere la tua casa a causa di spese mediche?

Un medico non pagato non può sequestrare la tua casa a suo piacimento. È possibile perdere la casa a causa di una fattura medica non pagata, ma è improbabile. A differenza di una società di mutuo per

-

I prezzi di Litecoin oggi scendono del 4,5% mentre gli investitori eliminano i guadagni recenti dal tavolo

Prezzi Litecoin oggi è sceso del 4,5%, e la volatilità ha martellato il più ampio mercato delle criptovalute. Tutte le principali criptovalute nel settore globale hanno perso oltre il 4% su quella ch

-

12 modi geniali per guadagnare il tuo primo milione di dollari

Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Le persone vogliono sapere come guadagnare un milione di dollari e vogli

-

Che cos'è un saldo differito in un mutuo?

Che cosè un saldo differito in un mutuo? Un mutuo consente a qualcuno di finanziare lacquisto della casa con fondi presi in prestito da una banca o da un altro prestatore. Dopo che la documentazione

Contabilità

-

Cosa viene pagato per primo? Il modo migliore per dare priorità al tuo piano di risparmio

Cosa viene pagato per primo? Il modo migliore per dare priorità al tuo piano di risparmio La tua lista di obiettivi di risparmio ti sembra un po opprimente? Hai bisogno di risparmiare per la pensione, ovviamente. E vorresti pagare per listruzione di tuo figlio, ma sono lontani decenni. ...

-

I 5 principali vantaggi di Bitcoin rispetto alla valuta Fiat

I 5 principali vantaggi di Bitcoin rispetto alla valuta Fiat Per decenni la valuta Fiat è stata la principale modalità di transazione. I governi dei rispettivi paesi determinano il valore di cambio della moneta Fiat. La banca centrale di ogni paese controlla i ...

-

12 strategie di investimento stravaganti (e non così stravaganti) che funzionano davvero

12 strategie di investimento stravaganti (e non così stravaganti) che funzionano davvero Non esiste un unico modo giusto o sbagliato di investire. Se cera, saremmo tutti follemente ricchi e non avremmo bisogno di leggere grandi siti web come questo. Lapproccio più collaudato allinvestim...

-

Che cos'è la vita media?

Che cos'è la vita media? La vita media è il periodo di tempo in cui si prevede che ciascuna unità di capitale non pagata rimanga in essere. La vita media dei mutuiMutuoUn mutuo è un prestito – fornito da un creditore ipotecar...