Che cos'è un saldo differito in un mutuo?

Che cos'è un saldo differito in un mutuo?

Che cos'è un saldo differito in un mutuo? Un mutuo consente a qualcuno di finanziare l'acquisto della casa con fondi presi in prestito da una banca o da un altro prestatore. Dopo che la documentazione è stata firmata, scadono i pagamenti mensili, con un tasso di interesse fisso o variabile addebitato sul capitale residuo. Se il mutuatario trova che i pagamenti crescono sempre più difficili da effettuare, potrebbe essere in grado di modificare i termini del prestito con il prestatore. Un metodo per farlo è attraverso un accordo di saldo differito.

Modifica del prestito

Un mutuatario in difficoltà finanziarie è una cattiva notizia per il creditore ipotecario. Le banche e le società di servizi ipotecari vogliono evitare il preclusione processi, che richiede tempo e di solito si traduce in una parte del prestito originale che viene cancellata come una perdita. Per evitare l'insolvenza e la preclusione, un prestatore può offrire a modifica del prestito che riduce i pagamenti mensili riducendo gli interessi, prolungare la durata del prestito, o differire il pagamento di una parte del capitale.

Linee guida per l'idoneità

La modifica del prestito non è la stessa cosa del rifinanziamento, in cui il mutuatario contrae un nuovo prestito. Modifica significa sostanzialmente una riduzione del pagamento mensile a un importo gestibile per il mutuatario. Ogni prestatore ha una serie di linee guida per decidere l'ammissibilità di un mutuatario. Nella maggior parte dei casi, la casa non può essere pignorata, e il mutuatario deve affrontare alcune difficoltà finanziarie, come disoccupazione o spese mediche elevate.

Il programma di modifica a prezzi accessibili della casa del governo federale stabilisce linee guida più specifiche:la casa deve essere occupata dal proprietario; il mutuo deve essere estinto prima del 2009; il mutuatario deve avere un reddito sufficiente per gestire un pagamento modificato; e il saldo dovuto, per unità unifamiliare, non può essere più di $ 729, 750.

Calcolo dei pagamenti

Una volta che il mutuatario si qualifica, il solito approccio è calcolare il suo reddito lordo mensile , e quindi applicare una percentuale ragionevole di tale reddito alla rata del mutuo. Una modifica del prestito fissata al 35 percento, Per esempio, richiederebbe un pagamento di $ 700 se il mutuatario guadagna $ 2, 000 al mese. Una modifica del saldo differito continuerebbe a riscuotere integralmente i pagamenti degli interessi accantonando una parte del capitale fino alla scadenza della modifica o al termine della durata del prestito, quando il saldo differito - senza interessi - sarebbe scaduto in a pagamento in mongolfiera . Questo mutuatario deve anche effettuare il pagamento del saldo differito se il prestito viene rifinanziato o la casa viene venduta.

Altri metodi di modifica

Una modifica del prestito che utilizza il capitale differito è anche nota come sopportazione . È più comune di perdono , in cui un prestatore riduce semplicemente il saldo principale senza alcuna aspettativa di rimborso. Secondo le linee guida del Programma di modifica a prezzi accessibili per la casa, i finanziatori partecipanti - sostenuti da finanziamenti del Tesoro degli Stati Uniti - devono fissare un obiettivo del 31% del reddito mensile lordo per i mutuatari qualificati in difficoltà, e segui una serie di passaggi per raggiungere quel numero. Il primo passo è una riduzione degli interessi fino a un minimo del 2%; il secondo è l'estensione della durata del prestito fino a 40 anni. Se il pagamento mensile rimane ancora al di sopra del livello del 31 percento, il creditore può quindi differire il capitale o perdonare una parte del prestito.

-

Dove conservare e acquistare Bitcoin?

Proprio come le valute legali sono conservate nei conti bancari, ci deve essere un posto dove conservare i bitcoin. Poiché i bitcoin sono intangibili e non hanno aspetto fisico, sono conservati nei po

-

Quanto tempo impiegano i bonifici?

Quanto tempo impiegano i bonifici? I bonifici bancari sono tra i modi più veloci per ottenere denaro a qualcuno in caso di emergenza. Finché rispetti lorario limite per lo stesso giorno della tua ban

-

In che modo il divorzio può influire sui pagamenti della previdenza sociale

Il divorzio può avere conseguenze finanziarie di lunga portata che possono rendere più difficile garantirsi una pensione stabile. La buona notizia è che lamministrazione della sicurezza sociale contin

-

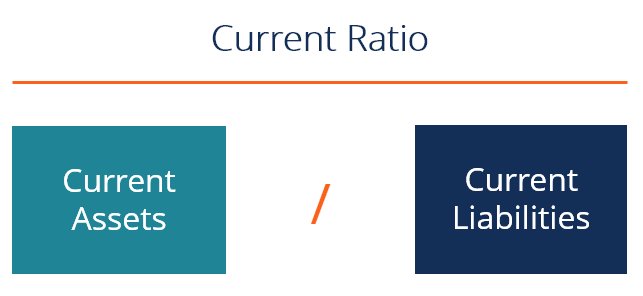

Qual è il rapporto attuale?

Il rapporto attuale, noto anche come capitale circolanteNet Working CapitalNet Working Capital (NWC) è la differenza tra le attività correnti di una società (al netto delle disponibilità liquide) e le

finanza domestica

- Chi paga le commissioni di trasferimento HOA?

- Che cos'è una lettera di estoppel da un'associazione di proprietari di case?

- Come acquistare un coniuge da un mutuo

- Come scrivere un avviso di 60 giorni a un proprietario?

- Come funziona un prestito di equità domestica?

- Come trovare un terreno rurale in vendita

-

Come ottenere una carta di credito protetta

Come ottenere una carta di credito protetta Una donna sta porgendo una carta di credito. Le carte protette possono aiutare coloro che non conoscono le carte di credito a costruire una solida storia creditizia, e consentire a coloro con puntegg...

-

Qual è il massimo che puoi ottenere per l'indennità di disoccupazione in Pennsylvania?

Qual è il massimo che puoi ottenere per l'indennità di disoccupazione in Pennsylvania? La disoccupazione può essere spaventosa, soprattutto se hai dei familiari, o altri dipendenti, che si affidano a te. Ma se vivi in Pennsylvania, puoi trovare un po di conforto nel fatto che i lavora...

-

Che cos'è il debito Revolver?

Che cos'è il debito Revolver? Debito di revolver, noto anche come debito rotativo, è una forma di credito a cui possono accedere aziende e privati. Ciò che separa il debito revolving dai prestiti rateali regolari, poi? In un prest...

-

Come misuro la mia vita

Come misuro la mia vita Puoi facilmente misurare unattività guardando i numeri. Turnover, profitto, costi, abbandono dei dipendenti, eccetera. Ma come misuri la tua vita? Non esistono parametri universali per valutare la t...