Che cos'è l'indennità per i conti dubbi?

Il fondo svalutazione crediti è un conto di contro-attività associato ai creditiConti Contabili Contabili Contabili (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono e servono a riflettere il vero valore dei crediti. L'importo rappresenta il valore stimato dei crediti per i quali un'azienda non si aspetta di ricevere il pagamento.

Scopo dell'indennità

Per esempio, diciamo che un'azienda elenca 100 clienti che acquistano a credito Conti da pagare I conti da pagare sono una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono e l'importo totale dovuto è $ 1, 000, 000. Il $ 1, 000, 000 saranno riportati in bilancio come crediti. Lo scopo del fondo svalutazione crediti è quello di stimare quanti clienti tra i 100 non pagheranno l'intero importo dovuto. Piuttosto che aspettare di vedere esattamente come funzionano i pagamenti, la società addebiterà una spesa per crediti inesigibili e un fondo svalutazione crediti per crediti dubbi.

Esempio di indennità per conti dubbi

Utilizzando l'esempio sopra, supponiamo che un'azienda riporti un saldo debitore dei crediti di $ 1, 000, 000 il 30 giugno. La società prevede che alcuni clienti non saranno in grado di pagare l'intero importo e stima che $ 50, 000 non verranno convertiti in denaro. Inoltre, il fondo svalutazione crediti a giugno parte con un saldo pari a zero.

Per tenere conto dei $ 50 stimati, 000 che non verranno convertiti in denaro:

Data Titolo dell'account Addebito Credito 30 giugno 2017 Spese per crediti inesigibili $ 50, 000Indennità per conti dubbi$50, 000

Con il conto che riporta un saldo a credito di $ 50, 000, il bilancio riporterà un importo netto di $ 9, 950, 000 per crediti. Questo importo è indicato come il valore netto di realizzo dei crediti - l'importo che è probabile che venga trasformato in contanti. L'addebito a spese di crediti inesigibili riporterebbe perdite di credito di $ 50, 000 sul conto economico di giugno della società.

Al di sopra, abbiamo ipotizzato che il fondo svalutazione crediti inizi con un saldo pari a zero. Se invece, l'indennità per i conti inesigibili è iniziata con un saldo di $ 10, 000 a giugno, faremmo invece la seguente voce di rettifica:

$50, 000 – $ 10, 000 =$ 40, 000 (modifica voce)

Data Titolo dell'account Addebito Credito 30 giugno 2017 Spese per crediti inesigibili$ 40, 000Indennità per conti dubbi$40, 000

Esempio di cancellazione di un account

Dopo, un cliente che ha acquistato beni per un totale di $ 10, 000 il 25 giugno informa la società il 3 agosto di aver già presentato istanza di fallimentoFallimentoIl fallimento è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di rimborsare i suoi debiti insoluti e non sarà in grado pagare l'importo dovuto. La società cancellerebbe quindi il saldo del conto del cliente di $ 10, 000.

Per cancellare il saldo del conto del cliente di $ 10, 000:

Data Titolo dell'account Addebito Credito 3 agosto 2017Indennità per conti dubbi $ 10, 000Conti attivi$10, 000

Dopo aver cancellato il cattivo account, l'importo netto per i crediti rimane lo stesso:$ 9, 950, 000 ($ 9, 990, 000 – $40, 000). Inoltre, l'onere per crediti inesigibili rimane lo stesso e non è influenzato dalla cancellazione. La spesa per crediti inesigibili registrata il 30 giugno già anticipava una perdita di credito.

Esempio di recupero di un account

Il cliente che ha presentato istanza di fallimento il 3 agosto riesce a rimborsare alla società l'importo dovuto il 10 settembre. La società ripristinerà quindi il conto che era stato inizialmente cancellato il 3 agosto.

Per invertire la cancellazione:

Data Titolo dell'account Addebito Credito 10 settembre 2017Conti attivi$10, 000Indennità per conti dubbi$10, 000

Per registrare l'importo pagato alla società dal cliente:

Data Titolo dell'account Addebito Credito 10 settembre 2017 Contanti $ 10, 000Conti attivi$10, 000

Stima dell'importo dell'indennità per i conti dubbi

Nell'esempio sopra, abbiamo stimato un numero arbitrario per il fondo svalutazione crediti. Esistono due metodi principali per stimare l'importo dei crediti che non dovrebbero essere convertiti in contanti.

1. Percentuale di vendite di crediti

Il metodo della percentuale delle vendite a credito è spiegato come segue:se un'azienda e l'industria segnalano che una media di lungo periodo del 2% delle vendite a credito è inesigibile, la società iscriverebbe il 2% delle vendite a credito di ciascun periodo come addebito a spese per crediti inesigibili e credito a fondo svalutazione crediti.

2. Scadenza della contabilità clienti

Il metodo di scadenza della contabilità clienti è un report che elenca le fatture dei clienti non pagate per intervalli di date e applica un tasso di default a ciascun intervallo di date.

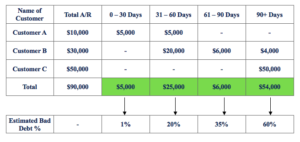

Esempio di un grafico di invecchiamento della contabilità clienti:

Per calcolare il fondo svalutazione crediti:

($ 5000 x 1%) + ($ 25, 000 x 20%) + ($6, 000 x 35%) + ($54, 000 x 60%) =$ 39, 550

Se assumiamo che l'indennità per i conti inesigibili mostri un saldo a credito di $ 5, 000 prima della regolazione, effettueremo la seguente voce di regolazione:

$ 39, 550 – $5, 000 =$ 34, 550 (regolazione voce)

Data Titolo dell'account Addebito Credito 31 dicembre 2017 Spese per crediti inesigibili$ 34, 550 Indennità per conti dubbi $ 34, 550

Lettura correlata

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per aiutarti a diventare un analista finanziario di livello mondiale e far avanzare la tua carriera al massimo del tuo potenziale, queste risorse aggiuntive saranno molto utili:

- Costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione.

- Distressed DebtDistressed DebtDistressed Debt si riferisce ai titoli di un governo o di una società che è inadempiente, è sotto tutela fallimentare, o è in difficoltà finanziarie e si sta muovendo verso le suddette situazioni nel prossimo futuro. Include tutti gli strumenti di credito negoziati con uno sconto significativo

- Guida ai modelli finanziariGuida gratuita ai modelli finanziariQuesta guida ai modelli finanziari copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

- Designazione di analista finanziarioDiventa un analista finanziario certificato e analista di valutazione (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà a ottenere la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!

-

Come controllare il saldo su una carta AGACI

Acquista capi alla moda con i tuoi punti AGACI Rewards. AGACI è un negozio di abbigliamento con moda popolare per adolescenti e giovani donne. Creato da due fratelli nel 1972, AGACI ha oltre 40 negoz

-

Ci siamo offerti di comprare una casa per 128 dollari,

000 sulla lista, ma non era abbastanza! Domenica sera, Kim ed io abbiamo fatto unofferta per una casa. Il Greenwood Place (come lo chiameremo noi) era quotato a $ 649, 000. Abbiamo offerto $ 677, 777

-

Che cos'è lo stock limitato?

Le azioni vincolate si riferiscono allassegnazione di azioni a una persona che è soggetta a condizioni che devono essere soddisfatte prima che lazionista Azionista Azionista Azionista (noto anche come

-

Come stavano spendendo i nostri controlli di stimolo COVID?

Il $1, 200 assegni spediti o depositati questa primavera dal governo federale hanno salvato la vita a milioni di americani. È stata una misura così efficace che ha effettivamente ridotto il tasso di p

Contabilità

-

Come scrivere una lettera di intenti per acquistare un terreno

Come scrivere una lettera di intenti per acquistare un terreno A seguito delleventuale accordo per lacquisto di un terreno, la lettera di intenti mette insieme i punti chiave che devono essere definiti nel contratto di acquisto. Sebbene non vi sia una forma speci...

-

Aggiornamento sugli stimoli:ecco chi riceve un assegno a dicembre

Aggiornamento sugli stimoli:ecco chi riceve un assegno a dicembre Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come puoi evitare le comuni truffe di criptovaluta?

Come puoi evitare le comuni truffe di criptovaluta? Non ci vuole molto per riconoscere il rischio coinvolto nelle transazioni relative alle criptovalute quando ne diventi parte. Il rischio di questo meccanismo di monitoraggio digitale new age non rigua...

-

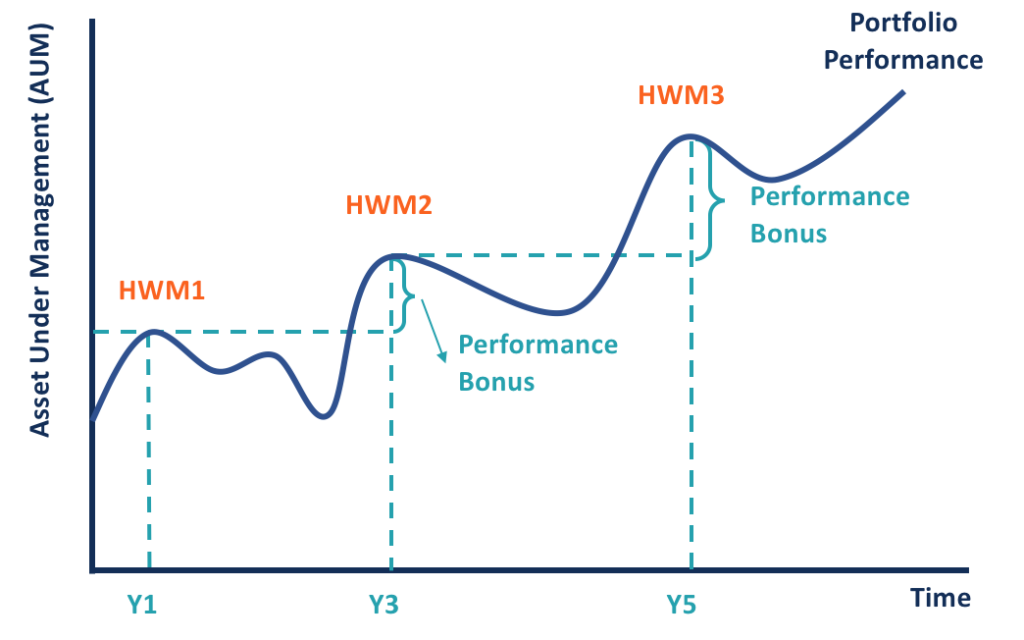

Che cos'è un High Water Mark?

Che cos'è un High Water Mark? High-water mark è il più alto livello di valore raggiunto da un conto o portafoglio di investimento. Viene spesso utilizzato come soglia per determinare se un gestore di fondi può ottenere una commiss...