Che cos'è il sistema di ammortamento alternativo (ADS)?

Il sistema di ammortamento alternativo (ADS) è un metodo per calcolare l'ammortamento di determinati tipi di beni in circostanze speciali. Il sistema ADS è richiesto dall'Internal Revenue Service (IRS), e in genere aumenta il numero di anni in cui il bene viene ammortizzato. Perciò, riduce la quota di ammortamento registrata ogni anno.

Riepilogo

- Il sistema di ammortamento alternativo (ADS) è un metodo per calcolare l'ammortamento di determinati tipi di beni in circostanze speciali.

- Il metodo ADS calcola l'ammortamento utilizzando un metodo a quote costanti su un periodo di tempo più lungo rispetto al GDS; perciò, riduce la quota di ammortamento registrata ogni anno.

- L'ADS è generalmente utilizzato dalle piccole imprese o da quelle ad alta crescita che non possiedono un reddito imponibile immediato sufficiente.

Che cos'è il sistema di recupero dei costi accelerato modificato (MACRS)?

Sotto l'Internal Revenue Service (IRS), tutti i beni aziendali acquisiti dopo il 1986 devono essere ammortizzati utilizzando MACRS. MACRS viene utilizzato per l'ammortamento ai fini dell'imposta federale sul reddito ed è un sistema popolare negli Stati Uniti. Viene normalmente utilizzato se le aziende desiderano accelerare l'ammortamento dei propri beni. Con il metodo MACRS, una quota di ammortamento maggiore può essere registrata negli anni precedenti e un ammortamento inferiore negli anni successivi di proprietà del bene.

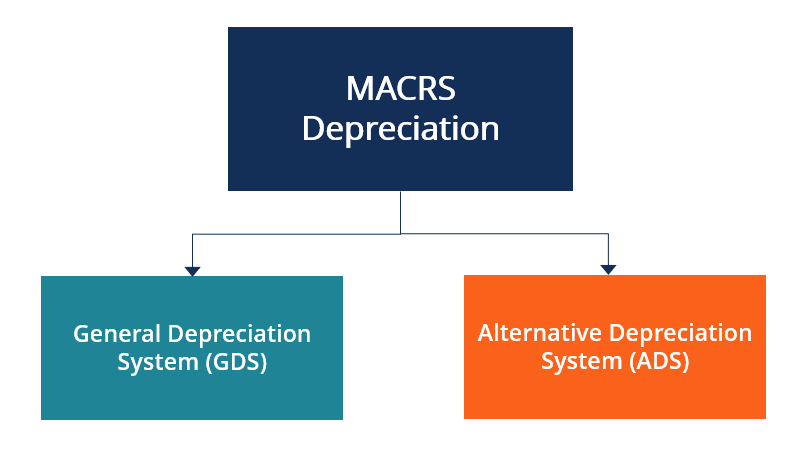

Esistono due sistemi di ammortamento in MACRS:il sistema di ammortamento generale (GDS) e il sistema di ammortamento alternativo (ADS). Il GDS è normalmente utilizzato nella pratica; però, in determinate circostanze (che verranno illustrate in seguito), Viene utilizzato l'ADS. Una volta che un'azienda utilizza il metodo ADS, non può tornare a GDS.

Che cos'è il sistema generale di ammortamento (GDS)?

Il sistema di ammortamento generale (GDS) è il sistema di ammortamento MACRS più comunemente utilizzato e utilizza un ammortamento a saldo decrescente Doppio ammortamento a saldo decrescente Il metodo di ammortamento a doppio saldo decrescente è una forma di ammortamento accelerato che raddoppia l'approccio di ammortamento regolare. Si tratta di ammortizzare i beni. Sotto GDS, al saldo non ammortizzato viene applicata l'aliquota di ammortamento. Relativo all'ADS, GDS utilizza periodi di recupero più brevi. Le classi di attività ai sensi dell'IRS possono essere soggette a periodi di recupero diversi per i metodi GDS e ADS.

Comprensione del sistema di ammortamento alternativo (ADS)

Il metodo ADS calcola l'ammortamento utilizzando un metodo a quote costanti su un periodo di tempo più lungo rispetto al GDS. Ci sono alcune situazioni in cui le aziende possono scegliere di utilizzare ADS invece di GDS, e per questo, devono utilizzare il modulo IRS 4562 - Ammortamento e ammortamento, che consente loro di selezionare quale sistema utilizzare (realizzato in base alla classe di attività). Una volta scelto un sistema, non può essere modificato per quella classe di attività nell'anno fiscale specificato.

L'ADS è generalmente utilizzato da piccole aziende o da quelle con una crescita elevata che non possiedono un reddito imponibile immediato sufficiente Reddito imponibileIl reddito imponibile si riferisce al compenso di qualsiasi individuo o azienda che viene utilizzato per determinare la responsabilità fiscale. L'importo totale del reddito o il reddito lordo viene utilizzato come base per calcolare quanto l'individuo o l'organizzazione deve al governo per il periodo fiscale specifico. L'utilizzo del metodo ADS fornirebbe vantaggi a tali società rispetto all'utilizzo del metodo GDS, in quanto possono registrare minori ammortamenti negli anni precedenti, con conseguente maggiore redditività. ADS prevede detrazioni annuali uguali, tranne il primo e l'ultimo anno.

Usi dell'ADS

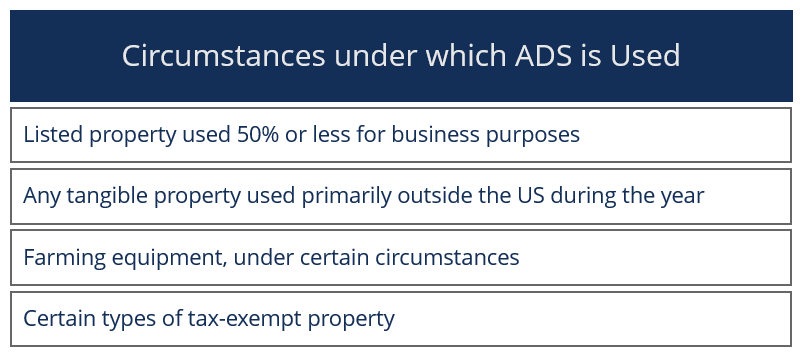

L'elenco seguente mostra le circostanze in cui un'azienda può utilizzare ADS. La lista, però, non è esaustivo, poiché ci sono molte altre condizioni in cui è possibile utilizzare ADS.

In certi casi, l'ammortamento deve essere ricalcolato ai fini dell'imposta minima alternativa (AMT). L'AMT è una tassa separata che riduce le detrazioni dei contribuenti. Il metodo ADS deve essere utilizzato quando si effettuano le regolazioni AMT. L'ADS viene utilizzato anche per calcolare l'ammortamento ai fini di guadagni e profitti.

La pubblicazione IRS 946 menziona i periodi di recupero per diverse classi di attività secondo i metodi GDS e ADS. Alcuni importanti periodi di recupero dei beni sono menzionati di seguito come esempi:

- Tempi di recupero per le auto, camion leggeri, e computer è di cinque anni (lo stesso per GDS e ADS).

- Mobili e infissi per ufficio commerciale - Periodo di recupero a quote costanti di 10 anni sotto ADS.

- Beni personali senza vita di classe – Periodo di recupero ADS di 12 anni.

- Immobili in locazione immobiliare e residenziale non residenziale - Può scegliere il recupero a quote costanti ADS in 40 anni.

Pro e contro dell'ammortamento accelerato

Ammortamento accelerato Ammortamento accelerato L'ammortamento accelerato è un metodo di ammortamento in cui un'attività di capitale riduce il suo valore contabile a un tasso (accelerato) più rapido di quello utilizzato da molte società, e guardando i dati storici aziendali, il metodo dell'ammortamento crea spese di imposta sulle società proporzionalmente elevate. Le società devono preparare programmi per determinare il tasso di ammortamento dei vari beni, e le aliquote fiscali effettive su questi investimenti varieranno.

Un vantaggio dell'ammortamento accelerato è che fornisce vantaggi fiscali a determinate classi di attività perché la detrazione più elevata riduce le imposte dovute.

D'altra parte, uno svantaggio dell'ammortamento accelerato è che può distorcere le decisioni aziendali, poiché le società potrebbero cercare di sostituire i beni ammortizzati quando potrebbero ancora avere una vita utile.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Ammortamento contabile contro deprezzamento fiscale Ammortamento contabile contro deprezzamento fiscale Prima di discutere l'ammortamento contabile contro l'ammortamento fiscale, parliamo prima dell'ammortamento stesso. Essenzialmente, l'ammortamento è un metodo di

- Piano di ammortamentoSchema di ammortamentoUn piano di ammortamento è richiesto nei modelli finanziari per collegare i tre rendiconti finanziari (reddito, bilancio, flusso di cassa) in Excel.

- Modello di ammortamento a doppio saldo decrescenteModello di ammortamento a doppio saldo decrescenteQuesto modello di ammortamento a doppio saldo decrescente ti aiuterà a trovare le spese di ammortamento utilizzando uno dei metodi di ammortamento più comuni.

- Spese di ammortamentoSpese di ammortamentoQuando viene acquistato un bene a lungo termine, dovrebbe essere capitalizzato invece di essere spesato nel periodo contabile in cui viene acquistato.

-

Cosa sono i titoli garantiti da attività (ABS)?

I titoli garantiti da attività (ABS) sono titoli derivati da un pool di attività sottostanti. Per creare titoli garantiti da attività, le istituzioni finanziarie raggruppano più prestiti in un unico

-

Posso ottenere una licenza di cosmetologia in California se ho un crimine o un reato?

Insegnante di cosmetologia che istruisce lo studente sul taglio dei capelli. Un cosmetologo autorizzato dal California Board of Barbering and Cosmetology è autorizzato a preparare, stile, tagliare e

-

10 riparazioni che non sono responsabilità del proprietario

Uno dei vantaggi di essere un affittuario rispetto allessere un proprietario di casa è che il proprietario è responsabile di molti costosi progetti di miglioramento della casa, come sostituire un tett

-

Come costruire un garage per camper economico

Un camper guidabile o un rimorchio per camper che traini ha bisogno di un garage per proteggerne lesterno. La costruzione di un garage per camper richiede attenzione ai dettagli, poiché una struttura

Contabilità

-

Come funziona un contratto per atto quando si archiviano le tasse?

Come funziona un contratto per atto quando si archiviano le tasse? Informazioni sul contratto per latto Un contratto per atto, a volte chiamato contratto di terra o accordo per atto, è un mutuo privato tra un acquirente e un venditore su un immobile. Il compratore,...

-

Qual è il mantenimento minimo dei figli in Texas?

Qual è il mantenimento minimo dei figli in Texas? Donna che riceve un assegno per il mantenimento dei figli per posta I pagamenti minimi per il mantenimento dei figli in Texas sono determinati dalle linee guida di legge nel Texas Family Code, che fo...

-

Che cos'è l'analisi di pareggio e come calcolarla per la tua azienda?

Che cos'è l'analisi di pareggio e come calcolarla per la tua azienda? Potresti avere unidea che ti sprona ad aprire unattività o lanciare un nuovo prodotto su poco più di una speranza e di un sogno. O, potresti semplicemente pensare di espandere unofferta di prodotti o ...

-

Il 23% dei consumatori pianifica di fare la maggior parte dei propri acquisti durante il Black Friday. Ecco perché potrebbe essere un errore

Il 23% dei consumatori pianifica di fare la maggior parte dei propri acquisti durante il Black Friday. Ecco perché potrebbe essere un errore Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...