Che cos'è il margine di contribuzione dopo il marketing (CMAM)?

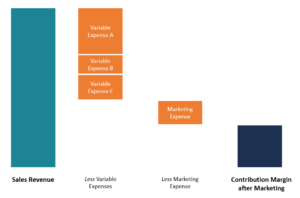

Il margine di contribuzione dopo il marketing (CMAM) si riferisce alla quantità di denaro generata per ciascuna unità venduta dopo aver dedotto i costi variabiliCosti variabiliI costi variabili sono spese che variano in proporzione al volume di beni o servizi che un'azienda produce. In altre parole, sono costi variabili e spese di marketing sostenute da un'azienda. Il margine di contribuzione dopo la commercializzazione è simile al margine di contribuzione, ma l'azienda deve tenere conto dei costi di marketing sostenuti durante la promozione del prodotto a potenziali acquirenti con informazioni sui prodotti dell'azienda. CMAM ti dice se le vendite nette sono sufficienti per coprire i costi variabili totali e quanto delle vendite nette rimane per coprire le spese fisse.

La componente di costo variabile è costituita da spese che fluttuano al variare dei livelli di produzione. Esempi di costi variabili includono materie prime, manodopera diretta, InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a, Commissione di vendita, e costi di spedizioneSpese di spedizioneLe spese di spedizione si riferiscono al prezzo addebitato da un vettore per l'invio del carico dalla posizione di origine alla posizione di destinazione. La spesa è a carico di chi vuole che la merce venga trasportata da un luogo all'altro. L'importo delle spese di trasporto addebitate dipende dalla modalità di trasporto. Prezzi fissi, d'altra parte, sono costi che rimangono fissi anche al variare dei livelli di produzione. Esempi di costi fissi includono l'affitto, noleggio di attrezzature, gli stipendi dei dirigenti, e pubblicità.

Spese di marketing nel margine di contribuzione:è fisso o variabile?

Le spese di marketing sono classificate come costi fissi poiché le aziende allocano denaro che intendono spendere in un determinato periodo e mireranno a spendere il budget di marketing mensile o annuale. Allo stesso tempo, ci sono alcuni elementi di spesa di marketing che possono essere considerati variabili. Per esempio, commissione sulle venditeCommissioneCommissione si riferisce al compenso pagato a un dipendente dopo aver completato un'attività, che è, spesso, la vendita di un certo numero di prodotti o servizi è direttamente correlata al volume delle vendite in un determinato periodo.

A seconda del settore, la spesa del mercato fisso può vedere variazioni stagionali in cui un'azienda può allocare più fondi al reparto marketing per trarre vantaggio da un aumento delle entrate o dall'aumento della domanda di prodotti specifici.

Come calcolare il margine di contribuzione dopo il marketing

La formula per calcolare il margine di contribuzione dopo la commercializzazione è la seguente:

CMAM =Ricavi di vendita – Costi variabili – Spese di marketing

Il margine di contribuzione può anche essere calcolato per unità per capire quanto un'unità di un prodotto contribuisce ai profitti complessivi dell'azienda. Il margine di contribuzione per unità è calcolato come segue:

CMAM per unità =Fatturato di vendita per unità – Spese variabili per unità – Spese di marketing per unità

La differenza tra i ricavi delle vendite e il costo variabile (e le spese di marketing) è il CMAM, e ciò che resta è la combinazione di costi fissi e profitto. Per ottenere l'utile/perdita netto, usiamo la seguente formula:

Utile Operativo Netto =CMAM – Costi Fissi

Quando un'azienda o un reparto è redditizio, registrerà un profitto dopo aver dedotto i costi variabili, spese di marketing, e costi fissi. Se il valore risultante è negativo, significa che l'azienda ha subito una perdita e non aveva abbastanza soldi per coprire le sue spese.

Margine di contribuzione dopo l'esempio di marketing

ABC Limited produce lampadine a risparmio energetico. I costi variabili di produzione di una lampadina includono $ 1,70 di materie prime, costo del lavoro diretto di $ 1,50, $ 0,50 di elettricità, e $ 0,30 spese di spedizione. La società sostiene anche $ 3, 000 in leasing di attrezzature, $ 4, 500 in affitto di fabbrica, $ 20, 000 in stipendi dirigenziali, e $7, 000 in spese di marketing. Il prezzo di vendita per unità è di $ 7,50, e la società ha venduto 20, 000 bulbi nell'anno precedente.

Per ottenere il margine di contribuzione dopo la commercializzazione, usiamo la seguente formula:

Margine di contribuzione dopo il marketing =Ricavi di vendita – Costi variabili – Spese di marketing

In cui si:

Fatturato di vendita =$ 7,50 x 20, 000 =$ 150, 000

Costi variabili =($ 1,70 + $ 1,50 + $ 0,50 + $ 0,30) x 20, 000

=$ 4 x 20, 000 = $80, 000

Il margine di contribuzione dopo la commercializzazione si ottiene come segue:

=$ 150, 000 – $80, 000 – $7, 000 = $ 63, 000

Per ottenere l'utile o la perdita di esercizio netto, deduciamo i costi fissi dal margine di contribuzione dopo la commercializzazione, come mostrato di seguito:

=$63, 000 – ($ 3, 000 + $ 4, 500 + $ 20, 000)

=$63, 000 – $ 27, 500 = $ 35, 500

Ciò significa che ABC Limited ha registrato un utile operativo netto di $ 35, 500 nell'esercizio precedente.

Come viene utilizzato CMAM

Il margine di contribuzione dopo il marketing è una metrica utile per il processo decisionale in un'azienda. Di seguito sono riportati gli usi principali della metrica CMAM:

Gestione

La direzione di un'azienda utilizza CMAM come strumento decisionale per decidere quale prodotto continuare a produrre e quale prodotto interrompere. Per esempio, usando l'esempio precedente, supponiamo che la macchina per la produzione di bulbi produca tre diversi tipi di bulbi, e la direzione dell'azienda deve prendere una decisione su due tipi di lampadine per continuare la produzione e un tipo di lampadine per interrompere.

L'azienda può utilizzare il margine di contribuzione per unità di ciascun tipo di bulbo per valutare quali tipi di bulbi offrono la possibilità di ottenere i maggiori profitti. La direzione può decidere di continuare a produrre i primi due prodotti e interrompere il terzo tipo di bulbo meno redditizio. Possono anche utilizzare il risultato ottenuto per prendere decisioni su come allocare le risorse ai due restanti tipi di bulbi.

Investitori

Gli investitori possono utilizzare il CMAM dei prodotti ad alte prestazioni di diverse potenziali società per decidere in quali società investire. Se una società produce un prodotto di punta che mantiene costantemente un CMAM elevato rispetto ai prodotti di altri concorrenti, gli investitori possono utilizzare tali informazioni per guidare le loro decisioni di investimento.

Le aziende con prodotti che forniscono un CMAM basso o negativo indicano un prodotto non redditizio che dovrebbe essere interrotto o migliorato per competere favorevolmente con i prodotti di altri concorrenti.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Le 5 P del Marketing Le 5 P del Marketing Le 5 P del Marketing – Prodotto, Prezzo, Promozione, Luogo, e Persone:sono elementi chiave di marketing utilizzati per posizionare strategicamente un'azienda. Le 5 P di

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Margine di profitto operativoMargine di profitto operativoMargine di profitto operativo è un rapporto di redditività o rendimento che riflette la percentuale di profitto che un'azienda produce dalle sue operazioni, prima di sottrarre tasse e interessi. Si calcola dividendo l'utile operativo per i ricavi totali ed esprimendolo in percentuale.

-

Le 5 migliori biciclette pieghevoli

div.custom-belimg .belimg-content ul { } div.custom-belimg .belimg-content ul li { line-height:1.5em; sfondo:nessuno; margine inferiore:.8em; imbottitura:0 1.5em; } div.custom-belimg .belimg-content o

-

Come recuperare gli estratti conto della vecchia carta di credito?

Come recuperare gli estratti conto della vecchia carta di credito? Il sito web legale di Nolo consiglia di conservare gli estratti conto della carta di credito per sette anni, ma trattenere i documen

-

Non acquistare i prodotti Ivanka Trump è totalmente una forma di attivismo ed ecco perché

Con una mossa molto ben pubblicizzata, Nordstrom ha abbandonato il marchio di moda di Ivanka Trump a causa delle scarse prestazioni di vendita. Il negozio ha detto che non aveva nulla a che fare con l

-

Che cos'è il pegging?

In finanza, pegging si riferisce a due diverse azioni. 1) Un peg è latto di collegare il tasso di cambioEUR/USD Currency CrossIl tasso di cambio da euro a dollaro (EUR/USD o €/$ in breve) è il numero

Contabilità

-

Che cos'è una voce di chiusura?

Che cos'è una voce di chiusura? Una voce di chiusura è una registrazione nel diarioGuida alle registrazioni nel diario Le voci nel diario sono gli elementi costitutivi della contabilità, dalla rendicontazione alle voci del diario di...

-

Qual è l'assegno medio di sicurezza sociale?

Social Security offre un assegno mensile a molti tipi di beneficiari. A partire da maggio 2021, lassegno medio è di $ 1, 430.73, secondo lAmministrazione della sicurezza sociale, ma tale importo può v...

-

Una revisione della carta di credito Self Visa

Una revisione della carta di credito Self Visa Self-Financial ci compensa quando ti iscrivi a Self-Financial utilizzando i link che abbiamo fornito. Si prega di consultare le nostre informative e le informative aggiuntive di Self-Financial nel piè...

-

6 cose che puoi negoziare quando acquisti una casa

6 cose che puoi negoziare quando acquisti una casa Hai trovato la casa dei tuoi sogni. Ora arriva la parte difficile:devi fare unofferta che i venditori accetteranno. Certo, fare unofferta a prezzo pieno ti aiuterà ad atterrare in quasi tutte le case....