Cosa sono i costi di acquisizione differiti (DAC)?

Nel settore assicurativo, i costi di acquisizione differiti sono i costi accumulati per l'acquisizione di nuovi contratti assicurativi e l'ammortamento lungo la durata dei contratti. La quota dei costi irrecuperabili da incassi premi è capitalizzata come attività immaterialiAttività immaterialiSecondo gli IFRS, le attività immateriali sono identificabili, beni non monetari privi di consistenza fisica. Come tutti i beni, immobilizzazioni immateriali in bilancio. L'ammortamento lungo la durata del contratto è in linea con il principio di corrispondenza dei GAAP.

Le compagnie di assicurazione sostengono spese per acquisire nuovi clienti o per rinnovare un determinato contratto. Tali costi comprendono le commissioni pagate a broker e sottoscrittori, costi di sottoscrizione, e le spese di emissione della polizza. Sono noti come costi di acquisizione poiché sono sostenuti dall'azienda durante l'acquisizione di nuovi affari.

Spesso, i costi di acquisizione superano i ricavi della compagnia assicurativa attraverso il premio ricevuto nel primo anno. Il Federal Accounting Standards Board (FASB) consente alle compagnie di assicurazione di ammortizzare i costi di acquisizione per tutta la durata del contratto, invece di tutto in una volta. Il FASB è l'organizzazione che stabilisce le regole per la rendicontazione contabile e finanziaria per le aziende e gli enti senza scopo di lucro negli Stati Uniti.

Riepilogo

- I costi di acquisizione dei contratti assicurativi che eccedono gli incassi dei premi guadagnati vengono capitalizzati e sono chiamati costi di acquisizione differiti (DAC).

- Questi costi non recuperati sono capitalizzati come fissi, immobilizzazioni immateriali in bilancio, e il loro valore viene cancellato o ammortizzato in più esercizi.

- Una compagnia di assicurazioni in genere sostiene alcuni costi di acquisizione per ottenere un nuovo cliente o rinnovare un particolare contratto.

Contabilità per DAC

L'organizzazione che stabilisce gli standard contabili di un paese stabilisce alcuni principi sulla contabilità delle transazioni economiche. I principi sono noti come Financial Accounting Standards (FAS). La FAS classifica i prodotti finanziari e assicurativi in base alla loro durata e ai termini. Il trattamento contabile dei DAC associati a ciascuna delle classi di prodotti è diverso.

La FAS classifica i prodotti assicurativi nelle seguenti categorie:

1. FAS 60

La categoria FAS-60 comprende contratti di breve e lunga durata. Il contratto di breve durata FAS 60 comprende coperture assicurative per una determinata breve durata, le cui disposizioni possono essere modificate dall'utente. Un esempio è l'assicurazione sulla proprietà.

Il contratto di lunga durata FAS 60 si estende su un periodo di tempo più lungo, e l'utente non può modificare le sue disposizioni. Alcuni esempi sono i contratti di dotazione, contratti di assicurazione del titolo, e contratti di renditaRenditaUna rendita è un prodotto finanziario che fornisce determinati flussi di cassa a intervalli di tempo uguali. Le rendite sono create da istituzioni finanziarie, principalmente compagnie di assicurazione sulla vita, per fornire un reddito regolare a un cliente..

2. FAS97

La categoria FAS 97 comprende polizze assicurative a lungo termine che non erano coperte dalla FAS 60. I contratti sono definiti come contratti assicurativi universali di tipo vita. Sono simili alle polizze temporanee ma sono più flessibili in quanto consentono l'adeguamento delle loro riserve. La maggior parte dei contratti si è sviluppata e ha guadagnato popolarità dopo la definizione degli standard FAS 60.

3. FAS 120

La categoria FAS 120 estende alle mutue assicurative le pratiche contabili associate ai contratti FAS 60 e FAS 97. Gli assicurati sono proprietari delle imprese; questo è, questi ultimi nominano ed eleggono il consiglio di amministrazioneConsiglio di amministrazioneUn consiglio di amministrazione è un collegio di persone elette per rappresentare gli azionisti. Ogni compagnia pubblica è tenuta a istituire un consiglio di amministrazione. Tutti gli utili sono condivisi tra gli assicurati in un rapporto predeterminato.

Il FASB stabilisce regole distinte sulla contabilizzazione dei DAC per ciascuna delle categorie di cui sopra. Le differenze dipendono dalla proporzione delle commissioniCommissioneCommissione si riferisce alla retribuzione corrisposta a un dipendente dopo aver completato un'attività, che è, spesso, la vendita di un certo numero di prodotti o servizi capitalizzabili e la stima dei flussi di cassa futuri. Però, il trattamento contabile di base dei DAC è simile in tutte le categorie.

Il principio di funzionamento del contratto prevede che le compagnie di assicurazione assicurino che il valore attuale di tutti i futuri pagamenti dei premi debba essere uguale al valore attuale di tutti i costi di acquisizione. Lo si può capire attraverso il seguente esempio semplificato.

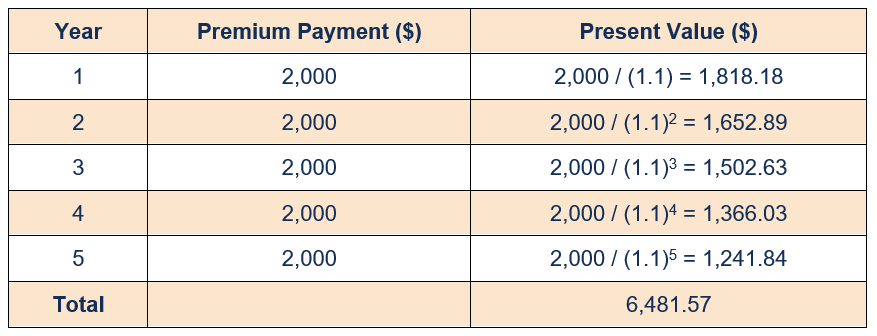

Considera una polizza assicurativa in cui l'assicurato paga un premio annuo di $ 2, 000 per i prossimi cinque anni. Il tasso di interesse di mercato annuo è del 10%. Il valore attuale di tutti i pagamenti di premio è calcolato nel modo seguente:

Affinché il costo di acquisizione sia recuperabile, il suo valore deve essere inferiore a $6, 481.57. Supponiamo che il costo di acquisizione per la compagnia di assicurazioni sia di $ 5, 000. Quindi, l'importo può essere ammortizzato in tutta la polizza, questo è, cinque anni. La parte del costo non ammortizzata sarà iscritta come attività nello stato patrimoniale.

Altre risorse

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Piano di ammortamentoSchedule di ammortamentoUn piano di ammortamento è una tabella che fornisce i dettagli dei pagamenti periodici per un prestito con ammortamento. Il capitale di un prestito amortizing è pagato

- Attività per imposte anticipateUn'attività per imposte anticipate si riferisce a un elemento dello stato patrimoniale di una società che ridurrà il reddito imponibile in futuro a causa delle decisioni prese

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Bitcoin potenziale breakout

Bitcoin sta potenzialmente rompendo verso lalto da un intervallo formato a marzo 2020. La prossima grande resistenza è lintervallo precedente al di sopra che si è formato allinizio di marzo, come most

-

Preparati. Arrivano i guadagni.

Il mercato si è calmato nelle ultime settimane, anche se gradualmente. Nelle ultime quattro settimane, il CBOE Volatility Index (VIX) è costantemente sceso ai livelli di fine febbraio, e il volume d

-

I modelli di grandi imprese sono back-to-front Creano valore a lungo termine mettendo gli azionisti alla fine della distribuzione del flusso di cassa

di Paul Strebel Le grandi aziende hanno trattato i loro azionisti come i loro stakeholder più critici. A breve termine questo potrebbe avere un senso, ma non a lungo termine. Lautore sostiene che

-

Come vendere/acquistare carte regalo Craigslist

Vendi le tue carte regalo indesiderate per qualche soldo in più. Quando i donatori sono perplessi, di solito si affidano al piano B:carte regalo. Ma non a tutti piace ricevere buoni regalo, soprattut

Contabilità

-

9 mosse di denaro che non sei mai troppo vecchio per fare

9 mosse di denaro che non sei mai troppo vecchio per fare Spesso assumiamo con lavanzare delletà che le questioni relative ai soldi diventino più semplici, e in molti casi, questo è vero. Potresti aver finito di preoccuparti di risparmiare per il futuro, e p...

-

Come funziona il mercato azionario:una semplice spiegazione per te e i tuoi figli

Come funziona il mercato azionario:una semplice spiegazione per te e i tuoi figli Il mercato azionario è un luogo in cui gli investitori possono acquistare e vendere azioni di società — abbastanza semplice, Giusto? Ma quando si tratta di come avvengono questi scambi, chi può effett...

-

Come rivendicare un disagio quando si paga per il mantenimento dei figli

Come rivendicare un disagio quando si paga per il mantenimento dei figli Linvalidità temporanea può essere motivo di ricalcolo del mantenimento dei figli. Ciascuno stato stabilisce la propria formula per limporto del mantenimento dei figli che un genitore non affidatario ...

-

Come utilizzare un elenco di pro e contro per grandi decisioni finanziarie

Come utilizzare un elenco di pro e contro per grandi decisioni finanziarie Ogni giorno affrontiamo delle scelte. Fare scelte che influiscono sulle tue finanze può sembrare particolarmente scoraggiante. Quando hai a che fare con decisioni finanziarie, lutilizzo di un elenco d...