Cos'è il costo ammortizzato?

Il costo ammortizzato è il costo residuo di un bene dopo aver ridotto il costo originale del bene per l'ammortamento accumulato. Comprensione del concetto di piano di ammortamentoPiano di ammortamentoUn piano di ammortamento è richiesto nei modelli finanziari per collegare i tre rendiconti finanziari (reddito, bilancio, flusso di cassa) in Excel. e il costo ammortizzato è importante sia ai fini contabili che di valutazione.

Riepilogo

- Il costo ammortizzato di un bene è il prezzo di acquisto meno l'ammortamento totale preso fino ad oggi.

- Il costo ammortizzato è pari al valore netto contabile se l'attività non viene svalutata per riduzione di valore.

- Il costo ammortizzato di un bene è determinato dal metodo di ammortamento applicato.

Ammortamento e costo ammortizzato

In contabilità, l'ammortamento è un processo contabile volto a ridurre il costo di un bene fisico durante la vita utile del bene per rispecchiarne l'usura. Può essere applicato a beni materiali, di cui i valori diminuiscono man mano che si esauriscono. edifici, veicoli, computer, attrezzatura, ei computer sono alcuni altri esempi di beni ammortizzabili.

Le immobilizzazioni materiali hanno in genere un costo di acquisto elevato e una lunga aspettativa di vita. L'addebito completo dei costi in un singolo periodo contabile non rappresenta in modo accurato i vantaggi dell'utilizzo nel tempo. Così, gli IFRS ei GAAP consentono alle aziende di ripartire i costi su più periodi attraverso l'ammortamento.

Il costo ammortizzato di un bene è il valore che è rimasto dopo che il bene è stato ammortizzato per un periodo di tempo. Sarà uguale al valore contabile nettoValore contabile nettoIl valore contabile netto (NBV) si riferisce alle attività di una società o al modo in cui le attività sono registrate dal contabile. NBV è calcolato utilizzando l'attività o il valore contabile di un'attività se non vi sono perdite di valore o altre cancellazioni su quell'attività. Al termine della sua vita utile, il costo ammortizzato di un bene sarà pari al suo valore di recupero.

Il costo ammortizzato può essere utilizzato come strumento di valutazione del bene per determinare il valore utile di un bene in un momento specifico. Può essere confrontato con il valore di mercato per esaminare se vi sia una perdita di valore dell'attività. Se un bene viene venduto, il costo ammortizzato può essere confrontato con il prezzo di vendita per segnalare un utile o una perdita dalla vendita.

Calcolo del costo ammortizzato

Il costo ammortizzato di un bene può essere calcolato deducendo il costo di acquisizione del bene per l'ammortamento accumulato. La formula è mostrata di seguito:

Il costo di acquisizione si riferisce al costo complessivo di acquisto di un bene, che include il prezzo di acquisto, il costo di spedizione, tasse sul commercio, spese di installazione, spese di collaudo, e altri costi di acquisizione.

L'ammortamento accumulato è la sommatoria della quota di ammortamento sostenuta nel tempo sui beni. Si tratta di un conto di controattività e viene visualizzato insieme all'attivo in bilancio.

Costo ammortizzato e spese di ammortamento

Anche se i due termini sembrano simili, costo ammortizzato e spesa di ammortamento hanno significati molto diversi e non devono essere confusi l'uno con l'altro. La quota di ammortamento si riferisce al valore ammortizzato in un determinato periodo. È riportato nel conto economico di quel periodo.

L'ammortamento accumulato è pari alla somma delle spese di ammortamento sostenute. Il costo ammortizzato può essere calcolato anche deducendo la somma delle spese di ammortamento dal costo di acquisizione.

Per esempio, una società di produzione ha acquistato una macchina all'inizio del 2017. Il prezzo di acquisto della macchina era di $ 100, 000, e la società ha pagato altri $ 10, 000 per spedizione e installazione. Il costo di acquisizione complessivo è stato di $ 110, 000 ($ 100, 000 + $ 10, 000).

Se l'aspettativa di vita della macchina è di 20 anni e il suo valore di recupero è di $ 15, 000, nel metodo di ammortamento a quote costanti, la quota di ammortamento è di $ 4, 750 [($110, 000 – $ 15, 000) / 20].

Così, alla fine del 2019, l'ammortamento accumulato è di $ 14, 250 ($ 4, 750 * 3), e il costo ammortizzato è di $ 95, 750 ($ 110, 000 – $ 14, 250).

Al termine della vita utile del bene, l'ammortamento accumulato sarà di $95, 000 ($ 4, 750 * 20). Il costo ammortizzato sarà $ 15, 000 ($ 110, 000 – $95, 000), uguale al valore di recuperoValore di recuperoIl valore di recupero è l'importo stimato che un bene vale alla fine della sua vita utile. Il valore di recupero è anche noto come valore di scarto.

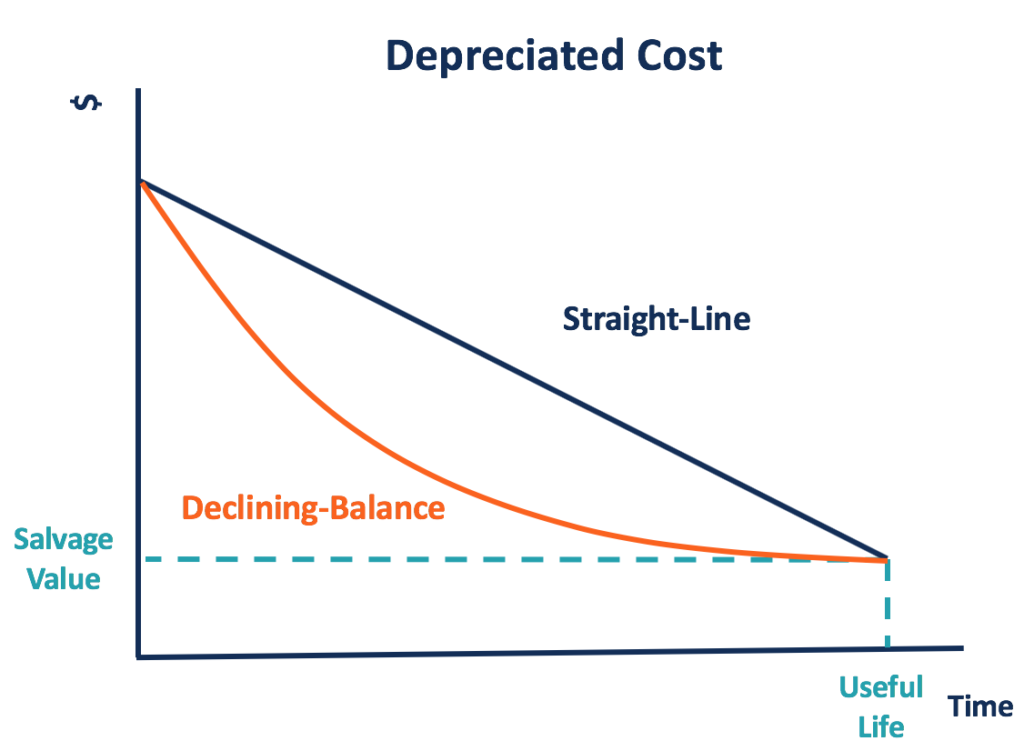

Piani di ammortamento

Il costo ammortizzato di un bene può essere determinato da un piano di ammortamento che una società applica al bene. Esistono diversi metodi di ammortamento consentiti, che porterà a differenti tassi di ammortamento, nonché diverse spese di ammortamento per ciascun periodo. Così, il saldo del costo ammortizzato differirà anche in base a diversi metodi di ammortamento.

1. Metodo in linea retta

Il metodo di ammortamento più comune è il metodo a quote costanti, che viene utilizzato nell'esempio sopra. Il costo disponibile per l'ammortamento è ripartito equamente lungo la vita del bene. Poiché la quota di ammortamento è costante per ogni periodo, il costo ammortizzato diminuisce a tasso costante con il metodo di ammortamento a quote costantiAmmortamento a quote costanti L'ammortamento a quote costanti è il metodo più comunemente utilizzato e più semplice per allocare l'ammortamento di un bene. Con la retta.

2. Metodo dell'equilibrio decrescente

Il metodo del saldo decrescente è un metodo di ammortamento accelerato. Un bene viene ammortizzato più velocemente con spese di ammortamento più elevate negli anni precedenti, rispetto al metodo lineare.

Così, il costo ammortizzato diminuisce prima più velocemente e poi rallenta. Il doppio ammortamento a saldo decrescente è un tipo comunemente utilizzato di metodo a saldo decrescente.

3. Metodo delle cifre dell'anno (SYD)

Simile al metodo del saldo decrescente, il metodo della somma dell'anno accelera anche l'ammortamento di un bene. L'attività perderà una parte maggiore del suo valore contabile durante i primi periodi della sua vita.

4. Metodo delle unità di produzione

Il metodo delle unità di produzione ammortizza l'attrezzatura in base al suo utilizzo rispetto alla capacità prevista dell'attrezzatura. Più unità prodotte dall'apparecchiatura, quanto maggiore è l'ammortamento dell'attrezzatura, e minore è il costo ammortizzato.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Direct CostDirect Costo CostDirect è un termine contabile che descrive qualsiasi tipo di spesa direttamente attribuibile a un oggetto di costo. Gli oggetti di costo possono

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Metodi di ammortamentoMetodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e somma delle cifre degli anni.

- Beni materiali Beni materiali I beni materiali sono beni con una forma fisica e che hanno un valore. Gli esempi includono proprietà, pianta, e attrezzature. I beni materiali sono

-

Che cos'è un buon rapporto P/E per le azioni?

Operatori di borsa che negoziano azioni su un computer. I mercati azionari riversano una bufera di prezzi, le misure, rapporti e percentuali, e le statistiche possono sovraccaricare un nuovo investit

-

Chiusura di una casa:le parti più importanti del processo

Questo articolo include informazioni generali. Le leggi sui mutui variano a seconda dello stato. Contatta un prestatore di mutui nel tuo stato per dettagli specifici. Andiamo subito al sodo qui:le t

-

Miti e malintesi sull'indipendenza finanziaria e il pensionamento anticipato

Poiché il movimento per lindipendenza finanziaria e il prepensionamento (o movimento FIRE, in breve) ha guadagnato popolarità, alcuni miti e malintesi sono sorti su ciò che comporta. Troppe persone fa

-

L'impatto della blockchain sul settore energetico:le aspettative dei dirigenti tedeschi dell'energia

Di Christoph Burger, Andreas Kuhlmann, Philipp Richard e Jens Weinmann In che modo i dirigenti dellenergia vedono il potenziale della Blockchain? è solo clamore, o ha un potenziale reale per inter

Contabilità

-

5 cose che dovresti sapere sugli avvocati per la riduzione del debito

5 cose che dovresti sapere sugli avvocati per la riduzione del debito Il tuo debito mensile combinato è così alto che non puoi permetterti di pagare il mutuo, bollette, e pagamento auto? Se è così, un avvocato per la cancellazione del debito potrebbe aiutare. Questi p...

-

7 mosse di denaro che ti proteggeranno durante la prossima recessione

7 mosse di denaro che ti proteggeranno durante la prossima recessione Divulgazione completa, gente - sono un preoccupato. Cosa mi tiene sveglio la notte ultimamente? Ottimismo finanziario sfrenato. La Grande Recessione è finita nove anni fa e il mercato rialzista di cui...

-

Derivato

Derivato Che cosè un derivato? Il termine derivato si riferisce a un tipo di contratto finanziario il cui valore dipende da unattività sottostante, gruppo di beni, o punto di riferimento. Un derivato è impos...

-

Le migliori criptovalute da tenere d'occhio nel 2021

Le migliori criptovalute da tenere d'occhio nel 2021 Con i prezzi delle criptovalute alle stelle e più attenzione che mai al settore, gli investitori devono sapere quali sono le migliori criptovalute da tenere docchio nel 2021. Questa nuova classe di ...