Che cos'è un bene deteriorato?

Un'attività deteriorata è un termine contabile che descrive un'attività con un valore recuperabile o un valore equo di mercato Valore equo di mercato Il valore equo di mercato (di un bene o servizio oggetto di scambio) si riferisce al prezzo al quale entrambe le parti hanno concordato indipendentemente. che è inferiore al suo valore di carico. Quando un bene è deteriorato, una svalutazione dello stato patrimoniale e una perdita di valore sono rilevate a conto economico. IFRS e GAAP impongono regole diverse sulle attività deteriorate.

Riepilogo

- Un'attività deteriorata si verifica quando il valore recuperabile o il fair market value di un'attività è inferiore al suo valore contabile.

- Beni a lungo termine, come brevetti, buona volontà, DPI&E, eccetera., sono soggetti a svalutazione patrimoniale a causa della loro lunga vita economica, soprattutto quando le loro spese di ammortamento sono sottovalutate.

- Quando viene rilevata una perdita di valore di un'attività, il valore contabile dell'attività sarà svalutato al suo fair value, e una perdita di valore è rilevata a conto economico.

Comprensione dei beni deteriorati

Beni a lungo termine, compreso fisso (ad es. PP&PPE&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex, ) e immateriali (ad es. brevetti, licenze, avviamento) beni, sono soggetti a svalutazione patrimoniale a causa della loro lunga vita economica. Un'attività a lungo termine è tipicamente iscritta in bilancio al suo costo storico e quindi ammortizzata o ammortizzata nel tempo. La pratica porta a un potenziale di discrepanza tra il valore riportato in bilancio, che è noto come valore di carico, e il fair value del bene.

Se il valore di mercato di un'attività è inferiore al valore contabile, l'attività è svalutata e deve essere ridotta al suo equo valore di mercato, e l'importo della svalutazione sarà rilevato come una perdita. Ciò si verifica spesso quando l'attività viene svalutata o ammortizzata a un importo sottostimato o in seguito a un calo del valore di mercato dell'attività.

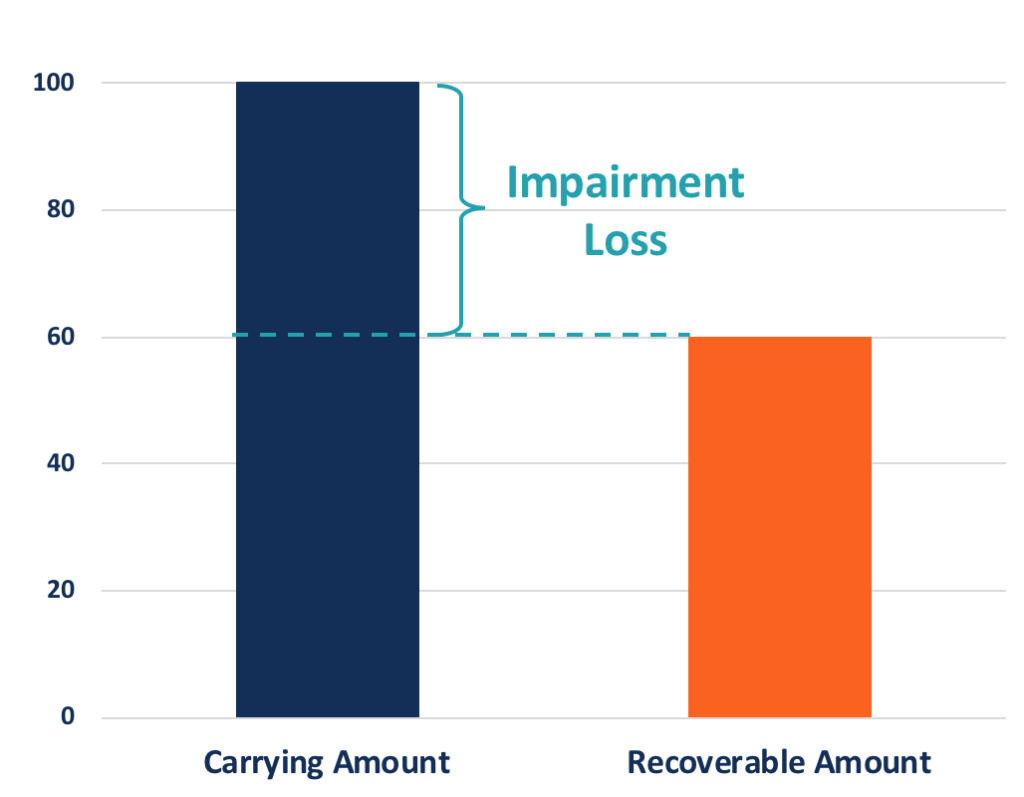

Per esempio, un'azienda alimentare ha acquistato una macchina per l'imballaggio a $ 100, 000 due anni fa e lo deprezza a $ 5, 000 ogni anno. Il valore di carico è quindi di $90, 000 (100, 000 – 2*5, 000) nell'anno in corso. Se lo stesso tipo di macchina di due anni ha un prezzo di $ 80, 000 nel mercato, la macchina per l'imballaggio sarà segnalata come un'attività deteriorata con il suo valore contabile ridotto a $ 80, 000. I $ 10, 000 la svalutazione sarà riportata come una perdita per riduzione di valore sul conto economico dell'azienda. Il profitto o.

Perché dovrebbero essere segnalati i beni deteriorati?

La pratica della riduzione di valore delle attività assicura che le attività siano riportate in bilancio al loro valore equo di mercato. La pratica riflette meglio il quadro finanziario delle attività di una società per gli utenti del bilancio.

La perdita di valore dell'attività può anche attenuare la perdita delle vendite quando l'attività viene ceduta. Se un bene viene continuamente ammortizzato per un importo sottostimato, l'attività sarà riportata a un valore contabile superiore al suo valore di mercato, e questo divario aumenta nel tempo.

Quando il bene viene venduto al valore di mercato dopo diversi anni, l'azienda realizzerà una grande perdita. Anziché, se l'azienda registra periodicamente svalutazioni, il valore contabile dell'attività si allineerà meglio al valore di mercato, e la grande perdita sarà invece rilevata su più perdite di valore.

Calcolo del bene deteriorato

Se un'attività debba essere svalutata e quanto debba essere svalutato è determinato dalle regole contabili. Gli IFRS e gli US GAAP applicano regole diverse alle attività deteriorate.

Regole IFRS

Standard IFRS IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario e implementano un approccio in un'unica fase per identificare e segnalare le attività deteriorate. Una perdita di valore si verifica quando il valore contabile di un'attività è maggiore del suo valore recuperabile. Il valore recuperabile è il valore di mercato meno il costo di vendita o il valore d'uso (il valore attuale di tutti i flussi di cassa futuri che l'attività dovrebbe generare), quello che è più grande.

Per esempio, supponiamo che un asset dovrebbe creare $ 10, 000 entrate in contanti all'anno per i prossimi tre anni a un tasso di sconto del 2%, quindi il suo valore d'uso è $ 28, 839 dell'anno in corso. Se il bene può essere venduto a $ 30, 000 con costo di vendita zero, l'importo recuperabile sarà di $ 30, 000. Con un valore contabile di $ 38, 000, il bene sarà svalutato di $8, 000, e verrà rilevata una svalutazione di pari importo.

Se un bene è stato svalutato, ma il valore recuperabile sale al di sopra del valore contabile in un esercizio successivo, Gli IFRS consentono il recupero delle perdite di valore. Però, l'importo del recupero è limitato alle perdite di valore cumulate rilevate, il che significa che le società non sono autorizzate ad espandere i propri bilanci abbinando i valori contabili a valori di mercato più elevati.

Regole GAAP

US GAAP implementa un approccio in due fasi. Il primo passo è un test di recuperabilità per determinare se un'attività debba essere svalutata. Quando il valore contabile di un'attività è maggiore dei flussi di cassa non attualizzati che ci si aspetta che l'attività generi, il valore contabile è considerato irrecuperabile, e deve essere rilevata una perdita di valore dell'attività.

La seconda fase misura la perdita di valore dopo aver superato il test della fase uno. L'importo della svalutazione è pari alla differenza tra il valore contabile dell'attività e il fair value (o la somma dei flussi di cassa futuri scontati se il fair value non è noto).

Usando lo stesso esempio sopra, la somma dei flussi di cassa futuri non scontati è $ 30, 000, che è inferiore al valore contabile di $ 38, 000. Così, il test di recuperabilità è superato, e il bene dovrebbe essere svalutato. Secondo il secondo passaggio, la perdita di valore sarà di $ 8, 000 ($ 38, 000 – $ 30, 000). Se il valore equo di mercato non è noto, la perdita di valore sarà di $ 9, 161 ($ 38, 000 – $ 28, 839).

Durante il calcolo della perdita di valore delle attività secondo i GAAP, è importante essere consapevoli che nella prima fase vengono utilizzati flussi di cassa non scontati, mentre i flussi di cassa scontati vengono utilizzati nella seconda fase. Un'altra differenza tra le politiche GAAP e IFRS è che i GAAP non consentono il recupero di perdite di valore.

Per saperne di più

CFI offre la pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e far progredire la tua carriera, saranno utili le seguenti risorse:

- Valore contabile Valore contabile Il valore contabile è il costo originario di un bene come riflesso nei libri o nel bilancio di una società, meno l'ammortamento accumulato di

- Contabilità per riduzione di valore dell'avviamento Contabilità per riduzione di valore dell'avviamento L'avviamento è acquisito e registrato nei libri contabili quando un'entità acquista un'altra entità per un valore superiore al valore equo di mercato delle sue attività.

- ImpairmentImpairment L'impairment di un'immobilizzazione può essere descritto come un brusco decremento del fair value dovuto a un danno fisico, modifiche alle leggi esistenti creando

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

-

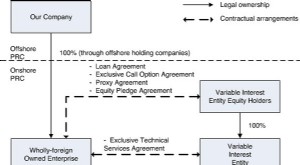

Che cos'è un'entità a interesse variabile (VIE)?

Unentità a interesse variabile (VIE) può essere qualsiasi tipo di struttura aziendale legale. Può essere, ad esempio, una fiducia, una partnership, una società, o joint ventureJoint Venture (JV) Una j

-

Che cos'è l'efficienza del mercato?

Lefficienza del mercato è un termine relativamente ampio e può riferirsi a qualsiasi metrica che misuri la dispersione delle informazioni in un mercato. Un mercato efficiente è quello in cui tutte le

-

Che cos'è un elenco difficile da prendere in prestito?

Un elenco difficile da prendere in prestito si riferisce a un elenco, ad es. un registro di inventario - di titoli che le società di brokeraggio sono riluttanti o non possono consentire ai propri clie

-

Cos'è la rete Kyber?

Kyber Network è un protocollo basato su Ethereum che consente lo scambio e la conversione istantanei di asset digitali e criptovalute con elevata liquidità. Sebbene simile al progetto 0x, il più grand

Contabilità

-

3 motivi per cui hai bisogno di una dash cam nella tua auto

3 motivi per cui hai bisogno di una dash cam nella tua auto Ecco i principali motivi per acquistare una dashcam, più caratteristiche chiave da cercare. (iStock) Negli ultimi anni, le dash cam sono diventate un acquisto sempre più popolare per i conducenti. ...

-

8 decisioni finanziarie di cui non ti pentirai mai

8 decisioni finanziarie di cui non ti pentirai mai Un nuovo anno è qui. E anche se hai già infranto i propositi che hai preso alla fine delle festività natalizie, non è mai troppo tardi per farne di nuovi, soprattutto quando si tratta delle tue finanz...

-

$ 1,

$ 1, 400 controlli di stimolo e 400 dollari di aumento della disoccupazione settimanale:ecco cosa cè nel piano di Biden Un terzo round di pagamenti di stimolo del valore di $ 1, 400, maggiori indennità di...

-

Come ottenere una copia sostitutiva del titolo di un'auto

Come ottenere una copia sostitutiva del titolo di un'auto Avrai bisogno del tuo titolo se prevedi di vendere la tua auto. Un titolo stabilisce la proprietà legale della tua auto. Se hai smarrito o danneggiato il titolo dellauto originale, puoi richiedere un...