Che cos'è il rischio intrinseco?

Il rischio intrinseco si riferisce al livello di rischio naturale in un processo che non è stato controllato o mitigato nella gestione del rischio Gestione del rischio La gestione del rischio comprende l'identificazione, analisi, e la risposta ai fattori di rischio che fanno parte della vita di un'impresa. Di solito è fatto con. In contabilità, rischio intrinseco indica la probabilità di errori significativi nell'informativa finanziaria causati da fattori diversi da un fallimento del controllo interno.

Riepilogo

- Nella gestione del rischio, il rischio intrinseco è il livello di rischio naturale senza utilizzare controlli o mitigazioni per ridurne l'impatto o la gravità.

- Le procedure di controllo del rischio possono ridurre l'impatto e la probabilità del rischio intrinseco, e il rischio residuo è noto come rischio residuo.

- In contabilità, il rischio intrinseco è uno dei rischi di revisione che misura la possibilità di un errore finanziario significativo causato da fattori al di fuori del controllo interno.

Rischio intrinseco nella gestione del rischio

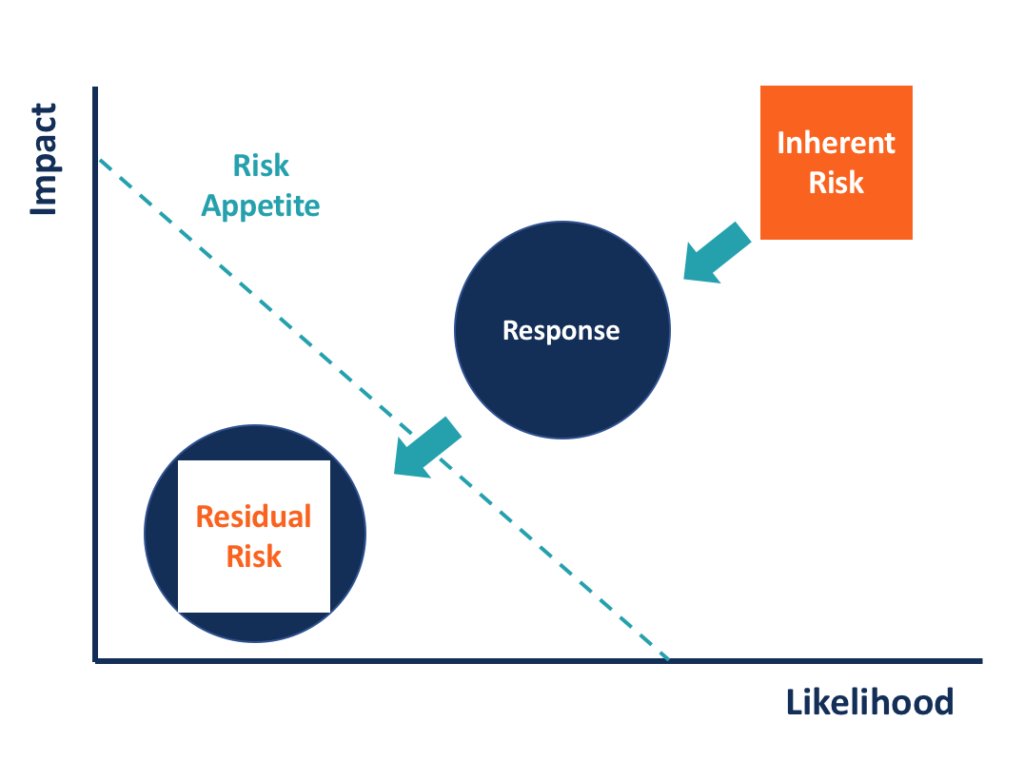

Il rischio intrinseco ha significati diversi in aree diverse. Nella gestione del rischio, rappresenta il livello di rischio che esiste senza controlli o mitigazioni in atto. Può essere misurato da due fattori:impatto e probabilità. L'impatto intrinseco misura l'impatto di un evento su un'azienda o organizzazione quando si verifica in quanto non sono previste azioni di mitigazione. La probabilità intrinseca misura la possibilità che un evento si verifichi in assenza di controllo del rischio.

Rischio intrinseco vs. rischio residuo

Si suppone che gli approcci di gestione del rischio o di controllo del rischio riducano sia l'impatto che la probabilità del rischio intrinseco. Tipicamente, i rischi non possono essere eliminati completamente, e il livello di rischio che rimane dopo aver effettuato tutti i controlli e i trattamenti è noto come rischio residuo.

Rispetto al rischio intrinseco, il rischio residuo è inferiore sia nell'impatto di un evento sull'organizzazione sia nella probabilità che l'evento si verifichi. Il rischio residuo dovrebbe essere controllato all'interno della gamma della propensione al rischio di un'azienda poiché il rischio intrinseco è spesso oltre l'accettabile. Se il livello di rischio intrinseco è già stato in grado di soddisfare la propensione al rischio, trattamento e controllo non saranno richiesti.

Rischio intrinseco nella contabilità

In contabilità, il concetto di rischio intrinseco è spesso utilizzato negli audit finanziariAuditUn audit si riferisce a un esame del bilancio di una società. Gli audit sono condotti per fornire agli investitori e ad altre parti interessate. Si riferisce al rischio che un errore materiale, come un'omissione o un errore, compare nel bilancio di una società per motivi non di controllo interno. Il rischio intrinseco è uno dei rischi che i revisori devono valutare durante lo svolgimento dell'esame.

Il rischio intrinseco è incorporato in un'azienda e nelle sue transazioni indipendentemente dalla mitigazione attraverso il controllo interno. Più complessi sono il modello di business e le transazioni di un'azienda, maggiore è il rischio intrinseco. Anche le aziende in settori altamente regolamentati devono affrontare un rischio intrinseco maggiore.

Il rischio intrinseco è particolarmente elevato in alcuni settori, e il settore dei servizi finanziari ne è un esempio lampante. Le istituzioni finanziarie come le banche sono altamente regolamentate, e le normative sono complesse e in continua evoluzione. L'ampia gamma di reti tra istituzioni finanziarie e aziende clienti, così come una grande varietà di derivati finanziari, aumenta ulteriormente la complessità dell'operazione e delle transazioni. Tutte le suddette ragioni portano al rischio intrinseco notevolmente più elevato nei servizi finanziari rispetto ad altri settori.

Altri rischi di revisione

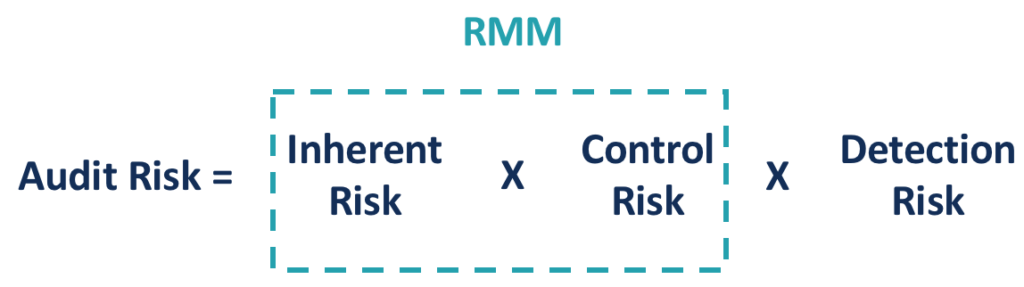

Le altre due componenti del rischio di revisione sono controllo del rischio e rischio di rilevamento . Il rischio di controllo misura la possibilità di errori finanziari significativi a causa del fallimento del controllo interno. Le aziende implementano controlli interni per prevenire le frodiFraudFraud si riferisce a qualsiasi attività ingannevole intrapresa da un individuo con l'obiettivo di ottenere qualcosa attraverso mezzi che violano la legge. Una parola chiave per garantire l'integrità della contabilità. Però, le procedure di controllo interno potrebbero non essere sufficienti o efficaci per eliminare tali errori. Alcune procedure potrebbero essere mancanti o malfunzionanti. Il rischio di controllo e il rischio intrinseco insieme sono noti come rischio di errori significativi (RMM).

Il rischio di individuazione si riferisce al rischio quando un revisore non riesce a identificare un errore finanziario significativo. Poiché le aziende di solito effettuano tonnellate di transazioni ogni anno, non è pratico per i revisori esaminarli tutti. I revisori spesso campionano determinati tipi di registrazioni delle transazioni per l'esame. Data questa natura della procedura di revisione, il rischio di rilevamento esiste sempre, ma diverso dagli altri due rischi, può essere abbassato migliorando la procedura di audit.

Selezioni di audit mirate e l'aumento delle dimensioni del campione sono alcuni degli approcci. Quando il rischio di errori significativi (rischio intrinseco e rischio di controllo) è elevato, un revisore può tentare di controllare il rischio di revisione complessivo a un livello ragionevole riducendo il rischio di individuazione.

Per saperne di più

CFI offre la pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e far progredire la tua carriera, saranno utili le seguenti risorse:

- Rischio di errori significativiRischio di errori significativiIl rischio di errori significativi è una funzione dei seguenti parametri:rischio intrinseco e rischio di controllo. In effetti, il rischio del materiale

- Modello di rischio di revisioneModello di rischio di revisioneUn modello di rischio di revisione è uno strumento concettuale applicato dai revisori per valutare e gestire i vari rischi derivanti dall'esecuzione di una revisione

- Campionamento audit Campionamento audit Il campionamento audit è uno strumento di indagine in cui viene selezionato per l'audit meno del 100% degli elementi totali all'interno della popolazione degli elementi

- Errori di campionamentoErrori di campionamentoGli errori di campionamento sono errori statistici che si verificano quando un campione non rappresenta l'intera popolazione. L'aumento della dimensione del campione può ridurre gli errori.

-

Come calcolare il tasso di crescita delle scorte

Tassi di crescita annui più elevati significano migliori prestazioni di investimento. Gli investitori misurano la performance di un titolo in base a quanto il prezzo del titolo aumenta nel tempo:magg

-

15 marchi di abbigliamento minimalista che il tuo budget amerà

La terapia al dettaglio potrebbe essere il tuo vecchio standby, ma questo non significa che debba sempre esserlo. Anziché, considera un guardaroba più minimalista e senza tempo per proteggere il tuo b

-

Che cos'è l'insolvenza?

Linsolvenza si riferisce alla situazione in cui unimpresa o un individuo non è in grado di far fronte agli obblighi finanziari nei confronti dei creditori come debiti Passività correnti Le passività c

-

Modelli mentali e decisioni di cui non ti penti

Cosa rende una buona decisione? Quando faccio questa domanda alla gente, Ricevo spesso risposte del tipo: Quando il risultato è positivo. Perché è che noi, come società, romanticizzare i risultati?

Contabilità

-

Che cos'è una raccomandazione sottopeso?

Che cos'è una raccomandazione sottopeso? Quando un analista di mercato designa un titoloAzioniCosè unazione? Un individuo che possiede azioni di una società è chiamato azionista ed è idoneo a rivendicare parte delle attività e degli utili re...

-

Strategie e suggerimenti per l'allocazione delle risorse di risparmio universitario

Strategie e suggerimenti per l'allocazione delle risorse di risparmio universitario Il risparmio per listruzione universitaria dei tuoi figli è una serie sconcertante di acronimi e tipi di account confusi come 529 o Coverdell. La semplice scelta di un tipo di conto da finanziare può ...

-

WhatsApp Piloti Pagamenti crittografici

WhatsApp Piloti Pagamenti crittografici Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Indipendenza finanziaria fornita dalla criptovaluta

Indipendenza finanziaria fornita dalla criptovaluta Criptovalute, come Bitcoin, sono una sorta di valuta digitale che ha superato lassetto economico di tutto il mondo. Il concetto di Bitcoin è stato derivato da un documento presentato da uno studente n...