Strategie e suggerimenti per l'allocazione delle risorse di risparmio universitario

Il risparmio per l'istruzione universitaria dei tuoi figli è una serie sconcertante di acronimi e tipi di account confusi come 529 o Coverdell. La semplice scelta di un tipo di conto da finanziare può richiedere alcune ore di ricerche approfondite, e questo è solo per iniziare. Una volta scelto il tipo di piano di risparmio universitario, devi decidere cosa fare con i soldi all'interno del conto. L'asset allocation del college sarà probabilmente molto diversa dall'asset allocation della pensione!

Potresti, in teoria, lascialo stare lì in un conto di risparmio a guadagnare interessi semplici. Ma la marcia costante dell'inflazione ridurrebbe drasticamente il potere d'acquisto di quel denaro. (Per esempio, se metti $ 1, 000 su un conto nel 1993 e l'ho ritirato 18 anni dopo per permettere a tuo figlio di andare al college, avresti bisogno che fosse cresciuto fino a $ 1, 532,80 per andare in pari con l'inflazione.)

Risparmiare per l'università non è la stessa cosa che risparmiare per la pensione. Diamo un'occhiata ad alcune strategie che puoi utilizzare per massimizzare i tuoi ritorni, tenendo d'occhio la tua tolleranza al rischio e la tempistica degli investimenti.

Risparmiare per il college:due fattori chiave

Il risparmio per l'istruzione universitaria di tuo figlio si riduce a due fattori principali:quanto risparmi, e la tua allocazione delle risorse.

Quanto risparmi?

Più risparmi, meglio sei in termini di copertura adeguata per i costi di istruzione universitaria dei tuoi figli. Non puoi mettere da parte $ 10 e sperare che cresca fino a $ 50, 000 nei prossimi 18 anni. Metti da parte il più possibile ogni anno (o idealmente ogni mese) attraverso contributi automatici. Nel tempo assicurati di aumentare gradualmente la quantità di denaro investita man mano che il tuo reddito cresce.

Allocazione delle risorse dei fondi del college

Una volta che hai denaro seduto all'interno di un piano di risparmio universitario 529 o di un conto di investimento per l'istruzione simile, devi decidere come investirlo. Prendi una strategia rischiosa e scegli singole azioni (sconsigliato!) o semplicemente ti siedi sul denaro (anch'esso sconsigliato)?

Hai sentito parlare di asset allocation leggendo sui conti pensionistici e selezionando quale percentuale del tuo gruzzolo investire in azioni rispetto a obbligazioni o investimenti in contanti. Lo stesso vale. Devi decidere quanto rischio puoi sopportare sui fondi investiti.

Strategie di allocazione delle risorse di risparmio universitario

Ecco tre suggerimenti su come impostare un'allocazione delle risorse per i costi dell'istruzione.

Valuta il tuo profilo di rischio

Per prima cosa devi capire come ti senti riguardo al rischio. Riesci a dare di matto se il mercato scende? O vedi un'opportunità di acquisto? Il modo in cui ti senti riguardo al rischio detterà come investire i fondi. Se sei più prudente e avverso al rischio, devi scegliere investimenti con rendimenti inferiori e meno volatilità. Se segui la strada dell'avversione al rischio, potresti dover aumentare la quantità di denaro che stai risparmiando ogni anno per compensare la mancanza di rischio.

Valuta il tuo bisogno

Il prossimo passo è valutare il tuo bisogno in termini di quanto sei in grado di risparmiare per l'istruzione rispetto a quanto è necessario. Se prevedi di aver bisogno di $ 100, 000 in totale per quattro anni di istruzione universitaria costa 18 anni da oggi, ma puoi risparmiare solo $ 2, 000 all'anno per 18 anni finirai per fare molto affidamento su una forte quantità di crescita da quegli investimenti. (Quanto è forte? Circa il 9,8% all'anno in media.)

D'altra parte, se riesci a risparmiare fino a $ 100, 000 in contanti in 18 anni quindi non ti serve molto, se del caso, crescita dagli investimenti e quindi può adottare un approccio di investimento molto più conservativo.

Quando investire in modo aggressivo contro il ridimensionamento del rischio

Il tuo bisogno e il tuo comfort con il rischio cambieranno - e dovrebbero - cambiare nel tempo. Non dovresti essere al 100% in azioni subito prima del pensionamento e i risparmi del college di tuo figlio non dovrebbero essere al 100% in azioni durante l'ultimo anno di liceo.

Fase 1:Crescita

Se hai più di 10 o 15 anni dalla necessità di toccare i fondi, puoi adottare un approccio di investimento più aggressivo. Questa è la fase di crescita del portafoglio e c'è abbastanza tempo per riprendersi dalle flessioni che essere al 100% in investimenti rischiosi come le azioni va bene.

Fase 2:evitare grandi cali

Man mano che ti avvicini alla necessità di utilizzare i fondi del college, forse da 5 a 7 anni, allora è il momento di ridurre significativamente il rischio. Questo è simile a ridurre lentamente la tua esposizione alle azioni man mano che ti avvicini alla pensione. La grande chiave qui è evitare enormi cali del valore del portafoglio a causa di un calo del mercato azionario. Più investimenti obbligazionari hai durante una recessione, minore è l'ammaccatura sul portafoglio dell'istruzione. Senza 10+ anni davanti a te per riparare il danno da un tuffo, il tuo obiettivo principale dovrebbe essere una crescita limitata ed evitare perdite significative.

Fase 3:Siediti in contanti

Infine, poiché entro 1-2 anni dalla necessità di utilizzare i fondi per pagare le spese scolastiche (e durante l'iscrizione di tuo figlio all'università), non vuoi assolutamente alcun rischio. Probabilmente puoi farla franca con alcuni piccoli investimenti obbligazionari (soprattutto TIPS che sono sostenuti dal governo degli Stati Uniti), ma per lo più contanti sarà la cosa migliore. Sei nel bel mezzo dell'utilizzo del denaro e non puoi permetterti di rischiare perdite dagli investimenti azionari. Il denaro perderà un po' a causa dell'inflazione in quattro anni, ma non una quantità significativa.

-

Riduci i costi utilizzando il software di monitoraggio dell'inventario

Il software di monitoraggio dellinventario può aiutare le aziende a ottenere risparmi significativi sui costi, consentendo al tempo stesso il giusto equilibrio tra disponibilità rapida degli articoli

-

Come uscire dal mercato azionario

Uscire dal mercato nel modo giusto può migliorare i tuoi profitti. Sapere quando uscire dal mercato azionario può essere complicato, ma saper fare può essere ancora più importante. Uscire dal mercato

-

Come valutare i fondi comuni di investimento per aumentare i tuoi rendimenti

Sono un po matto per il Natale; Ho anche una figlia di nome Noelle. Quindi questo periodo dellanno può essere un po deprimente per me. Lalbero viene smontato, i CD di Bing Crosby vengono impacchettati

-

Che cos'è una vendita allo scoperto di camper?

Se hai un camper in vendita allo scoperto, di solito si vende a un prezzo inferiore. Una vendita allo scoperto si verifica perché stai affrontando difficoltà finanziarie e non puoi permetterti di effe

investire

- Leggi e regolamenti per i fondi di investimento socialmente responsabili

- Che cos'è l'investimento strategico sostenibile?

- Come diventare ricchi — il modo lento e costante

- La strategia di investimento CAN SLIM

- Nozioni di base sul benchmark finanziario

- Cos'è un Robo-Advisor? Definizione e come funzionano

-

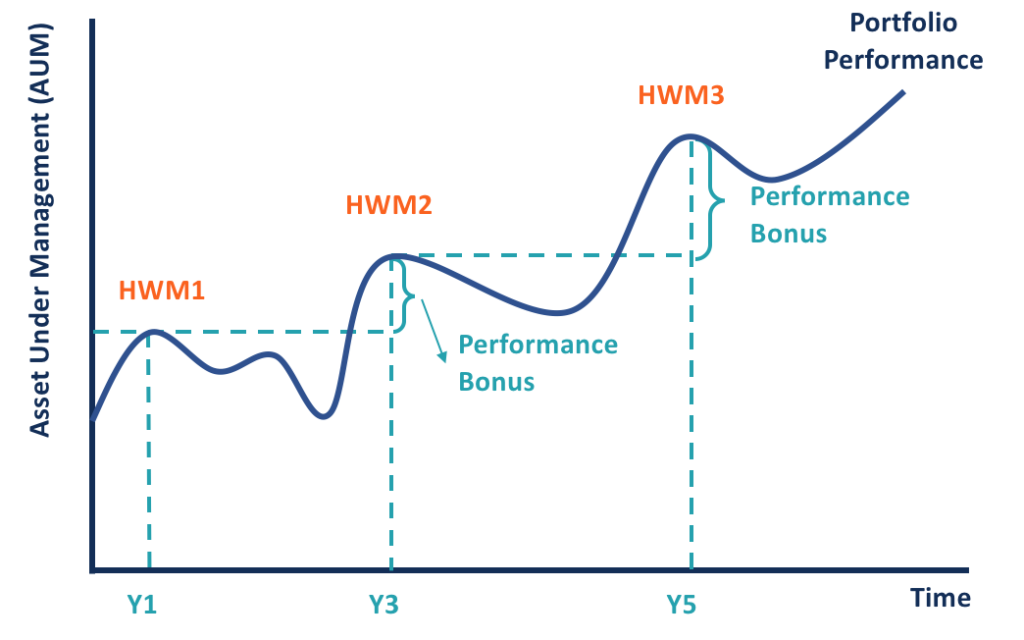

Che cos'è un High Water Mark?

Che cos'è un High Water Mark? High-water mark è il più alto livello di valore raggiunto da un conto o portafoglio di investimento. Viene spesso utilizzato come soglia per determinare se un gestore di fondi può ottenere una commiss...

-

Coronavirus:confrontare la crisi di oggi con quella del 2008 rivela alcune cose interessanti sulla Cina

Coronavirus:confrontare la crisi di oggi con quella del 2008 rivela alcune cose interessanti sulla Cina Con il nuovo coronavirus che si sta ancora diffondendo rapidamente, lo shock per leconomia globale sta diventando sempre più evidente. Ho confrontato le diverse principali economie, e come questo si c...

-

Come ottenere una copia sostitutiva del titolo di un'auto

Come ottenere una copia sostitutiva del titolo di un'auto Avrai bisogno del tuo titolo se prevedi di vendere la tua auto. Un titolo stabilisce la proprietà legale della tua auto. Se hai smarrito o danneggiato il titolo dellauto originale, puoi richiedere un...

-

Abbiamo lanciato l'edizione asiatica della nostra Guida ai gestori di fondi emergenti

Abbiamo lanciato l'edizione asiatica della nostra Guida ai gestori di fondi emergenti A seguito della pubblicazione della nostra Guida ai gestori di fondi emergenti lo scorso anno in Europa e negli Stati Uniti, ora abbiamo lanciato ledizione asiatica con i punti di vista degli esperti ...