Che cos'è un contratto di locazione?

Le locazioni sono contratti in cui il proprietario dell'immobile/bene consente a un'altra parte di utilizzare l'immobile/bene in cambio di qualcosa, solitamente denaro o altri beni. I due tipi più comuni di leasing Classificazioni di leasing Le classificazioni di leasing includono leasing operativi e leasing di capitale. Un leasing è un tipo di transazione intrapresa da una società per avere il diritto di utilizzare un bene. In un contratto di locazione, la società pagherà all'altra parte una somma di denaro concordata, non dissimile dall'affitto, in cambio della possibilità di utilizzare il bene. nella contabilità sono leasing operativi e finanziari (leasing di capitale). Questa guida passo passo copre tutte le basi della contabilità del leasing.

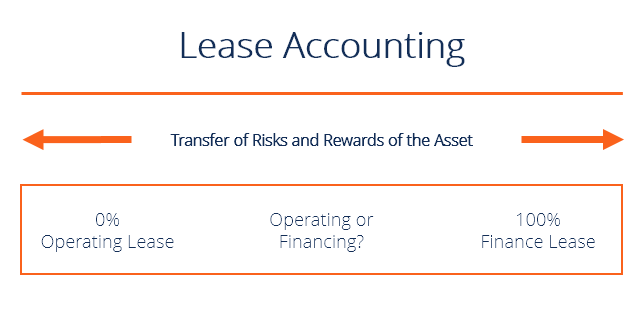

Leasing operativo vs leasing finanziario (leasing di capitale)

I due tipi più comuni di leasing sono i leasing operativi e i leasing finanziari (chiamati anche leasing di capitale). Per differenziare i due, si deve considerare in che misura i rischi ei benefici connessi con la proprietà del bene sono stati trasferiti al locatario dal locatore.

Se questi rischi e benefici sono stati completamente trasferiti, si chiama leasing finanziario secondo gli standard IFRS Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario. Sotto ASPE, Le locazioni finanziarie sono chiamate locazioni di capitale. Altrimenti, è un leasing operativo, che è fondamentalmente lo stesso di un contratto di proprietario e affittuario.

A volte non è chiaro se i rischi e i benefici siano stati completamente trasferiti, pertanto l'IFRS delinea diversi criteri per distinguere i due leasing.

Per considerare il leasing un leasing finanziario deve essere soddisfatto almeno uno dei seguenti criteri:

- C'è un'opzione di acquisto con un affare - un'opzione data al locatario di acquistare il bene a un prezzo inferiore al suo fair value ad una data futura (tipicamente alla fine del periodo di locazione). Questa opzione è di solito determinata all'inizio del contratto di locazione.

- La vita del leasing è per una parte significativa della vita economica utile del bene (generalmente, 75% o più).

- Il valore attuale netto (VAN)Valore attuale netto (VAN)Il valore attuale netto (VAN) è il valore di tutti i flussi di cassa futuri (positivi e negativi) durante l'intera vita di un investimento attualizzato. dei pagamenti minimi di leasing è almeno il 90% del fair value del bene.

I vantaggi del noleggio

Il leasing offre una serie di vantaggi che possono essere utilizzati per attirare i clienti:

- I tempi di pagamento sono più flessibili dei contratti di prestito.

- I costi al netto delle imposte sono inferiori perché le aliquote fiscali sono diverse per il locatore e il locatario.

- Il leasing prevede il finanziamento al 100% del prezzo del bene.

- Per un leasing operativo, la società creerà una spesa invece di una passività, consentendo all'azienda di ottenere finanziamenti finanziari – spesso definiti “finanziamenti fuori bilancio”.

Svantaggi del leasing

Uno dei principali svantaggi del leasing è il problema dei costi di agenzia. In un contratto di locazione, il locatore trasferirà tutti i diritti al locatario per un determinato periodo di tempo, creando un problema di azzardo morale. Poiché il locatario che controlla il bene non è il proprietario del bene, il locatario non può esercitare la stessa cura come se si trattasse di un proprio bene. Questa separazione tra la proprietà del bene (locatore) e il controllo del bene (locatario) è indicata come il costo di agenzia del leasing. Questo è un concetto importante nella contabilità del leasing.

Esempio e passaggi di contabilità del leasing

Esaminiamo un esempio di contabilità del leasing. Il 1 gennaio, 2017, La società XYZ ha firmato un contratto di locazione di 8 anni per le attrezzature. I pagamenti annuali sono $ 28, 500, da effettuarsi all'inizio di ogni anno. Al termine del contratto di locazione, l'attrezzatura tornerà al locatore. L'apparecchiatura ha una vita utile di 8 anni e non ha valore residuo. Al momento del contratto di locazione, l'attrezzatura ha un valore equo di $ 166, 000. Viene utilizzato un tasso di interesse del 10,5% e un ammortamento a quote costanti.

Passaggio 1:identificare il tipo di contratto di locazione

- Non c'è alcuna opzione di acquisto a buon mercato perché l'attrezzatura tornerà al locatore.

- La durata del contratto di locazione è di 8 anni e la vita economica del bene è di 8 anni. Questo è il 100%.

- Utilizzando un calcolatore finanziario, calcolare per il PV dei canoni minimi di locazione:

- N =8

- I/YR =10,5

- FV =0

- PMT =28, 500

- PV =164, 995

- Perciò, 164, 995/166, 000 =99%

Conclusione:questo è un leasing finanziario/capitale perché almeno uno dei criteri di leasing finanziario è soddisfatto e durante il leasing, i rischi ei benefici dell'attività sono stati integralmente trasferiti. Abbiamo determinato la corretta contabilizzazione del contratto di locazione.

Fase 2:Piano di ammortamento del leasing

Apertura Interesse Principale Chiusura Anno Bilancia Spese Pagamento Pagamento Bilancia 1 $ 136, 495 $ 14, 332 $ 28, 500 $ 14, 168 $ 122, 3272 122, 327 12, 844 28, 500 15, 656 106, 6713 106, 671 11, 201 28, 500 17, 299 89, 3724 89, 372 9, 384 28, 500 19, 116 70, 2565 70, 256 7, 377 28, 500 21, 123 49, 1336 49, 132,90 5, 158.95 28, 500 23, 341.05 25, 791.867 $ 25, 792 $2, 708 $ 28, 500 $ 25, 792 $ 0

Passaggio 3:voci del diario

1 Gennaio, 2017

Equipaggiamento DR 164, 995

CR contanti 28, 500

Responsabilità per leasing CR 136, 495

Il conto dell'attrezzatura è addebitato dal valore attuale dei pagamenti minimi di leasing e il conto della passività del leasing è la differenza tra il valore dell'attrezzatura e il denaro pagato all'inizio dell'anno.

31 dicembre 2017

Spese di ammortamento DR 20, 624

Ammortamento accumulato CR 20, 624

Le spese di ammortamento devono essere registrate per l'attrezzatura che viene affittata.

Interessi passivi DR 14, 332

CR Interessi passivi 14, 332

1 Gennaio, 2018

DR Interessi passivi 14, 332

Responsabilità per leasing DR 14, 168

CR contanti 28, 500

Risorse addizionali

Questa è stata una guida alla contabilità del leasing e alla comprensione dei leasing operativi, locazioni di capitale, e gli addebiti e gli accrediti per contabilizzarli. Puoi leggere di più sulla contabilizzazione del leasing sul sito web IFRS http://www.ifrs.org/ias-17-leases/

Per continuare ad apprendere e sviluppare le tue conoscenze finanziarie, consigliamo queste risorse CFI aggiuntive:

- Leasing anticipatoLease anticipatoUn leasing prepagato (o leasing operativo) è un contratto per acquisire l'uso di beni materiali, che includono piante, attrezzatura, e immobiliare.

- Classificazioni dei leasing Classificazioni dei leasing Le classificazioni dei leasing includono i leasing operativi ei leasing di capitale. Un leasing è un tipo di transazione intrapresa da una società per avere il diritto di utilizzare un bene. In un contratto di locazione, la società pagherà all'altra parte una somma di denaro concordata, non dissimile dall'affitto, in cambio della possibilità di utilizzare il bene.

- Contabilità delle pensioniContabilità delle pensioniGuida ed esempio alla contabilità delle pensioni, I passaggi includono, contributo della casa discografica, registrare la spesa pensionistica, e adeguare la responsabilità pensionistica a

- Contabilizzazione della riduzione di valore dell'avviamento Contabilità della riduzione di valore dell'avviamento L'avviamento è acquisito e registrato nei libri contabili quando un'entità acquista un'altra entità per un valore superiore al valore equo di mercato delle sue attività.

-

Come fare soldi con un blog per principianti

Se ti stai chiedendo come guadagnare con un blog per principianti, sei capitato nel posto giusto. Molti blogger guadagnano migliaia di dollari al mese utilizzando semplici strategie di monetizzazione.

-

Cosa significa rifinanziare? Rifinanzia il tuo mutuo

Se sei come la maggior parte dei proprietari di case negli Stati Uniti, effettui mensilmente la rata del mutuo, con lidea che un giorno sarai proprietario della tua casa a titolo definitivo. Mentre co

-

Che cos'è l'ammortamento dei beni immateriali?

In questo articolo, parleremo dellammortamento delle immobilizzazioni immateriali. Le attività immateriali si riferiscono a beni di unimpresa che non sono di natura fisica. Includono marchi, liste cli

-

Problemi al camino coperti dall'assicurazione dei proprietari di abitazione

Le riparazioni del camino possono essere costose, quindi potresti volere che lassicurazione del tuo proprietario di casa copra la spesa. Quando si tratta di riparare il camino, però, solo alcuni tipi

Contabilità

-

Trova il gas più economico vicino a me con queste app gratuite

Trova il gas più economico vicino a me con queste app gratuite Se guidi regolarmente unauto o stai pianificando il viaggio della tua vita, potresti essere un po preoccupato per quanto stai spendendo - o spenderò – a gas. Non posso biasimarti. I prezzi del g...

-

5 errori di trading che devi evitare

5 errori di trading che devi evitare Noi come esseri umani siamo destinati a commettere errori. Commettiamo errori o per paura o per avidità. Perciò, per evitare di commettere errori nel trading è necessario memorizzare i pattern grafici...

-

6 domande che tutti gli investitori principianti dovrebbero porre

6 domande che tutti gli investitori principianti dovrebbero porre La prima volta che ti sei messo al volante di una macchina, probabilmente eri un po intimidito. Lo stesso può essere vero se hai appena iniziato a investire. Ecco alcune domande che potrebbero venirti...

-

8 modi per effettuare prelievi senza penalità dal tuo IRA o 401 (k)

8 modi per effettuare prelievi senza penalità dal tuo IRA o 401 (k) Quando si accumulano spese impreviste e il fondo di emergenza è stato prosciugato, dove puoi rivolgerti per soldi? Per molte persone la loro più grande scorta di risparmi è nascosta in conti pensionis...